Kilka lat temu Hendrik Bessembinder opublikował badanie, którego wyniki były entuzjastycznie relacjonowane przez media biznesowe.

Bessembinder zrobił analizę amerykańskiego rynku akcyjnego w latach 1926 – 2015 i pokazał, że połowę z wygenerowanego na rynku akcyjnym majątku (rozumianego jako nadwyżka ponad to co oferowały miesięczne bony skarbowe a więc bezpieczny instrument finansowy) wytworzyło 86 spółek z 26 000 walorów notowanych w tym okresie na amerykańskim rynku. Pierwsza trójka twórców majątku to: Exxon Mobil, Apple i General Electric.

Teraz Hendrik Bessembinder, wspierany przez trzech współpracowników, powrócił z analizą globalnego rynku akcyjnego w latach 1990 – 2020. Analiza obejmuje 43 rynki akcyjne w tym rynek polski.

Wszystkie rezultaty w badaniu są liczone w amerykańskim dolarze. Tak więc na stopy zwrotu i wartość generowanego majątku (ponad to co oferowały miesięczne bony skarbowe w USA) z rynków innych niż ten w USA wpływ miało zachowanie kursu walutowego. Z jednej strony takie podejście wydaje się oczywiste – potrzebny był wspólny mianownik dla porównywania lokalnych rynków o często diametralnie różnych poziomach inflacji i stóp procentowych. Z drugiej strony otrzymane wyniki w postaci stóp zwrotu czy wartości wygenerowanego majątku dla lokalnych rynków będą różnić się od tych, których doświadczali lokalni inwestorzy (bo doświadczyli ich w lokalnej walucie).

Co więcej, z punktu widzenia najważniejszego przesłania badania podawanie wszystkich wyników w USD nie ma znaczenia. A najważniejszym przesłaniem badania jest idea, że rynkowe stopy zwrotu bardzo zniekształcają to co dzieje się na rynku: większość spółek jest do kitu pod kątem generowanych dla akcjonariuszy wyników a wyniki rynku tworzone są przez wąską grupę zwycięskich spółek.

Jeśli weźmiemy całe uniwersum inwestycyjne w badaniu Bessembindera to w latach 1990-2020 znajdujące się w nim 64 000 spółek wygenerowało netto 75 bilionów USD ekstra majątku dla akcjonariuszy (ponad to co oferowały amerykańskie bony skarbowe). Z tej kwoty:

- 10% wygenerowało 5 super spółek (z 64 000): Apple, Microsoft, Amazon, Alphabet i Tencent

- 50% wygenerowało 159 super spółek (1/4 procenta wszystkich firm)

- 100% całego majątku netto stworzyło 1526 firm z 64 000 (a więc mniej niż 2,5% całości)

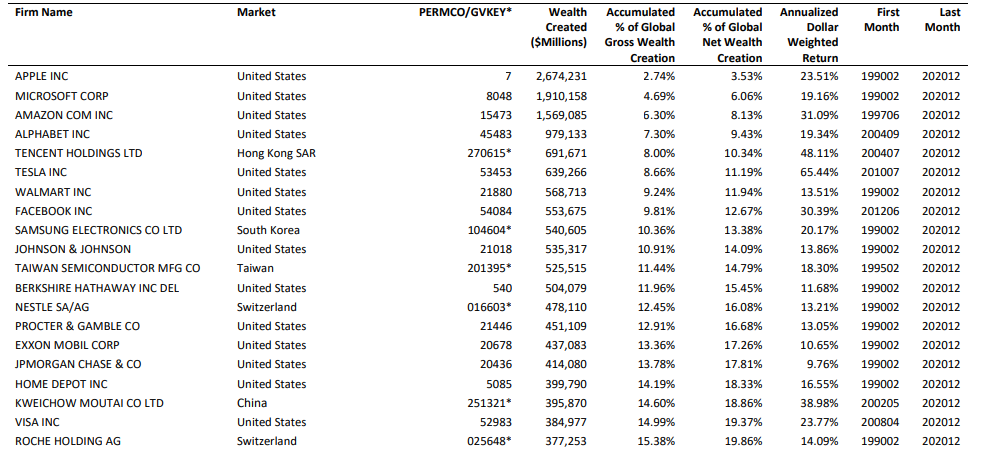

Tak wygląda czołowa dwudziestka kreatorów majątku na globalnym rynku akcyjnym w latach 1990 – 2020:

Za Bessembinder i współpracownicy

Bessembinder i współpracownicy poza skumulowanym majątkiem generowanym przez spółki dla akcjonariuszy liczą także stopy zwrotu. Dla mnie najbardziej interesujące są tzw. całożyciowe stopy czyli stopy zwrotu od momentu wejścia spółki na giełdę do momentu zejścia (albo od początku badania do końca badania).

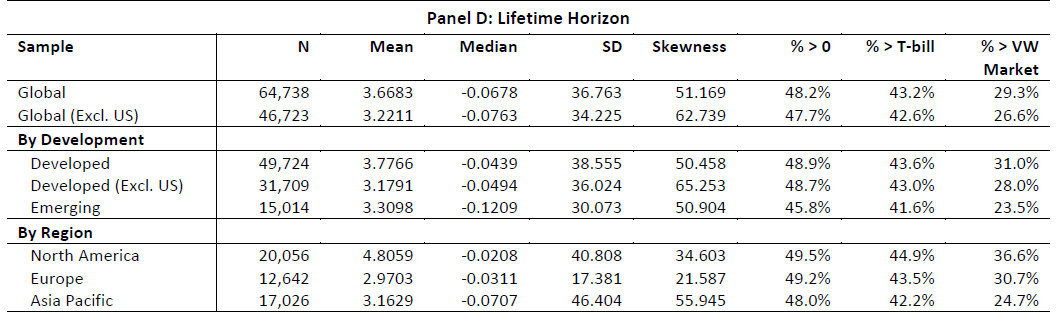

W całożyciowych stopach zwrotu dla całego globalnego uniwersum inwestycyjnego możemy sprawdzić przeciętną, medianę, odsetek pozytywnych stóp zwrotu, odsetek stóp zwrotu powyżej T-bill i odsetek stóp zwrotu powyżej ważonego kapitalizacją rynku. Porównanie tych wartości odsłoni fascynujący obraz rynku akcyjnego:

Za Bessembinder i współpracownicy

Jak czytać powyższą tabelę? Przeciętna stopa zwrotu w okresie obecności na globalnym rynku akcyjnym w latach 1990 – 2020 wyniosła 367% (przypominam: liczona w USD dla każdej spółki). Jednak mediana to -6,8%. Czyli połowa spółek spisała się gorzej niż -6,8% a połowa spisała się lepiej.

Tylko 48,2% spółek przyniosło zyski akcjonariuszom (w ujęciu kup i trzymaj, total return). Jeszcze niższy odsetek (43,2%) przyniosło zyski wyższe niż amerykańskie bony skarbowe. Zaledwie 29,3% spółek spisało się w czasie swojej obecności na rynku akcyjnym lepiej niż ważony kapitalizacją rynek.

Jeśli spojrzymy na wyniki w poszczególnych rynkach akcyjnych to dostrzeżmy te same tendencje co w zagregowanych rezultatach. Na wszystkich rynkach przeciętna stopa zwrotu jest dodatnia (od 41% w Grecji do 1055% w Irlandii). W połowie rynków mediana stóp zwrotu jest ujemna. Na niektórych rynkach ekstremalnie ujemna (-71% w Nigerii i -70% w Grecji.

W 20 rynkach na 43 rynki mniej niż połowa spółek generuje dodatnią stopę zwrotu dla akcjonariuszy w trakcie obecności na rynku akcyjnym. Tylko na dwóch rynkach (Kolumbia i Finlandia) większość spółek wygrywa z ważonym kapitalizacją rynkiem (około 52%). Z drugiej strony występują rynki, w których ponad 4/5 spółek przegrywa z ważonym kapitalizacją rynkiem (jest wśród nich Polska).

Tak więc Bessembinderi współpracownicy w analizie globalnego rynku akcyjnego potwierdzili istnienie tendencji dobrze znanych z najlepiej zbadanego rynku na świecie – amerykańskiego. Większość spółek na rynku akcyjnym to bardzo słabe inwestycje choć przeciętne stopy z całego rynku akcyjnego są atrakcyjne. Ten drugi fakt to zasługa wąskiej grupy świetnie spisujących się spółek.

Powyższe fakty powinny mieć kluczowe znaczenie dla formułowania podejścia inwestycyjnego. W dużym uproszczeniu sugerują, że skoncentrowany portfel ma sens tylko w przypadku inwestorów dysponujących realną umiejętnością selekcji spółek. Jeśli uznamy, że jest to rzadka umiejętność (co sugerują wysokie opłaty pobierane przez ludzi, o których inwestorzy myślą, że taką umiejętność posiadają) to dojdziemy do wniosku, że większość inwestorów będzie sobie szkodzić oddalając się od portfela rynkowego.

2 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Bardzo dobry wpis; samo sedno inwestowania na rynkach akcyjnych. Myślę, że nie ma inwestora, który nie bawił się (lub dalej się bawi) w poławiacza pereł, pokusa jest zbyt wielka, żeby nie spróbować. Piszesz o tej mitycznej "przewadze" (temacie wielu dyskusji), której każdy szuka.

Tak, masz racje, ta nieustanna pogon za tym, co sie blyszczy – proba zlowienia perly czy trafienia na zyle zlota – jest niczym innym tylko zamienianiem rozsadnej gry w totolotka, a ilu jest zwyciezcow takiej zabawy?

[Statystyki tu i tu zadziwiajaco podobne.]