Spektakularna zwyżka kursu Nvidii, ukoronowana krótkotrwałym wejściem do klubu spółek z bilionem dolarów kapitalizacji, oraz zwyżki notowań innych megakorporacji technologicznych podniosły temperaturę dyskusji o roli megakorporacji na amerykańskim rynku akcyjnym.

Wspomniana dyskusja ma kilka nurtów, z których najbardziej popularny dotyczy „jakości” zwyżek generowanych przez wąską grupę megakorporacji. Tydzień temu poruszyliśmy ten wątek w wykresie dnia.

Dziś chciałbym poruszyć inne zagadnienie: jak atrakcyjne są megakorporacje od strony inwestycyjnej? Intuicja podpowiada, że z inwestycyjnego punktu widzenia najbardziej atrakcyjne są spółki wchodzące na szczyt (w postaci na przykład czołowej dziesiątki firm o największej kapitalizacji). Powyższe stwierdzenie ociera się o inwestycyjną tautologię: by „zwykła” spółka znalazła się wśród największych firm na giełdzie musi istotnie zwiększyć swoją kapitalizację a więc zapewnić inwestorom spektakularne stopy zwrotu.

Elementarny problem polega na tym, że trudno jest zidentyfikować „zwykłą” spółkę, która w okresie następnej dekady wejdzie na rynkowy szczyt. Dużo prostszym problemem jest sprawdzenie tego co się dzieje gdy spółka wejdzie na szczyt.

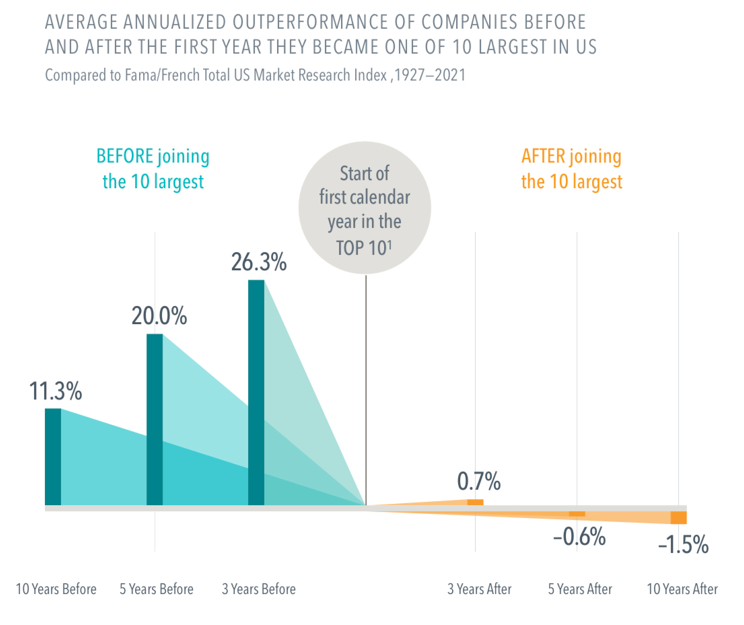

Dzisiejszy wykres dnia zajmuje się tym drugim problemem. Analitycy Dimensional Fund Advisors sprawdzili jak zachowują się kursy spółek przed wejście do klubu „top 10” amerykańskiego rynku akcyjnego i po wejściu do tego elitarnego klubu. Punktem zero jest początek roku po tym jak spółka wejdzie do klubu „top 10”. Odniesieniem jest całkowity rynek akcyjny w USA (szerszy niż S&P 500):

Za Dimensional Fund Advisors

Lewa część wykresu dla nikogo nie powinna być zaskoczeniem. Spółki, które w przyszłości wejdą do klubu „top 10” spektakularnie wygrywają z rynkiem w drodze na szczyt. W ostatnich trzech latach przed wejściem na szczyt skala przewagi nad szerokim rynkiem jest przygniatająca: ponad 26 punktów procentowych rocznie.

Dużo ciekawsza jest prawa strona wykresu. Pokazuje ona, że historycznie (badanie obejmuje okres od 1927 roku do 2021) stopy zwrotu po wejściu na szczyt stają się bardzo przeciętne. Przypominam że wykres nie pokazuje surowych stóp zwrotu tylko stopy zwrotu relatywnie do szerokiego rynku (a wiec przewagę nad rynkiem albo wyniki gorsze od rynku).

Jak widać przewaga na rynkiem utrzymuje się w okresie trzech lat po wejściu na szczyt ale nie jest to wynik robiący wrażenie (0,7 procenta rocznie). W okresie 5 i 10 lat po wejściu na szczyt stopy zwrotu są już niższe od tego co oferuje szeroki rynek.

Tak więc historycznie kupowanie spółek z samego szczytu giełdowej hierarchii w USA nie było najlepszą z dostępnych strategii inwestycyjnych. Jak z każdą tendencją zaobserwowaną w danych historycznych powinniśmy sobie zadać pytanie: czy należy się spodziewać, że tendencja utrzyma się w następnych latach i dekadach?

Moim zdaniem odpowiedź na to pytanie nie jest oczywista.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.