Ostatnie wzrosty spółki Nvidia i zaproszenie pierwszego w historii producenta chipów do wąskiego grona spółek o bilionowych wycenach przywróciło na rynek obawy o formującą się bańkę w sektorze technologicznym. Argumentem ma być zdominowane rynku przez kilka spółek, których korekty mogą położyć się cieniem na wszystkich indeksach. Patrzymy więc na S&P500 w oderwaniu od dominacji kilku spółek z pytaniem: czy naprawdę mamy do czynienia z hossą, której należy się obawiać, czy też zwyczajnie z krótkim okresem, w którym wąski koszyk wygrywa z resztą rynku?

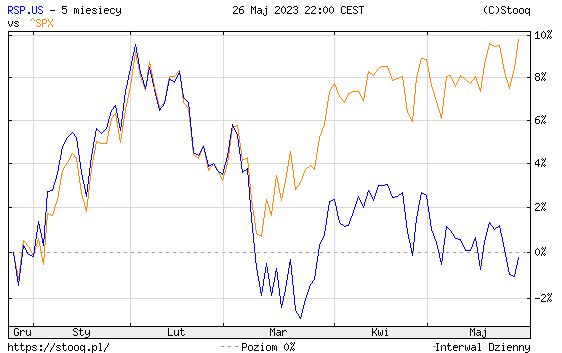

Z perspektywy ostatnich sesji marcowe spadki na rynkach wywołane zamieszaniem w bankach jawią się już jako odległa przeszłość. S&P500 odrobił całość poniesionych strat i znalazł się powyżej szczytu, z którego schodził na fali kryzysu w bankach regionalnych w USA. To samo można powiedzieć o niemieckim DAX-ie, który zdołał nawet wymaszerować na historyczne maksima. Jeśli jednak spojrzeć na indeks S&P500 w wersji Equal Weight – jak sama nazwa wskazuje, każda ze spółek powinna zajmować dokładnie 0,2 procent części indeksu – to marcowego odbicia w USA zwyczajnie nie ma. Można dosłownie powiedzieć, iż rynek pozostał w kontakcie z punktem, w którym znalazł się po marcowym tąpnięciu. W tym samym czasie benchmarkowy S&P500 zyskał blisko 10 procent właśnie dzięki dominacji wąskiego grona spółek. Historia pokazuje, że takie odchylenia są raczej krótkookresowe, ale dziś wymuszają pytania o przyszłość marcowo-majowego wzrostu. Wszyscy oczywiście czuliby się bezpieczniej, gdyby rynek rósł szeroko, ale też nikt nie może oczekiwać, iż giełdy będą odporne na krótkookresowe nastroje wobec pewnych branż. Ostatnia faza hossy ma swoje lokomotywy, ale to relatywna słabość reszty rynku powinna być czytana jako sygnał, że optymizm inwestorów jest mniejszy niż wskazują nagłówki krzyczące o bańce spekulacyjnej.

ETF Invesco S&P500 Equal Weight vs S&P500 – 5 miesięcy za stooq.pl

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.