Jeśli miałbym wskazać inwestorów, którzy mogliby zrezygnować z geograficznej dywersyfikacji swoich inwestycji akcyjnych to wybór padłby na inwestorów z USA. Globalny charakter notowanych na amerykańskich giełdach korporacji de facto zapewnia częściową dywersyfikację geograficzną. Relatywnie łatwo jest też zbudować argument o wyjątkowości amerykańskiego rynku (wyjątkowej szczęśliwości). W ostatnich 120 latach rynek w USA wygrywał z rynkiem globalnym o 2 punkty procentowe rocznie.

Jednocześnie w środowisku inwestycyjnym w USA cały czas trwa debata o korzyściach z dywersyfikacji geograficznej. Lokalne skrzywienie w USA (czyli udział lokalnego rynku w inwestycjach akcyjnych amerykańskich inwestorów) wynosi 75%. W Polsce ten wskaźnik sięga 90% a mówimy o rynku o łącznej kapitalizacji na poziomie 1/20 kapitalizacji Apple, o zaledwie 30 letniej historii i położonym w państwie o sporych ryzykach ekonomicznych i politycznych.

W czerwcowym wydaniu The Journal of Portfolio Management zarządzający i analitycy z AQR – Cliff Asness, Antti Ilmanen i Daniel Villalon – przekonują amerykańskich inwestorów o zaletach dywersyfikacji geograficznej. Dyskutują między innymi z argumentem, że dywersyfikacja geograficzna nie sprawdza się wtedy gdy teoretycznie jest najbardziej przydatna: w czasie gwałtownych krachów.

Inwestorzy dobrze pamiętają, że trzy ostatnie bessy (pandemiczna w 2020, globalny kryzys finansowy w 2008-2009 i pęknięcie bańki technologicznej w 2001) miały globalny charakter. Globalna dywersyfikacja nie uchroniła w czasie tych epizodów przed bolesnymi obsunięciami portfela.

Można argumentować, że poszczególne rynki spisywały się trochę lepiej lub trochę gorzej w czasie tych krachów. Dywersyfikacja geograficzna umożliwiała uniknięcie najgorszych scenariuszy w tych okresach (np. islandzkiego w czasie globalnego kryzysu finansowego). Oczywiście jest też druga strona medalu: w przypadku inwestorów z lokalnego rynku, który spisywał się trochę lepiej niż indeksy globalne dywersyfikacja geograficzna ściągała wyniki inwestycyjne do globalnej średniej.

Asness, Ilmanen i Villalon argumentują jednak, że poza globalnymi, dynamicznymi krachami bolesne obsunięcia w portfelu mogą powstać w czasie okresów lokalnych słabości, zwłaszcza tych rozciągniętych w czasie. Sztandarowym przykładem takiej sytuacji jest zachowanie japońskiego rynku akcyjnego po pęknięciu bańki spekulacyjnej na początku lat 90’. Innym dobrze znanym przykładem jest grecki rynek akcyjny w okresie po globalnym kryzysie finansowym. Dywersyfikacja geograficzna okazuje się bardzo przydatna w trakcie tych rozciągniętych w czasie lokalnych epizodów słabości.

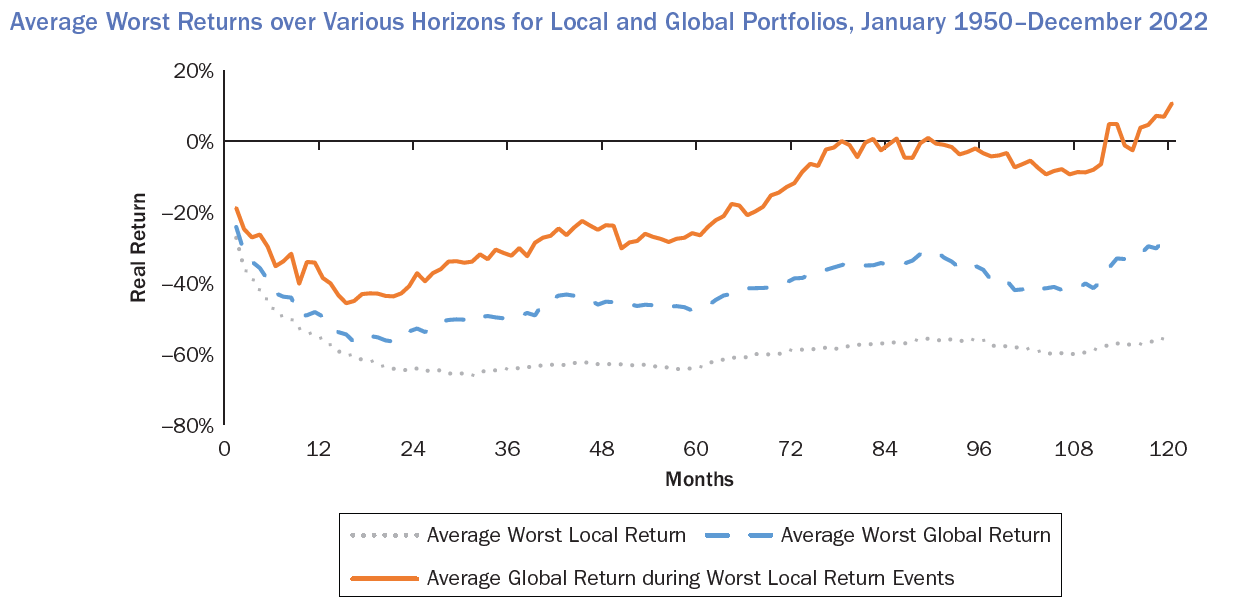

Pokazuje to poniższy wykres. Oparty jest o dane z 22 rynków akcyjnych w okresie 1950-2022. Proszę zwrócić uwagę na dwie linie. Kropkowana szara linia pokazuje przeciętny przebieg najgorszego lokalnego epizodu (w ujęciu realnym – uwzględniającym lokalną inflację) dla każdego z 22 rynków akcyjnych. Pomarańczowa linia pokazuje przeciętne zachowanie globalnego portfela w czasie tych 22 różnych, najgorszych lokalnych epizodów.

Za Asness, Ilmanen i Villalon

Jak widać dywersyfikacja geograficzna sprawdza się jako zabezpieczenie przed inwestycyjnymi straconymi dekadami na lokalnych rynkach. Część inwestorów zwróci jednak uwagę na drugą stronę medalu: lokalne rynki mają też okresy świetnych wyników. Takie, pod których koniec trafiają na okładki znanych magazynów biznesowych. Takie, które sprawiają, że gospodarki otrzymują chwytliwe, dynamicznie brzmiące nazwy jak „europejski tygrys”. Dywersyfikacja geograficzna uniemożliwia lokalnym inwestorom w pełni skorzystać z takich epizodów.

Cóż, na tym polega działanie dywersyfikacji, która w dużym uproszczeniu uśrednia, urynkawia wyniki inwestycyjne. Jej wartość tkwi w tym, że nawet jeśli spowoduje, że inwestor nie wykorzysta w pełni lokalnego boomu to stopy zwrotu, które uzyska z geograficznie zdywersyfikowanego portfela będą wystarczająco dobre by zapewnić realizację postawionych celów finansowych (proszę zauważyć, że jest to opinia oparta na historycznych wynikach globalnego portfela akcyjnego).

Jednocześnie dywersyfikacja geograficzna „uratuje” realizację postawionych celów finansowych w przypadku wystąpienia lokalnego epizodu inwestycyjnych straconych dekad.

Tak więc idea dywersyfikacji geograficznej polega na tym by nawet realizacja niekorzystnego scenariusza nie była inwestycyjną katastrofą i nie torpedowała finansowych planów inwestora. Inwestorzy, którzy nie korygują lokalnego skrzywienia narażają się na ryzyko, że realizacja niekorzystnego scenariusza zniweczy ich finansowe zamierzenia.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.