Czy na GPW działa co roku wypowiadane magiczne zaklęcie wzięte z amerykańskiej tradycji giełdowej, czyli „Sell in May and go away”?

Wzięło się ono z obserwacji, że pół roku zaczynające się w maju to bardzo słaby okres dla akcji i indeksów, więc sensowniej byłoby się ich pozbyć na ten czas, a odzyskane środki włożyć w obligacje czy bony skarbowe.

Na naszym blogowym twitterze wrzuciłem statystykę zrobioną na indeksu S&P 500, która wskazuje, że ten 6-miesięczny okres jest faktycznie najgorszy pod względem zmian spośród wszystkich 6-miesięcznych okresów jakie da się wyodrębnić. Średni zysk w tym okresie to jedynie 1,7%. Zmiana jest dodatnia, ale faktycznie obligacje mogłyby pokonać takie zyski w tym samym czasie.

Ponieważ zauważyłem kontrowersje w dyskusjach na ten właśnie temat, dlatego postanowiłem sprawdzić jak wyglądało to na GPW, a dokładnie w odniesieniu do WIG20, który łatwo daje się zreplikować ETFem lub kontraktami.

Założenie było następujące:

- ponieważ powiedzenie mówi o „Sell in May”, dlatego w symulacji kupowałem hipotetycznie indeks WIG20 na otwarcie pierwszej sesji maja co roku i obliczałem ile zysku mogło nas ominąć przez 6 miesięcy do końca października, a więc zakładając, że WIG20 sprzedajemy na otwarciu pierwszej sesji listopada

- dla porównania policzyłem zmiany w pozostałych 6 miesiącach, czyli od otwarcia pierwszej sesji listopada do otwarcia pierwszej sesji maja kolejnego roku.

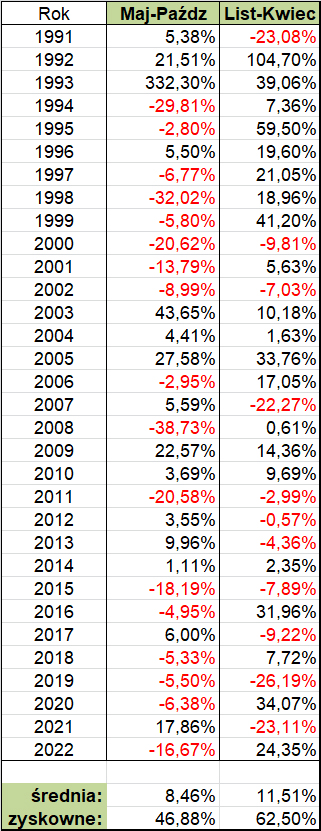

Poniższa tabela pokazuje wynik symulacji na danych historycznych WIG20:

źródło danych: stooq.pl

Okres „Sell in May”, czyli kolumna ‘Maj-Październik’ wskazuje, że istotnie był to historycznie gorszy okres. Średni arytmetyczny zysk jaki można było osiągnąć to 8,46% i tylko niemal 47% lat zyskownych.

Nie pokazuje to jednak całej prawdy. Mamy bowiem w historii 3-cyfrowe zmiany, po jednej w każdej kolumnie i są to lata 1993 i 1992, czyli na naszym rynku to prehistoria i zupełnie inne warunki działania. To tzw. grube ogony, zmiany daleko poza odchyleniem standardowym. Załóżmy, że je pominiemy w tych obliczeniach. Co dostaniemy?

Otóż bez tego jednego roku ze zmianą 332,3% WIG20 osiągał dochody…ujemne w okresie maj-październik! A dokładnie średnio minus 1,92% co roku.

Natomiast w okresie listopad-kwiecień bez tej zmiany 104,7% w 1992 roku można było osiągnąć średnio + 8,24% w pozostałych latach.

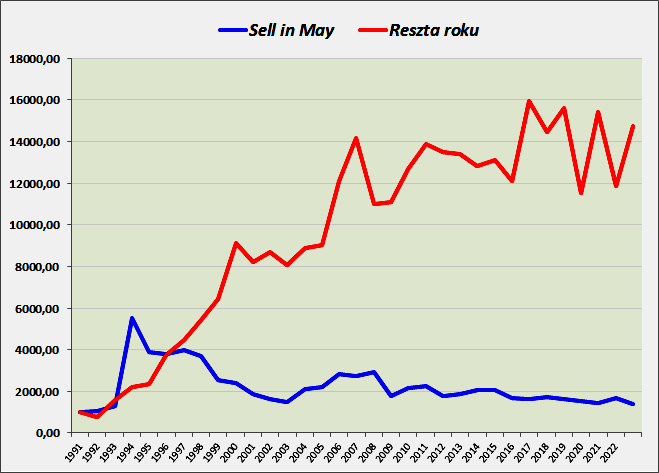

Spójrzmy jeszcze na jeden wykres, który pokazuje jak zmieniałby się portfel początkowy o wartości 1000 Pln w obu wariantach (bez wyrzucania czegokolwiek z danych), czyli gdy trzymamy tylko od maja do października (Sell in May) lub tylko przez pozostałe miesiące (Reszta roku):

Różnica jest istotna. Można więc śmiało stwierdzić, że:

Powiedzenie „Sell in May” ma solidne podstawy sprawdzalności na GPW: lepiej było wówczas kupić obligacje lub choćby założyć lokaty.

Nie ma jednak gwarancji, że sprawdzi się to powiedzenie w przyszłości.

P.S. Indeks WIG20 jest znacznie młodszy, rozpoczął swoje życie w 1994 roku. Dane ze stooq.pl z lat wcześniejszych to syntetyk tego indeksu, wyliczony na podstawie notowanych wcześniej spółek. Użyłem ich celowo, żeby pokazać te 2 duże skoki notowań. Bez nich „Sell in May” faktycznie wyglądałoby słabo.

—kat—

2 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Przydałoby się porównać "resztę roku" do "całego roku", bo jak by uwzględnić prowizje, to czy te dwa procent faktycznie uzasadniają takie wachlowanie dwa razy w roku..?

A jakby w październiku kupować lewarowanego etfa beta na wig20 i sprzedawać ostatniej sesji kwietnia?