Kilka dni temu Drew Dickson zwrócił uwagę na interesujące badanie dotyczące portfela giełdowych spółek Berkshire Hathaway w latach 1980 – 2006.

Badanie nie jest świeże. Pochodzi z 2010 roku. Przedstawione w nim rezultaty mogą jednak zainteresować inwestorów bo niewiele jest równie popularnych inwestycyjnych wzorów co Warren Buffett.

W pracy Overconfidence, Under-Reaction, and Warren Buffett’s Investments trzej badacze – John Hughes, Jing Liu i Mingshan Zhang – analizują reakcje rynku (analityków, insiderów i inwestorów instytucjonalnych) na publikowane przez Berkshire Hathaway komunikaty o nabyciu lub zbyciu istotnych pakietów akcji giełdowych spółek (czyli raporty 13f). Ja skupię się na niewielkiej części tego badania, która opisuje charakterystykę giełdowej części portfela inwestycyjnego Berkshire Hathaway.

Warto podkreślić, że prezentowane tutaj dane dotyczą tylko giełdowej części portfela BH. W zależności od okresu ta część stanowiła od 80% do 20% wszystkich aktywów spółki. W dużym uproszczeniu wyglądało to tak, że giełdowa część portfela stanowiła 80% aktywów na początku lat 80’. Ten udział szybko spadł do 40% i utrzymywał się na tym poziomie do początku lat 90’ W latach 90’ nastąpił kolejny spadek udziału części giełdowej – z 40% do 20%. W następnej dekadzie udział wynosił około 20%. Oznacza to, że analizować będziemy tylko części portfela inwestycyjnego Warrena Buffetta.

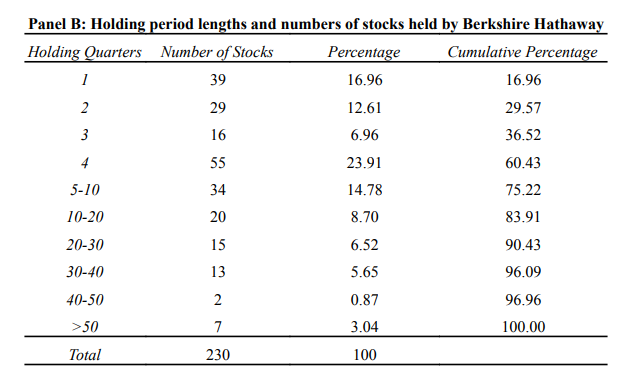

Tabelą, która przyciąga najwięcej jest zestawienie spółek na podstawie kryterium długości inwestycji Berkshire Hathaway. Warren Buffett znany jest z powiedzenia, że jego preferowanym okresem inwestycyjnym jest nieskończoność. Poniższa tabela pokazuje jak nieskończoność wygląda w praktyce:

Za John Hughes, Jing Liu i Mingshan Zhang

Jak widać w giełdowym portfelu Buffetta 30% spółek przebywa krócej niż pół roku a 60% krócej niż rok. Mediana długości obecności spółek w portfelu wynosi około roku. Zaledwie 20% spółek utrzymywanych jest w portfelu powyżej 2 lat.

Przy wyciąganiu wniosków z powyższych wyników warto pamiętać o dwóch kwestiach. Po pierwsze, w nie giełdowej części portfela okres utrzymywania pozycji jest zapewne dużo, dużo dłuższy. Po drugie, powyższe wyniki nie zostały zważone wielkością pozycji. Być może kluczowe dla portfela pozycje (pozycje z dużym przekonaniem) mają dłuższy okres obecności w portfelu.

Nawet jeśli uwzględnimy obydwa zastrzeżenia to zapewne przyznamy, że wyłaniający się z tabeli horyzont inwestycyjny Buffetta jest krótszy niż gotowi byliśmy zakładać.

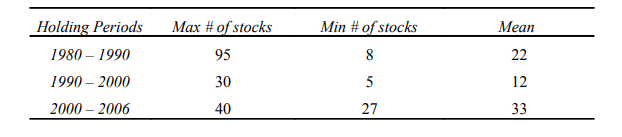

Warren Buffett znany jest także z prowadzenia skoncentrowanego portfela. Zgodnie z zasadą, że przy rzeczywistych umiejętnościach wyboru akcji do portfela szeroka dywersyfikacja może obniżać wyniki inwestycyjne. Tak wygląda charakterystyka skoncentrowania giełdowej części portfela Berkshire Hathaway:

Za John Hughes, Jing Liu i Mingshan Zhang

W zależności od dekady przeciętna liczba spółek w portfelu wahała się od 12 do 33. W porównaniu z typowym portfelem funduszu inwestycyjnego jest to na pewno skoncentrowany portfel. Myślę jednak, że widełki od 12 do 33, istotnie odbiegają od tego jak skoncentrowany portfel wyobraża sobie wielu indywidualnych inwestorów, także tych, którzy uważają siebie za naśladowców inwestycyjnego stylu Buffetta. Wśród publicznie prezentowanych portfeli regularnie spotykam takie z kilkoma pozycjami.

Trzeci szczegół, na który chciałbym zwrócić uwagę dotyczy dywersyfikacji sektorowej. Aż 45% wszystkich pozycji w giełdowym portfelu Berkshire Hathaway pochodziło z czterech sektorów:

- bankowości

- usług biznesowych

- ubezpieczeń

- druku i wydawnictw

Cztery powyższe branże stanowiły około 17% składu indeksu SP500 i około 23% całości amerykańskiego uniwersum inwestycyjnego. Tak więc giełdowy portfel Berkshire Hathaway był słabo zdywersyfikowany sektorowo. Warren Buffett nie obawiał się branżowo odstawać od rynku (przeważać niektóre branże i niedoważać niektóre branże). Najwyraźniej uznał, że jego przewaga analityczna w ramach jego eksperckiej sfery kompetencji będzie w dużo większym stopniu wpływać na wyniki inwestycyjne niż brak branżowej dywersyfikacji.

Jak wypadł pojedynek „wyobrażenia o portfelu Buffetta” kontra „rzeczywisty portfel Buffetta”? Myślę, że część inwestorów będzie zaskoczona, krótkim okresem obecności spółek w portfelu wyroczni z Omaha i faktem, że skoncentrowany portfel oznaczał w jego przypadku z reguły kilkanaście, dwadzieścia kilka spółek w portfelu. Skoncentrowanie uwagi na kilku branżach, w których Buffett zapewne miał świadomość posiadania przewagi analitycznej będzie natomiast zgodne z dominującym wyobrażeniem o inwestycyjnym stylu Warrena Buffetta.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.