W ostatnich miesiącach można było mówić o relatywnie lepszej postawie rynków europejskich niż amerykańskich. Częścią tego procesu była postawa europejskich banków, a echem sytuacji siła rynku w Warszawie. Kryzys zaufania w sektorze bankowym staje się więc problemem nie tylko systemowym, ale i rynkowym dla giełd takich, jak GPW.

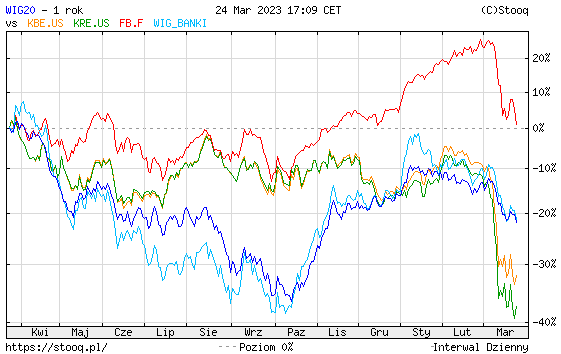

Poniższy wykres pokazuje dwa amerykańskiej ETF-y dedykowane spółkom bankowym: SPDR KBE i KRE czyli banki i banki regionalne, kontrakt na indeks Stoxx Banks 600 i rodzimy koszyk WIG-Banki plus WIG20. Nie ma wątpliwości, iż październikowo-styczniowa hossa w Warszawie była w części zbudowania na presji wzrostowej z europejskiego sektora bankowego. Drogi warszawskich i europejskich banków rozeszły się w grudniu, gdy polskie spółki zaczęły bardziej operować w korelacji z amerykańskimi spółkami bankowymi. Marzec przynosi czytelną presję zarówno z kierunku amerykańskiego, jak i europejskiego, która zaczyna zagrażać jednemu z głównych silników, na jakich leci WIG20. Korelacja może być pozorna, a jeśli jest realna, to może być oczywiście zerwana, ale ryzyko płynące z tego kierunku jawi się jako czytelne. Alternatywnie, ciekawie będzie oglądać odpowiedź GPW, na wygaszenie kryzysu zaufania w sektorze bankowym na świecie.

za: stooq.pl

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.