Myślę, że są dwa kryteria doboru tematów w cyklu Wykres dnia. Wybieramy zagadnienie, które wydaje się nam interesujące albo zagadnienie, który przykuwa ogromną uwagę rynku a przez to jest trudne do zignorowania.

Z dzisiejszym tematem sytuacja wygląda tak, że na początku planowałem pisać o problemach Silvergate Capital Corporation (dobrowolna likwidacja i zwinięcie działalności) oraz Silicon Valley Bank (przymusowe przejęcie przez Federal Deposit Insurance Corporation – FDIC) ponieważ były to zdarzenia, które przykuły uwagę rynku finansowego i które można wskazać jako przyczynę przeceny na amerykańskim rynku akcyjnym w ubiegłym tygodniu. Oczywiście, ze względu na rozmiary i skalę potencjalnych konsekwencji dużo większe znaczenie miały problemy Silicon Valley Bank (SVB). Obydwa wydarzenia mają jednak wiele wspólnego. Bliższe przyjrzenie się im sprawiło, że wydały się mi interesujące.

Otóż, dwa amerykańskie banki, które jako pierwsze zaczęły mieć problemy w tym cyklu koniunkturalnym i monetarnym to w dużym uproszczeniu „bank kryptowalut” i „bank startupów”. Obydwie te instytucje finansowe podwójnie, z dwóch stron oberwały z powodu cyklu podwyżki stóp procentowych. Oberwały od strony pasywów czyli depozytów bo ich klienci (firmy kryptowalutowe i startupy) poważnie odczuły nową rzeczywistość monetarną, która oznaczała dla nich dużo większe trudności ze zdobywaniem kapitału.

Oberwały także od strony aktywów, przede wszystkim długoterminowych obligacji rządowych. Podwyżki stóp procentowych oznaczają spadek wartości (wzrost rentowności) długoterminowych obligacji. Tak długo jak banki trzymają te papiery w rachunkowym reżimie „do zapadalności” nie jest to dla nich żadnym problemem. Nawet jeśli trzymają je w reżimie „dostępne do sprzedaży” to spadek cen obligacji nie wpływa na zyski/straty banków tylko uwzględniany jest przez zmiany w kapitale (co może mieć konsekwencje dla współczynników wypłacalności). Problemy zaczynają się dopiero wtedy gdy bank musi te obligacje sprzedać na rynku. Na przykład dlatego, że miał bardzo jednolitą grupę deponentów, którzy wskutek zmiany otoczenie makroekonomicznego lub branżowego masowo wycofują depozyty. Wtedy bank księguje straty na sprzedaży przecenionych obligacji rządowych. W dużym uproszczeniu coś takiego spotkało Silvergate Capital Corp i SVB.

Kluczowe pytanie dla tysięcy inwestorów brzmi w tym momencie tak: czy Silvergate i SVB były jednostkowymi przypadkami, które znalazły się w tarapatach przez podwójny cios od cyklu podwyżek stóp procentowych czy może są kanarkami w kopalni i w najbliższym czasie kolejne instytucje finansowe będą mieć problemy? Nie znam odpowiedzi na to pytanie. Jak zwykle w przypadku takich „dużych” zagadnień rynkowych przekonują mnie zarówno argumenty optymistów jak i pesymistów.

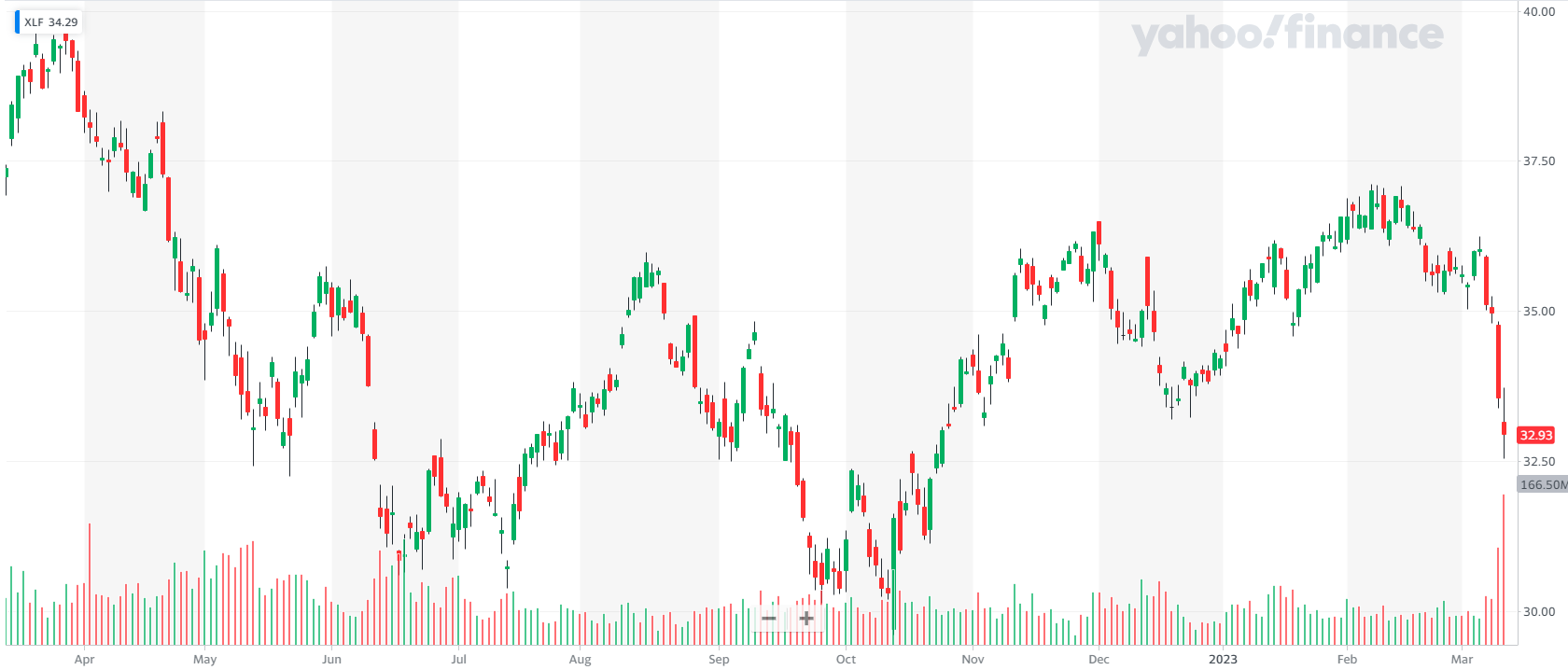

Dzisiejszy wykres dnia to notowania ETF-a na sektor bankowy w USA. Financial Select Sector SPDR Fund (XLF) stracił w ubiegłym tygodniu 8,5%.

Za Yahoo Finance

ETF na segment regionalnych banków w USA, które bardziej przypominają pechowców z ubiegłego tygodnia niż duże uniwersalne banki, stracił w ubiegłym tygodniu 16%.

Za Yahoo Finance

Nie sądzę, że jedyną możliwą interpretacją tych spadków jest stwierdzenie, że rynek obawia się, że Silvergate i SVB to początek większej fali problemów w sektorze bankowym spowodowanych przez opóźnione skutki podwyżek stóp procentowych. Równie dobrze można interpretować wspomniane spadki jako oznakę, że rynek nie wie czy jest to początek większej fali czy odosobnione przypadki i dlatego część inwestorów na „wszelki wypadek” skraca pozycje w tym segmencie rynku akcyjnego.

Należy jednak oczekiwać, że powyższe zagadnienie będzie przekuwać uwagę inwestorów i zwiększać zmienność na rynku akcyjnym. Nawet jeśli ostatecznie okaże się, że to optymistyczna interpretacja była poprawna.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.