W ostatnim roku media sporo uwagi poświęciły shrinkflacji i skimpflacji. Są to dwie metody faktycznego podwyższania kosztu produktu dla konsumenta bez podnoszenia ceny. Shrinkflacja to sprzedawanie za tę samą cenę mniejszej ilości produktu – mrożona pizza ma średnicę o 1 cm mniejszą. Skimpflacja to sprzedawanie za tę samą cenę gorszego produktu – mrożona pizza ma 6 plasterków salami zamiast 8 plasterków.

Być może większe zainteresowanie mediów shrinkflacją i skimpflacją wynika z tego, że w okresie dynamicznego wzrostu cen artykuły o zagadnieniach związanych z inflacją cieszą się większą popularnością. Być może w okresie dynamicznego wzrostu cen firmy chętniej i częściej korzystają z shrinkflacji i skimpflacji by zamaskować przed konsumentami faktyczny wzrost kosztów produktu.

Natknąłem się na artykuł badawczy amerykańskiego Bureau of Labor Statistics, które w USA zbiera dane o inflacji konsumenckiej, z raczej nieintuicyjnymi wnioskami na temat shrinkflacji. Nie mam wątpliwości, że wspomniany artykuł został opublikowany jako odpowiedź na regularnie pojawiające się zarzuty, że oficjalnie mierzona inflacja jest zaniżana przez shrinkflację. To jeden z regularnie podnoszonych zarzutów wobec statystyki inflacyjnej.

BLS zapewnia, że regularnie śledzi zmiany wielkości produktów wchodzących w szeroki koszyk inflacyjny – w USA do koszyka wchodzi około 100 000 konkretnych produktów i usług. Pracownicy BLS sprawdzają wagę czy objętość produktów i jeśli uległa ona zmianie to zmiana ceny jest odnotowywana (w ujęciu zmiana ceny za 100 gramów produktu). Pracownicy BLS nie liczą natomiast plasterków salami na mrożonej pizzy (i zapewne nie analizują składu produktu i nie sprawdzają czy nie wymieniono jakiegoś składnika na tańszy i mniej zdrowy odpowiednik). Z drugiej strony organizacje statystyczne, w tym BLS, badają jakość produktów w ramach procedury dostosowywania hedonistycznego (odpowiedzialnego na przykład za spadki cen produktów elektronicznych czy komputerowych).

Krótko mówiąc, amerykańska agencja mierząca inflację konsumencką zapewnia, że zdaje sobie sprawę z istnienia zjawiska shrinkflacji i uwzględnia ją w pomiarze inflacji. Nie jestem tym zaskoczony. Organizacje statystyczne zatrudniają sporo mądrych ludzi więc należy oczekiwać, że są w stanie poradzić sobie z takim konceptem jak shrinkflacja.

Dwie rzeczy zaskoczyły mnie w raporcie Bureau of Labor Statistics. Po pierwsze shrinkflacja ma minimalny wpływ na publikowaną nagłówkową inflację. BLS tworzy wiele inflacyjnych indeksów badawczych. Jedna z serii tych indeksów nie uwzględnia shrinkflacji. Jeśli porównamy indeksy inflacyjne uwzględniające shrinkflację i nie uwzględniające tego zjawiska to zapewne będziemy zaskoczeni marginalnym znaczeniem tego zjawiska. Praktycznie nie widać go na wykresie porównujących publikowane indeksy inflacyjne z indeksami badawczymi pomijającymi shrinkflację:

Za Bureau of Labor Statistics

W latach 2015 – 2019 szeroka inflacja wyniosła 9,44%. Pominięcie shrinkflacji zmniejszyłoby inflację zaledwie do 9,39%. To zaledwie 5 punktów bazowych – po jeden na każdy rok. Najbardziej dotknięty przez shrinkflację jest subindeks żywność i napoje (to akurat jest intuicyjne). W tym przypadku pomięcie shrinkflacji obniżyłoby wzrost cen (2015-2019) z 5,63% do 5,42%.

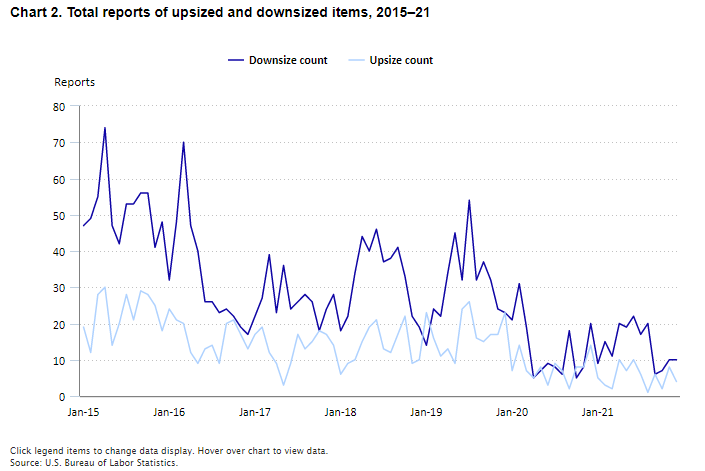

Po drugie, samo zjawisko shrinkflacji wydaje się mniej powszechne niż gotów byłem intuicyjnie zakładać. Co więcej istnieje druga strona tego zjawiska – czasem wielkość produktu zwiększa się. Wykres poniżej pokazuje liczbę miesięcznych zmian wielkości produktów. Nie wygląda to katastroficznie źle jeśli pamiętamy, że w bazie BLS jest 100 000 produktów i usług.

Za Bureau of Labor Statistics

Zakładam, że większość czytelników także potraktuje dwa wspomniane wyżej fakty jako zaskoczenie. Dane dotyczą amerykańskiej gospodarki więc można zadać żartobliwe pytanie: czy amerykańscy konsumenci mają wierzyć danym statystycznym czy własnym oczom? Z reguły takie pytania mają charakter retoryczny (oczywiście, że własnym oczom). W tym wypadku odpowiedź nie wydaje się mi oczywista.

Zjawisko zmniejszania ilości sprzedawanego produktu jest irytujące dla konsumenta a przez to bardzo wyraziste, widoczne, wpadające w pamięć. Jeśli w tygodniu kupimy 100 produktów i jeden z nich poddany został pomniejszeniu to zwrócimy na to uwagę i zignorujemy pozostałe 99 przypadków. Zakładam też, że słabiej zapisze się w pamięci powiększenie produktu niż jego pomniejszenie. Idea, że konsumenci (w tym ja) przeszacowują znaczenie zjawiska shrinkflacji wydaje się mi całkiem prawdopodobna.

W przyswojenie sobie idei, że specyficznie zapamiętujemy rzeczywistość i wyrazistość niektórych zdarzeń może zaburzyć naszą percepcję rzeczywistości, pomogły mi doświadczenia ze zmywarką. Przez wiele lat niepoprawnie wkładałem sztućce do zmywarki – częścią, za którą je trzymamy do góry. W końcu ktoś się zlitował i pokazał właściwy sposób. W moim zestawie te części były bardzo podobne dla łyżek, widelców i noży. Gdy więc sięgałem do nieopróżnionej zmywarki w poszukiwaniu brakującego widelca lub noża wybierałem na chybił trafił. Nie sądzę by istniał we Wszechświecie jakiś spisek, którego celem było wzbudzanie mojej frustracji poprzez trzykrotne wyciągnięcie łyżki gdy potrzebowałem widelca. A mimo to regularnie odnotowywałem takie przypadki i zastanawiałem się dlaczego tak często się przytrafiają. Po prostu kompletnie ignorowałem przypadki, w których wyciągnąłem potrzebną rzecz za pierwszym razem.

Myślę, że podobne zjawisko istnieje w zapamiętywaniu zdarzeń rynkowych. Część wydarzeń czy transakcji jest bardziej wyrazista (bo ma na przykład silny ładunek emocjonalny) i dlatego łatwiej i mocniej zapisuje się w naszej pamięci. Na przykład sytuacje, w której mieliśmy ustawione zlecenie, do którego realizacji zabrakło 2-3 groszy i przez to straciliśmy dobrą okazję rynkową. Myślę, że poświęcamy takiej sytuacji więcej uwagi i mocniej zapada w naszą pamięć niż sytuacje, w której nasze zlecenie się zrealizowało z rezerwą 2-3 groszy (w sensie kurs zszedł minimalnie poniżej naszego zlecenia).

Pytanie czy wierzyć naszym doświadczeniom czy danym statystycznym albo rynkowym nie zawsze jest moim zdaniem retoryczne. Zapamiętane przez nas doświadczenia mogą bowiem nie być wiernym odzwierciedleniem rzeczywistości.

4 Komentarzy

Skomentuj Adam Anuluj pisanie odpowiedzi

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Oczywiscie, ze czesto sie zdarza, iz pamiec mamy wybiorcza. Generalnie doswiadczenie powoduje efekt skrzywienia/zakrzywienia obrazu swiata, dzieki czemu pewne sprawy widzimy lepiej, a inne – przesloniete ta masa – moga nam umykac. Wazne jest to czy prowadzi nas to po wlasciwym torze czy raczej oddala od niego.

Warto tez zadac pytanie o to, co lepsze – korzystac z narzedzi (opartych na statystyce), czy miec kompetencje (oparte o wrazenia zmyslowe)?

Oczywiscie najlepiej byloby posiadac jedno i drugie, ale moim zdaniem najpierw warto nabyc pewne kompetencje, a dopiero potem starac sie o dodatkowe narzedzia.

Ktos powie – czy musze sie znac na wszystkim, skoro sa gotowce?

Coz, jesli chodzi o korzystanie z mikrofali, to nie musisz wiedziec, jak to dziala – wystarczy, ze wiesz, ktory guzik nacisnac. Najwyzej zjesz troche przypalone. 🙂 Jednak tam, gdzie ryzykujesz cos wiecej niz przymusem zjedzenia niesmacznego obiadu, tam wypadaloby nabyc troche wiedzy i doswiadczenia, zeby posiadanym narzedziem nie wyrzadzic sobie powaznej krzywdy.

Wezmy przyklad ze swiata dwukolek: czy jak zalozysz kask, to bedzie bezpieczniej? Pozornie tak, a faktycznie – nie. Dzieje sie tak dlatego, ze ludzie z kaskiem na glowie sa przekonani, iz jest bezpiecznie, stad sa sklonni do podejmowania wiekszego ryzyka, co przy braku umiejetnisci oczywiscie konczy sie upadkami, czasem groznymi.

Dlatego najpierw kompetencje, tzn. – najpierw naucz sie jezdzic, a potem dorzuc narzedzia; moze nawet wlasnej roboty; swiadomosc mechanizmow, ktore odpowiadaja za skutecznosc tych narzedzi, da ci jeszcze wieksza przewage.

świetne to porównania. Chcąc nie chcąc narzuca mi się ta idiotycznie bezsensowna dyskusja "AT nie działa". W której przynajmniej połowa krytyków, nie ma pojęcia co krytykuje. Właśnie na zasadzie "kaski nie działają" albo "pasy nie działają". Nie wiedząc, do czego one w gruncie rzeczy i w jakich warunkach mają szansę zadziałać

Dokladnie – AT, to TYLKO zestaw narzedzi, a nie magiczny stoliczek nakryj sie, ktory serwuje darmowe obiady. Korzystamy z nich, zeby bylo latwiej, prosciej, szybciej, bezpieczniej, ale nawet najlepsze narzedzie nie zastapi kompetencji i nie uchroni nas przed negatywnymi skutkami ignorancji, brawury, braku rozsadku.

Obecnie zmywarki mają odrębną szufladę na sztućce wiec problem którą stroną wkładać się rozwiązuje.