Poniższy tytuł w Bloombergu idealnie wpasował się w to, co po głowie chodzi mi od kilku dni i zmotywował do przelania tego na papier w usystematyzowanej formie:

„Investors Can Fight the Fed All They Want. Don’t Fight the Tape”

Czyli mniej więcej w tłumaczeniu:

„Inwestorzy mogą walczyć z Fed, ile chcą. Nie walcz z taśmą”

Taśma w tym wypadku to synonim notowań giełdowych, przebieg kursów spółek i przede wszystkim indeksów. Można by to inaczej powiedzieć jako: nie walcz z trendem na giełdzie.

Tytuł jest wprost nawiązaniem do starego powiedzenia giełdowego: ‘don’t fight the Fed’ (nie walcz z Fed). Krótko oznacza to, że jeśli Fed podnosi stopy, to giełda zwykle spada, więc nie kupuj akcji przez ten okres.

A dlaczego tak mi się to wstrzeliło w umysł? Posłużę się cytatem pewnego analityka, którego widziałem na jednym z portali, ale nie przypomnę sobie dokładnie na którym. Jego słowa brzmiały mniej więcej tak:

„Jestem od dekad na giełdzie, ale nigdy nie widziałem takiej walki rynku z Fed.”

Chodzi o żwawe wzrosty indeksów amerykańskich od kilku tygodni pomimo dość sporej ilości cyklicznych zdarzeń z gospodarki pokazujących lub zwiastujących jej kłopoty.

Najważniejsze to oczywiście podnoszenie stóp przez Fed w ramach walki z powoli malejącą dynamiką inflacji i skup aktywów z rynku. A przypomnę tak popularny niedawno jeszcze wykres pokazujący, że giełda nie osiągała nigdy dna zanim Fed nie zacząć stóp ciąć (tzw Fed Pivot, więcej w tym-> wpisie). Czy pierwszy raz mamy do czynienia z nieoczekiwanym wyjątkiem od tej reguły???!!! Cóż, jedynie historia może dać odpowiedź.

Towarzyszą temu przede wszystkim: kłopoty na bardzo ważnym rynku – nieruchomości (droższe kredyty), ogromne pogorszenie wielu istotnych wskaźników nastrojów i oczekiwań (przede wszystkim tzw LEI), spadające zyski spółek czy odwrócone krzywe rentowności, które zawsze zapowiadały recesję. A właśnie owa recesja przez wiele miesięcy była największą zmorą w snach inwestorów giełdowych i nagle straszyć przestała, a rynki włączyły do deski pedał gazu z napisem „RISK ON”.

Albo może inaczej: recesja zamieniła się, przynajmniej w opiniach analityków i ekonomistów, w kilka drobniejszych jej odmian o różnym natężeniu, które można by streścić mniej więcej tak:

1. Pełnoobjawowa recesja

Z sondaży wśród ekonomistów wynika, że przynajmniej połowa widzi ją tuż za rogiem i miałaby się objawić w 2-3 kwartale. Wiąże się to z przesadzeniem przez Fed skali podwyżek i czasu zacieśniania, a oznacza 2 kwartały z rzędu spadków PKB ogłaszane przez NBER. Druga połowa ekonomicznej elity stawia raczej na recesję w 2024 roku. Do tego nigdy jeszcze tak wielu ekspertów pracujących dla Fed nie było tak pewnych, że ona nadejdzie.

2. Miękkie lądowanie (soft landing)

To spowolnienie, które już nadeszło, a które nie przeradza się w pełnoobjawową recesję. Fed musi jednak w tym celu uniknąć przeregulowania, choć już czyni się im z tego zarzut. Najważniejsze banki na Wall Street widzą dziś taki właśnie miękki scenariusz i jest on najbardziej przez giełdy dyskontowany.

3. Recesja odłożona

To wariant propagowany od niedawna przez najlepszego w rankingach na Wall Street stratega Marko Kolanovica, którego nazywa się „Pół człowiekiem, pół bogiem”. Od kilkunastu dni zapowiada 10% spadki indeksów giełdowych, które nie chcą się jakoś ziścić, a recesję widzi jako kroczącą nieuchronność odkładającą się tylko w czasie z powodu silnej w niektórych miejscach nadal gospodarki, ale wyceny rynków, znacząco jej prawdopodobieństwo zmniejszające, trzeba zignorować.

4. Richession

To termin ukuty w Wall Street Journal i oznacza „recesję tylko bogatych” (od angielskiego: rich). To nieco ironiczne określenie tego, że prawdziwej recesji nie widać w gospodarce, ale objawiła się w szczególnym sektorze: FAAMG+. Od miesięcy kursy tech gigantów spadały najmocniej, borykały się z wieloma problemami (Tesla to sztandarowy przykład), zwalniają tysiące pracowników, a ich wyniki kwartalne negatywnie zaskoczyły.

5. Recesja EPS

W tym wariancie również widzi się brak recesji w całej gospodarce, ale widać ją w zyskach na akcje spółek giełdowych (czyli EPS). Te bowiem mają tendencję spadkową typową dla recesji, ale nie przenosi się to (jeszcze) do realnej gospodarki na Main Street.

Tak czy inaczej, od zeszłego tygodnia, który miał być przełomem w wyklarowaniu się w którą z tych stron idzie Ameryka, inwestorzy próbują przetrawić 2 potężne zjawiska z recesją związane, które zachwiały podstawami giełd.

1. Konferencja szefa Fed J.Powella po ogłoszeniu podwyżki stóp o 0,25 pp

Było to ogromne zaskoczenie, szczególnie dla analityków, ze względu na szczególny rodzaj tzw. Fed-speak, jak pojawił się w ustach Powella. Otóż szef Fed z jednej strony nieugięcie mówił o podnoszeniu stóp i utrzymaniu ich poziomu do końca roku, a z drugiej co drugie zdanie zawierało zmiękczające przekaz słowo „disinflation” (dezinflacja).

Analitycy z niedowierzaniem patrzyli na tę transformację Powella z jastrzębia w gołębia, a rynki odebrały to jednoznacznie jako pozwolenie na wzrosty i potwierdzenie wcześniejszych przypuszczeń, że Fed nie wytrzyma i „mrugnie”, czyli ugnie się w drugiej połowie roku zmniejszając stopy (czyli wreszcie Pivot) i dlatego indeksy, szczególnie Nadaq wyrwały tak do góry.

2. Spadek bezrobocia do najniższego poziomu od półwiecza

Totalne zaskoczenie z ostatniego piątku, gdy podano informację o ponad 500 tys nowych miejsc pracy i bezrobociu 3,4%. To z jednej strony potwierdza, ze gospodarka jest mocna, że się rozwija, a nie wchodzi w recesję. Z drugiej to najsilniejszy argument dla Fed, żeby stopy śmiało podnosić, gdyż gospodarka znosi ten fakt bez kłopotów, a dla zwalczenia inflacji potrzeba radykalnych kroków. Teoretycznie to powinno zatopić indeksy i przypomnieć „nie walcz z Fed !”.

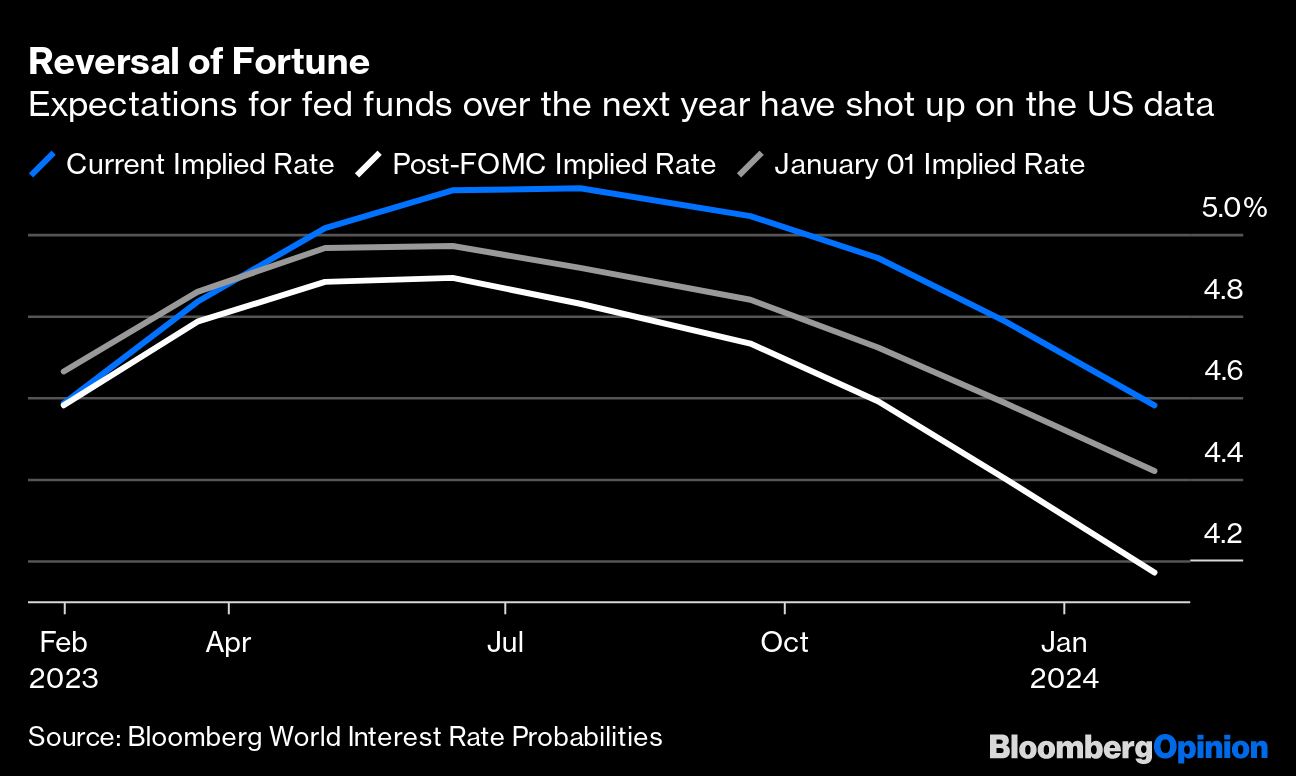

Zmiany w nadziejach inwestorów po obu zdarzeniach widać na poniższym wykresie, który pokazuje jak rynek ocenia szanse na pivot:

Szara krzywa to stan sprzed środowej podwyżki. Rynki wyceniały wzrost oprocentowania do ok 4,95% (Fed wskazywał już w grudniu na 5,1%) i cięcie w połowie roku. Po środowym ogłoszeniu stóp i gołębiej postawie Powella zmieniło się to o tyle, że rynek spodziewał się już niższych podwyżek (biała krzywa). Po piątkowym szoku rynek otrzeźwiał i uwierzył w 5,1% oprocentowanie, choć pivot przesunął na razie tylko o miesiąc (krzywa niebieska).

I znów pojawił się silny dwugłos wśród luminarzy inwestowania: część wieszczy mocne spadki, część optuje już za kupowaniem.

W tej mocno schizofrenicznej sytuacji pozostaje jedno, najważniejsze pytanie:

Co zrobią fundusze i instytucje?

Do tej pory utrzymywały od roku niskie poziomy zaangażowania w akcje, czekając na ostateczną falę wyprzedaży, powiązaną z w/w działaniami Fed. Co najwyżej zostały wyciśnięte z krótkich pozycji zabezpieczających, szczególnie nasilone po ostatnim posiedzeniu Fed. A tu rynek rośnie, tworząc w ten sposób przy okazji pro-hossowe warunki techniczne (wybicie ponad średnie 200-dniowe, ponad linie trendu bessy, i powstanie tzw. złotego krzyża), które przyciągnęły już popyt przynajmniej części fundszy (grających modelami podążania za trendami czy opartych na AT).

Fundusze nie walczą więc z Fed, ale walczą jeszcze z taśmą. Jest więc kwestia tego, czy to taśma właśnie nie zmusi ich do sięgnięcia głębiej do kieszeni?! Jeśli nie, to mamy obecnie na giełdzie potężne „suckers rally”, które zawsze kończy się mocnym kacem.

—kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.