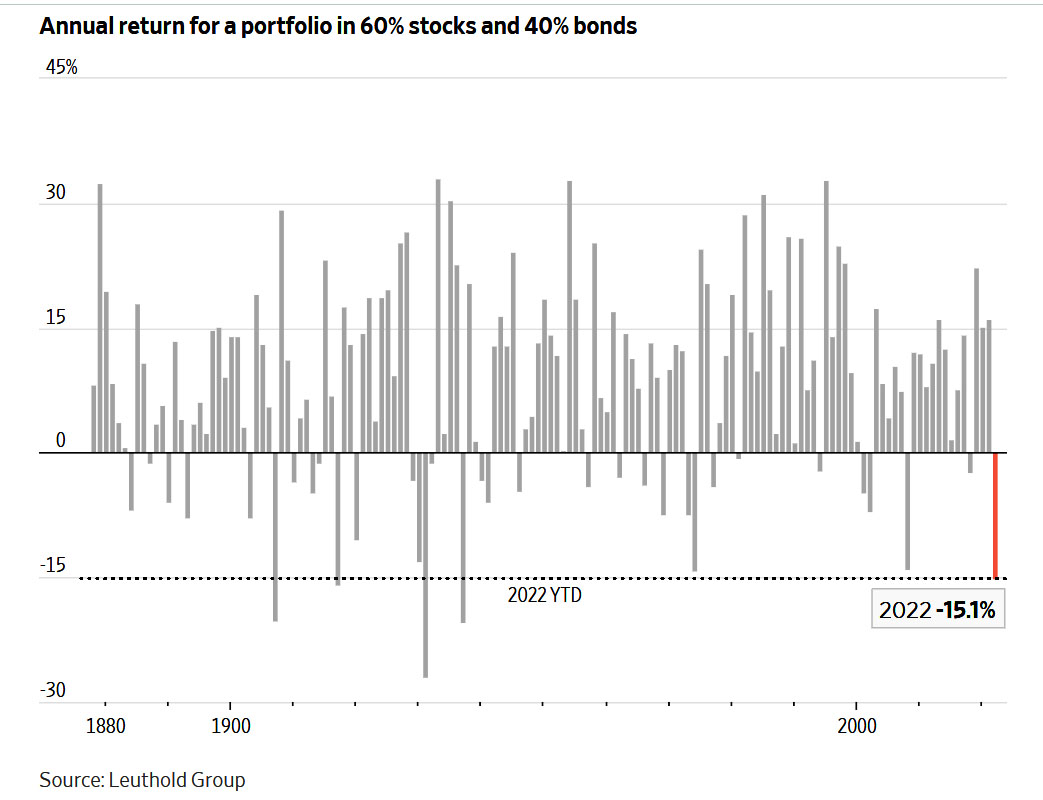

Amerykanie są mocno zszokowani faktem tego, że klasyczny portfel złożony w 60% z akcji i 40% obligacji przyniósł w 2022 roku stratę niewidzianą od kilku pokoleń.

Zresztą sam ten fakt stał się podstawą ferowanych przez niektórych wyroków, że to koniec efektywności tego rodzaju stylu inwestowania. Trochę w tym przesady. Faktem jest, że był to rok unikalny, ponieważ jednocześnie spadały ceny akcji i rynkowe ceny obligacji, więc minusy się nałożyły, ale oba aktywa nadal spełniają swoje funkcje.

Tak wygląda wykres rocznych zmian takiego portfela wg Leuthold Group:

Widać, że ostatni raz taka strata miała miejsce w latach 30-tych XX wieku podczas Wielkiego Kryzysu.

Tego rodzaju portfel uznawany jest za złotą proporcję dywersyfikacji między akcjami i obligacjami. Zwykle jeśli jedne spadały, to w tym samym czasie drugie rosły, trzymając ryzyko w ryzach. To jednak nie jest reguła, która zawsze pomagała przetrwać kryzysy na rynkach.

Proporcja 60 do 40 nie jest zresztą wyryta w kamieniu, można ją dowolnie zmieniać, w tym dynamicznie, czyli w każdym roku/okresie inna proporcja.

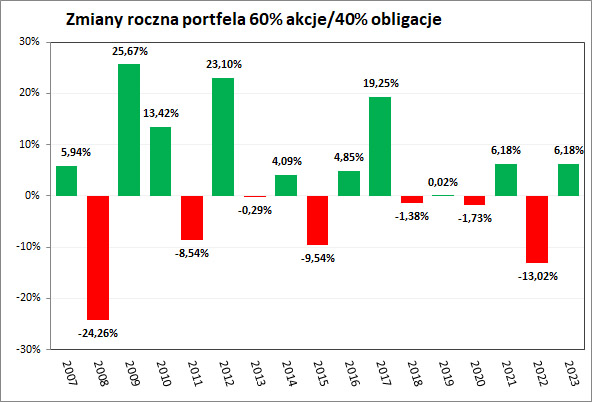

Pokusiło mnie by sprawdzić jak wyglądało to na naszym rynku. Wyniki poniżej.

Uprzedzę jednak, że to jedynie hipotetyczny model, który nie uwzględnia kosztów transakcji i niedokładności w odwzorowaniu. W modelu przedstawionym wyżej dla USA jako część akcyjną wzięto do wyliczeń zmiany indeksu S&P 500, a jako część obligacyjną – Bloomberg U.S. Aggregate Bond Indexes.

Ja do polskiego modelu użyłem jako część akcyjną indeks WIG20TR, a więc ten, który stanowi bazę BETA ETF WIG20TR, da się więc go w ten sposób dość dokładnie odwzorować w praktyce. W części obligacyjnej użyłem indeksu TBSP, czyli syntetycznego indeksu opartego o obligacje o różnych terminach, a przy tym i ten daje się odwzorować kupując BETA ETF TBSP.

Wadą ich jest jednak niewielki zakres danych, sięgają bowiem do 2007 roku. Mimo to widać pewne tendencje.

Wyliczenia te zakładają tzw. rebalancing. To oznacza, że portfel na początek każdego roku ma proporcje 60/40, ale one ulegają zmianie na w ciągu roku, dlatego na koniec każdego roku po kursie zamknięcia obu indeksom przywracam w tym modelu proporcje do zakładanych 60/40.

Zmiany roczne brutto, czyli jak wspomniałem bez kosztów, wyglądają tak oto:

Rekordu takiego jak w USA nie było, ani relatywnie, ani nominalnie. Dużo gorszy wynik wyszedł w roku 2008 (bessa związana z krachem nieruchomości w USA). W sumie nie mamy powodu do aż takiej rozpaczy, choć rok 2022 faktycznie chciałoby się wymazać z pamięci.

Na koniec jedna uwaga odnośnie realnych zmian części obligacyjnej, tu bowiem często powstaje wiele nieporozumień.

Jeśli inwestujemy bezpośrednio w obligacje i trzymamy je do końca terminu wygasania, to otrzymujemy przewidzianą stopę zwrotu wbudowaną w owe obligacje. Jeśli ktoś trzyma np. obligacje oprocentowane na 4% rocznie, to rzeczywiście tyle dostanie (minus podatki).

Inaczej ma się rzecz gdy te obligacje zechcemy sprzedać/dokupić w ramach choćby rebalancingu. Cena rynkowa zmienia wycenę posiadanych obligacji w portfelu, a wraz z nią całkowity zysk, który może nawet zamienić się z tego powodu w stratę. Powyższe wyliczenia oparte są na cenie rynkowej, bo nią jest notowany indeks TBSP. Jeśli jednak do wyliczeń wziąć same obligacje, które trzymamy bez zmian w portfelu, stopa zwrotu choćby za 2022 będzie wyższa.

—kat—

2 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Czym innym jest inwestowanie w obligacje, a czym innym inwestowanie w fundusze obligacji. Poza tym można by jeszcze wspomnieć o zakupie obligacji skarbowych na stronie obligacjeskarbowe .pl, gdzie nie ponosi się ryzyka ceny.

wig20tr niestety nie jest reprezentatywny. Przy zmianie na swig80tr, bliższa reprezentacja całego rynku, największe obsunięcie miało miejsce w 2018 około 8%, a rok 2022 pozwolił skończyć blisko 0%.