Przeszło 30-procentowa zwyżka WIG20 od dna bessy wykreślonego 13 października do ostatniego szczytu z 15 listopada stawia inwestorów przed trudnym wyzwaniem – uwierzenia, że coś takiego jest możliwie do podtrzymania i może być prawdziwym końcem bessy.

Spójrzmy zatem na ciekawy moment w historii indeksu S&P500 z okresu – podziękowania dla amerykańskiej prasy, która zwróciła mi na ten punkt uwagę – w którym gospodarka operowała w kontekście wysokiej inflacji, agresywnej polityki Rezerwy Federalnej w celu jej zwalczenia i – suprise, suprise – najazdu ZSRR na Afganistan.

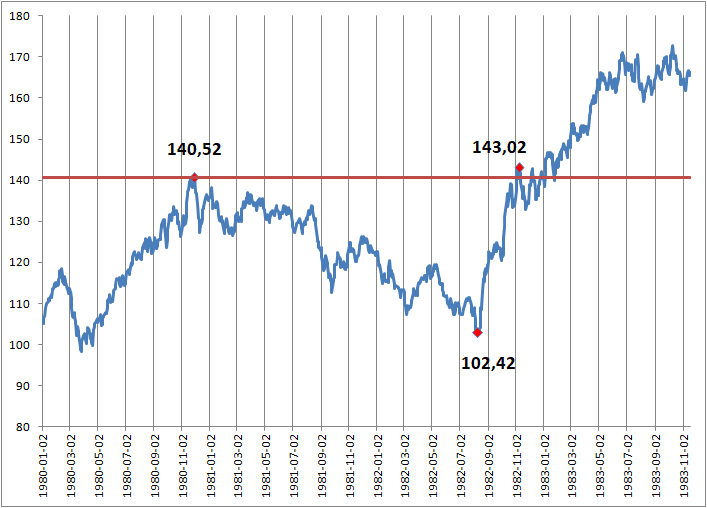

W połowie sierpnia 1982 roku S&P500 miał za sobą przeszło dwa lata spadków i był w bessie która sprowadziła indeks z rejonu 140 punktów w pobliże 100 punktów. Zgrubnie licząc cofnięcie odebrało średniej prawie 30 procent. Nagle rynek dokonał zwrotu, który spowodował, iż po niespełna trzech miesiącach po bessie nie było śladu. S&P500 wzrósł wówczas o około 40 procent w trzy miesiące i dopiero poszukał jakiejś korekty.

S&P500 1980-1983 (dane: stooq.pl)

Ciekawostką jest, iż korekta była tylko krótkim epizodem w hossie, która trwała naprawdę długo. W istocie właśnie w tym momencie zaczęło się To, co oglądaliśmy na Wall Street w ostatnich 40 latach, a więc ruch wynoszący S&P500 z okolic 100 pkt. w rejon 5000 pkt. Nie mówię, że taki sam scenariusz czeka WIG20, bo wówczas GPW zostałaby jednym z najlepszych rynków w historii, ale przypadek S&P500 pokazuje, iż optymizm rynku w krótkim terminie i na dnie bessy może być czymś, co zaskoczy nawet optymistów.

W istocie zachowanie S&P500 w 1982 roku jest ostrzeżeniem, by nie przywiązywać się zbytnio do bessy – jak również do hossy – bo rynek ma w sobie potencjały zaskoczeń, które wydają się niemożliwe do realizacji, a po czasie okazują się pokoleniową hossą lub największym kryzysem finansowym od 100 lat. Dlatego najlepiej nie analizować zbytnio odległej przyszłości i skupić się na tym, co jest do kontrolowania tu i teraz.

6 Komentarzy

Skomentuj Kornik Anuluj pisanie odpowiedzi

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Rezczywiscie uderzajaca analogia. W takim ukladzie nalezaloby zaczac szukac roznic, bo one wlasnie beda decydowac czy bedzie podobnie, czy jednak inaczej.

Pierwsze, co sie narzuca, to to, ze lata 80te to byl okres wchodzenia gospodarki w ere cyfrowa. Co by mialo byc tym silnikiem, ktory pociagnie te wagoniki obecnie i w rownie spektakularny sposob?

Drugie, wojna w Afganie (gdzie diabel mowi dobranoc), to jednak co innego, niz konflikt w srodku Europy. Ostatnio przypomniala nam o tym zablakana rakieta OPL.

Jestem optymista, ale ostroznosc bylaby wskazana. Starczy spojrzec na obraz SP500, by dostrzec, ze nie jest tak znow bezpiecznie.

Masa rzeczy może być kandydatami: transformacja energetyczna, internet rzeczy, cyfryzacja przemysłu, robotyzacja i pewnie jeszcze coś, czego nie widać, ale gdzieś jest w małej banieczce, która się rozrośnie, jak internet na przestrzeni 20 lat.

To pierwsze aktualnie stanowi raczej piach w tryby (generuje znaczne koszty i owocuje duza niestabilnoscia w kluczowym dla sprawnego funkcjonowania gospodarki segmencie), ale w przyszlosci, kto wie – moze to bedzie to.

Jakis kandydat na nowa lokomotywe do nowego cyklu na pewno sie znajdzie. Pozostaje pytanie czy to juz jest ten moment?

Wedlug mnie istnieje pewne ryzyko: zaczne moze od tego, ze kiedy stopy ida w gore i pachnie recesja, to najpierw obrywa nowa ekonomia, jako ta, ktore zwykle finansuje sie tanim kredytem. Inwestorzy w tej sytuacji uciekaja do starej ekonomii, stad zapewne obserwowany rajd. No, ale jesli recesja faktycznie nadejdzie, to koniec koncow oberwa wszyscy – rowniez stara ekonomia. I tej fazy moim zdaniem jeszcze nie przerabialismy, a patrzac na wspomniany wykres SP500, moze sie tam kroic cos grubszego. Nie bez powodu zarzadzajacy wciaz preferuja znaczny udzial gotowki w portfelu (po staremu – kiedy kryzys nadchodzi, pieniadz jest krolem). Oczywiscie ryzyko nie musi sie zmaterializowac.

Nie przywiązywałbym się do tej idei, że WIG20 zrobi 40 procent i skończy bessę, jak S&P500 w 1982 roku. Takie wnioskowanie przez analogię zawsze jest wnioskowaniem najsłabszym, choć na rynku bardzo popularnym i część analityków nawet zrobiła dużą karierę na takim modelu funkcjonowania. Po części analiza techniczna opiera się też na tym założeniu, że przyszłość będzie kopią przeszłości. Przywiązywałbym się do idei, że rynek może zaskakiwać zachowaniem, które wydaje się w trakcie trwania jakiegoś ruchu właściwie nieprawdopodobnym.

W pelni sie zgadzam. Element zaskoczenia (pozytywnego, lub negatywnego), moze byc tym kluczowym czynnikiem, ktory wskaze inwestorom i spekulantom ostateczny kierunek.

Swoja droga, niezwykle interesujacy czas i ciekawe, kto tym razem zostanie przylapany na "plywaniu bez gaci" – czy beda to zarzadzajacy, ktorzy chyba opieraja sie na zalozeniu (chlodna kalkulacja), ze gospodarka funkcjonujaca w rzeczywistosci drogiego kredytu musi jeszcze swoje odchorowac, czy tez bedzie to ulica, ktora najwyrazniej opiera sie na zalozeniu, iz ten koszmar (pandemia, wojna, inflacja), juz sie konczy, czy raczej – niech sie juz skonczy (co by bylo mysleniem zyczeniowym).