Nie ma bardziej klasycznego podejścia do budowy kapitału emerytalnego niż portfel 60/40 czyli portfel złożony z 60% z akcji i 40% obligacji. W dużym uproszczeniu rolą akcji w portfelu jest generowanie atrakcyjnych stóp zwrotu a rolą obligacji jest zmniejszanie obsunięć portfela w okresach rynków niedźwiedzia na rynku akcji.

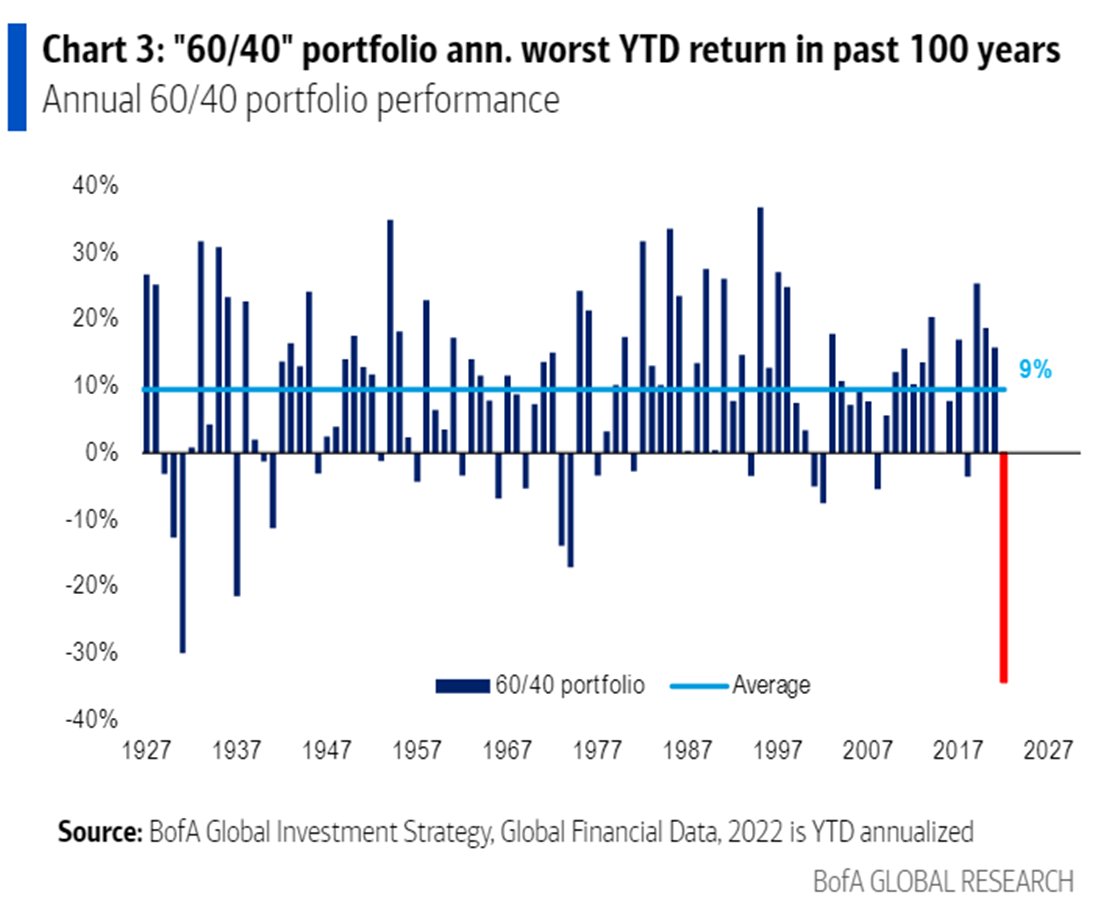

Na geopolitycznie i ekonomicznie szczęśliwym rynku amerykańskim portfel 60/40 generował w ostatnich 100 latach przeciętnie 9% zysku rocznie. Roczna stopa zwrotu zaledwie pięć razy była niższa niż -10%. Po drugiej wojnie światowej roczna stopa zwrotu z portfela 60/40 nigdy nie była niższa niż -15% i tylko w dwóch latach (1974 i 2008) była niższa niż -10%.

Im bliżej naszych czasów tym wyniki portfela 60/40 wyglądają bardziej atrakcyjnie. Zwłaszcza od strony obsunięć. W okresie czterech dekad po 1980 portfel 60/40 miał 5 czerwonych lat:

- 1994: -2,4%

- 2001: -4,9%

- 2002: -7,1%

- 2008: -13,9%

- 2018: -2,5%

To jest bardzo krótka i bardzo przyjemnie wyglądająca lista stratnych lat dla portfela, który w ostatnich czterech dekadach generował atrakcyjne dwucyfrowe przeciętne stopy zwrotu i który miał w tym czasie osiem lat z wynikiem ponad 20%.

A potem nastał rok 2022, w którym ceny akcji i ceny obligacji zaczęły poruszać się w tym samym kierunku i był to kierunek silnie spadkowy (przypominam, że gdy rosną rentowności obligacji to spadają ich ceny). Po trzech kwartałach 2022 roku stopa zwrotu z portfela 60/40 wyniosła -27% i był to najsłabszy wynik w ostatnich 100 latach. W połowie października Bank of America stworzył zestawienie wyników portfela 60/40 z zannualizowanym rezultatem dla roku 2022, który wyniósł w tamtym momencie -34%. Wspomniane zestawienie to wykres dnia:

Za BofA

Dynamiczne odbicie na rynku akcji w ostatnim tygodniu na pewno poprawiło wyniki portfela 60/40 i obecnie wynik od początku roku to około -20%.*

Tym niemniej z punktu widzenia amerykańskiego inwestora korzystającego z portfela 60/40 rok 2022 jest prawdziwym annus horribilis. Zachowanie portfela 60/40 w 2022 roku odstaje od oczekiwań stworzonych na podstawie obserwacji czy doświadczeń z ostatnich dekad. A przecież większość inwestorów nie używa nawet horyzontu czasowego liczonego w dekadach do kształtowania oczekiwań inwestycyjnych. Ten horyzont najczęściej mierzony jest w latach.

Tak więc wyniki portfela 60/40 w 2022 można potraktować jako przypomnienie, że używanie danych historycznych do kształtowania oczekiwań inwestycyjnych nie jest pozbawione wad i pułapek. Zdecydowana większość inwestorów doskonale zdaje sobie sprawę, że przeciętne roczne stopy zwrotu bardzo słabo oddają to co dzieje się na rynku i to co odczuwa inwestor znajdujący się na rynku. Inwestowanie, nawet na szczęśliwym amerykańskim rynku jest dużo trudniejsze niż wynikałoby to z 9% przeciętnej rocznej stopy zwrotu portfela 60/40 w ostatnich stu latach.

Jednak nawet używanie historycznych ekstremów, zwłaszcza z relatywnie krótkich horyzontów czasowych może wpędzić inwestora w kłopoty dlatego, że historyczne rekordy na rynku finansowym, w tym niekorzystne rekordy takie jako maksymalne obsunięcia, są regularnie poprawione. Moim zdaniem bardzo rozsądnym podejściem przed wybraniem jakiejś strategii inwestycyjnej jest zadanie sobie pytania „co najgorszego może się wydarzyć”? Sięgnięcie do danych historycznych jest rozsądnym podejściem do odpowiedzi na to pytanie. Należy jednak pamiętać, że historycznie najgorsze obsunięcie, historycznie najgorszy rok mogą zostać poprawione a my, jako inwestorzy, możemy być świadkami ustanawiania nowych rekordów.

* Polski portfel 60/40 traci w 2022 około 24%. Najgorszy wynik portfela w XXI wieku to -27% w 2008 roku. Podaję za QNews.

1 Komentarz

Skomentuj Adam Anuluj pisanie odpowiedzi

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

A ja myślałem, że bajania o nieodpowiedzialnej polityce monetarnej i inflacji można włożyć pomiędzy teorie spiskowe kryptowaluciarzy i goldbugów