Poniższa prezentacja jest uzupełnieniem -> wpisu sprzed kilkunastu dni, w którym omawiałem statystyki pokazujące różnice zmian portfela odzwierciedlającego indeks S&P 500 zależnie od tego, czy był nabywany przed czy po dołku bessy.

Obiecałem wówczas identyczne statystyki dla naszego rynku, więc spełniam obietnicę w dalszej części tego tekstu.

Tytułem wprowadzenia kilka słów wyjaśnienia.

Założenia oryginalnego testu na S&P 500 były następujące:

Porównujemy stopy zwroty z dwóch momentów każdej bessy.

Pierwszy moment to kupno za 100% środków indeks dokładnie 6 miesięcy PRZED zaliczeniem przez rynek dołka bessy.

Drugi moment to kupno za 100% środków indeks dokładnie 6 miesięcy PO zaliczeniu dołka bessy.

Oba momenty dzieli więc 12 miesięcy. W tym czasie wolne środki przed zakupem w drugim momencie zostały w tym ćwiczeniu przechowane w bonach skarbowych.

Dołek w tych obliczeniach to był poziom zamknięcia miesiąca, w którym ów dołek został zaliczony.

Stopy zwrotu były natomiast policzone 6 miesięcy po kupnie w tym drugim momencie. A to oznacza 18 miesięcy po kupnie w pierwszym momencie.

W moim teście dla WIG wprowadziłem natomiast 2 nieznaczne modyfikacje:

1. Wszystkie momenty kupna liczę dokładnie w odniesieniu do daty dołków bess, a nie końca miesiąca, w którym się pojawią

2. Nie uwzględniam w obliczeniach dodatkowych przychodów z bonów skarbowych z okresu przechowywania gotówki przed zakupem w drugim momencie. Dlatego potencjalne zyski w rzeczywistości byłyby wyższe niż podane. Chciałem po prostu zrobić czyste porównanie tych portfeli tylko w zakresie samych zmian indeksu.

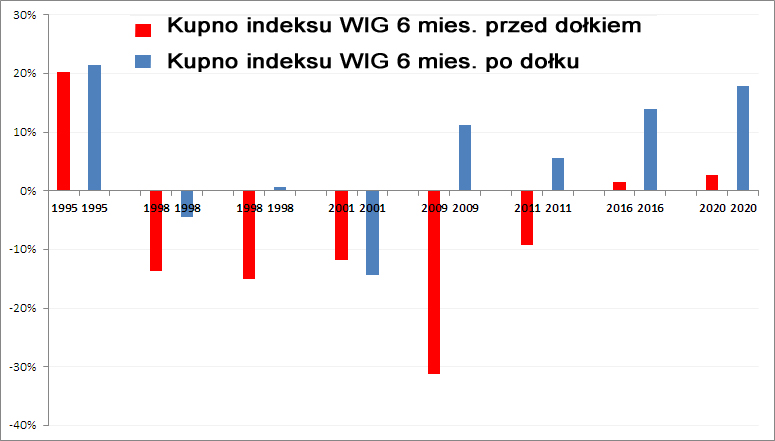

Tak wygląda graficzna statystyka tych obliczeń:

Czerwone słupki to stopy zwrotu 18 miesięcy po kupnie w pierwszym momencie (czyli 6 miesięcy przed dołkiem)

Niebieskie słupki to stopy zwrotu 6 miesięcy po kupnie w drugim momencie (czyli 6 miesięcy po dołku)

Nieco problematyczna była bessa w 1997-1998 roku. Najpierw indeks spadł o 27,9%, zrobił dołek w styczniu 1998 i wrócił kilkanaście punktów powyżej ostatniego maksimum. Ale chwilę potem znów zanurkował o 42,3%, robiąc dołek w październiku 1998. Z technicznego punktu widzenia to były 2 bessy i tak je uwzględniam, choć w wielu danych uwzględnia się je jako jedną.

Jak widać na diagramie tylko raz, w 2001 roku, kupno po dołku bessy okazało się o kilka punktów procentowych gorszym rozwiązaniem. Gdyby jednak uwzględnić dodatkowe zyski z bonów skarbowych, być może wynik by się wyrównał.

Jeszcze raz wyjaśnię wnioski z tego testu, sporo bowiem było nieporozumień w komentarzach.

Ta statystyka nie sugeruje, żeby kupować 6 miesięcy po czy przed dołkiem hossy. Ona tylko obrazuje, że polowanie na spadające w bessie kursy wcale nie jest lepszą strategią niż spokojne odczekanie na dołek bessy i potem dopiero zabranie się za zakupy. Szkoda więc nerwów na patrzenie, jak portfel się wykrwawia zanim indeks osiągnie dno. Zakupy na rosnącym rynku mogą okazać się spokojniejszą, a przy tym zyskowniejszą opcją jak pokazuje ów diagram.

Oczywiście, że nie jest zresztą możliwe ustalenie momentu 6 miesięcy przed dołkiem bessy, tak samo jak i samego momentu ustanowienia dołka. Jednakże ustalenie momentu, który wypada 6 miesięcy po dołku jest jak najbardziej prawdopodobne.

Inicjatorzy testu celowo przypuszczam wybrali okres 6 miesięcy po dołku, gdyż dają czas na ewentualne kolejne obsunięcie, które może spowodować jeszcze niższy dołek. Przypuszczam też, że optymalizowali ten okres w swoich testach. To nie jest jednak żadna dokładna wskazówka do zastosowania. To jedynie próba wprowadzenia pewnego ładu w zachowania inwestorów podczas chaosu bessy.

—kat–

3 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

To jak to by wyglądało, jak bym sprzedawał 6 miesięcy po górce i kupował 6 miesięcy po dołku? Bo to jest moim zdaniem realna perspektywa inwestora. Czyli pozycję trzeba zarówno zamykać, jak i otwierać.

A czy nie lepsza byłaby SZTYWNA strategia. Np. kupować po po 7 dniach spadków i sprzedawać po 7 dniach wzrostów. Lub innym zakresie. Ciekaw jestem jakby to wyglądało historycznie ( nie dotyczy oczywiście pojedynczych spółek tylko indeksów)

Czyli (chodzi tylko o to? że) rynek gwałtowniej spada w ostatnim półroczu bessy niż odbija na początku hossy?