Oczywistym jest, że nikomu nie uda się zawsze zakupić portfela akcji, lub całego indeksu w formie ETF-a, w samym dołku bessy.

Ale czy warto próbować?

Zwykle okaże się, że albo kupiliśmy za wcześnie, albo zbyt późno. Więc kolejne pytanie – czy takie nietrafienie w jedną lub drugą stronę ma znaczenie?

Odpowiedź znalazłem w arcyciekawym artykule „Bubbles and bears” autorstwa Dana Suzuki (CFA, Deputy CIO)

Pozwolę sobie powołać się na jego statystyki, które okazały się dość uspokajające i inspirujące.

W każdej bessie bywają rajdy w górę, które mogą zajść o dziesiątki procent (!), by następnie rynek wrócił ponownie do bessy. Takie rajdy przyprawiają o żal tych, którzy nie otworzyli jeszcze pozycji z powodu braku przekonania co do końca dekoniunktury. Próbując jakoś gonić pociąg w rezultacie kupują zbyt późno na górce rajdu i wpadają w depresję z powodu powrotu bessy.

Autor artykułu podaje przykład bessy technologicznej z początku wieku w USA na indeksie NASDAQ100. Doszło wówczas do 16 rajdów, każdy trwający więcej niż 10% od ostatniego minimum. Dwa sięgnęły nawet powyżej 50%! To musi być frustrujące.

To może zamiast łapać się na te „fałszywe” rajdy lepiej uprzedzać je, czyli kupować wówczas, gdy jeszcze spada? Może lepiej wówczas spokojnie przeczekać spadki do dołka, niż kupować gdzieś na szczytach nieudanych rajdów.

Autor artykułu zrobił ciekawy eksperyment w tej mierze, który następnie statystycznie udokumentował.

Założenie jego były następujące:

Porównujemy historyczne stopy zwroty z dwóch momentów każdej bessy.

Pierwszy moment to kupno za 100% środków indeks S&P 500 dokładnie 6 miesięcy PRZED zaliczeniem przez rynek dołka bessy.

Drugi moment to kupno za 100% środków indeks S&P 500 dokładnie 6 miesięcy PO zaliczeniu dołka bessy.

Oba momenty dzieli więc 12 miesięcy. W tym czasie wolne środki przed zakupem w 2 momencie zostały w tym ćwiczeniu przechowane w bonach skarbowych.

Oczywiście tak samo jak nikt nie trafi w dołek, tak nikt nie trafi w moment 6 miesięcy przed nim, choć już 6 miesięcy po szansa jest całkiem spora.

W tym ćwiczeniu chodzi jedynie o teoretyczne różnice w dwóch odmiennych podejściach: czy wyprzedzać dołek, czy spokojnie czekać aż potwierdzi się, że go minęliśmy.

Przy czym dołek w tych obliczeniach to był poziom zamknięcia miesiąca, w którym ów dołek został zaliczony.

Stopy zwrotu były natomiast policzone 6 miesięcy po kupnie w tym drugim momencie. A to oznacza 18 miesięcy po kupnie w pierwszym momencie.

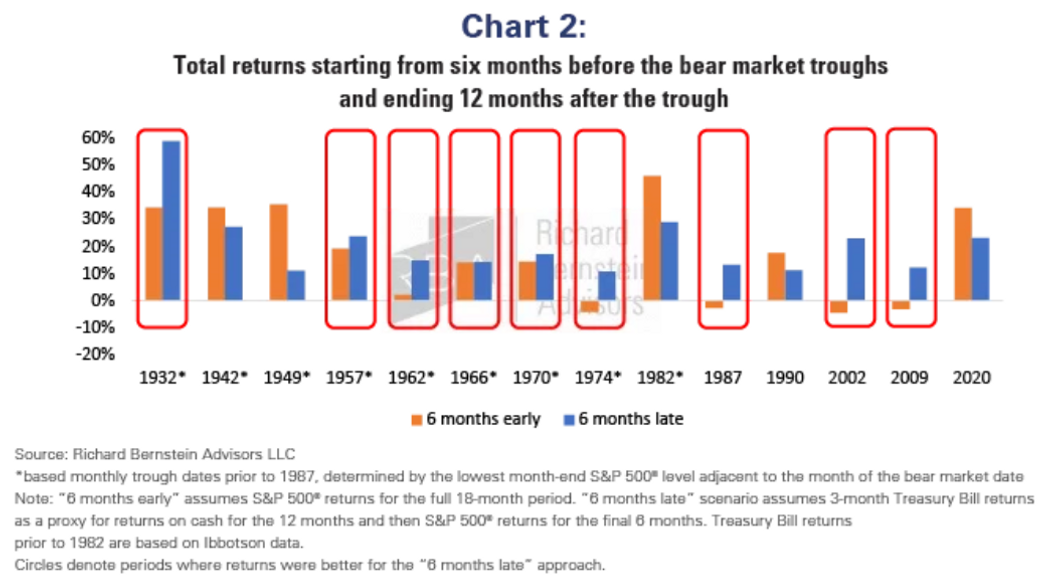

Tak wygląda graficzna statystyka tych obliczeń:

Pomarańczowe słupki to stopy zwrotu 18 miesięcy po kupnie w pierwszym momencie (czyli 6 miesięcy przed dołkiem)

Niebieskie słupki to stopy zwrotu 6 miesięcy po kupnie w drugim momencie (czyli 6 miesięcy po dołku)

Czerwone obwódki wskazują te sytuacje, gdy kupno 6 miesięcy po wystąpieniu dołka okazało się LEPSZYM wyborem. To 9 przypadków na 14 od 1932 roku! Czyż gra z przeczekaniem nie jest warta świeczki ?!

Gdyby ktoś nie był przekonany, to proponuję Salomonowe rozwiązanie od siebie:

Podzielić kapitał na 2 części. Pierwszą wydatkować przed osiągnięciem dołka, może być nawet wydawana w ratach co jakiś czas. Z drugą wstrzymać się do właśnie 6-go miesiąca po osiągnięciu dołka.

W jednym z kolejnych wpisów policzę jak wygląda to w przypadku GPW i czy jest jakiś optymalniejszy moment niż 6 miesięcy po.

–kat–

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.