Przez kilkadziesiąt lat po II wojnie światowej rzeczywistość w państwach Zachodu wyglądała tak, że każde pokolenie mogło oczekiwać, że będzie zamożniejsze od pokolenia swoich rodziców a pokolenie ich dzieci wskoczy na kolejny, wyższy poziom standardu życia.

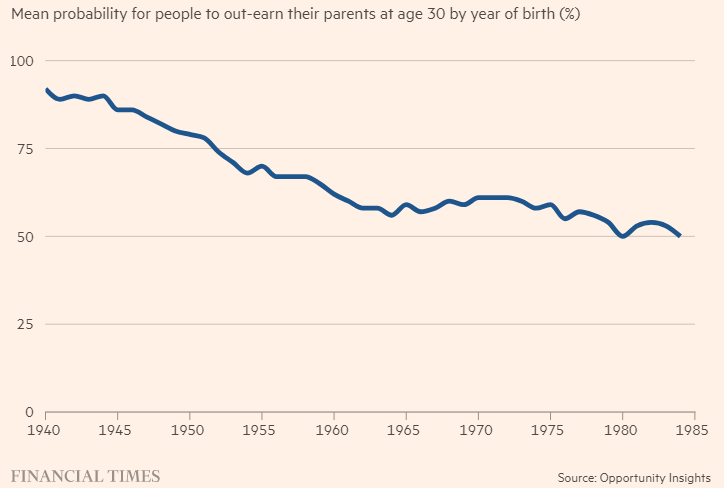

W ostatnich 10-20 latach w wielu rozwiniętych państwach w dorosłe życie wkroczyło pokolenie, które nie może oczekiwać tego automatycznego wzrostu zamożności, który był udziałem pokolenia ich rodziców i dziadków. Opisane zjawisko ma miejsce nawet w państwach, które doświadczają przyzwoitego wzrostu gospodarczego. Proszę zwrócić uwagę na wykres z Financial Times, który pokazuje odsetek Amerykanów, którzy w wieku 30 lat zarabiali więcej niż ich rodzice w zależności od roku urodzenia:

Za Financial Times

Zdaję sobie sprawę, że międzypokoleniowe porównywanie zamożności (w tym majątku) jest narażone na wiele pułapek. Jest także wyjątkowo podatne na manipulowanie danymi – jak w przypadku porównywania majątku bez uwzględnienia cyklu życiowego (to jest faktu, że majątek akumuluje się w trakcie kariery zawodowej). Także do powyższego wykresu można mieć uwagę, że nie uwzględnia zmian w cyklu życiowym a mianowicie przesunięcia startu kariery zawodowej przez wydłużenie okresu edukacji. Trend jest jednak na tyle silny, że powyższa korekta mogłaby go jedynie osłabić.

Możemy sobie jedynie wyobrazić jak powyższy wykres wyglądałby w państwach będących przykładem gospodarczych katastrof w zwolnionym tempie. Na przykład we Włoszech, które cytując Matthewa Yglesiasa w okresie jednego pokolenia z państwa niemal tak zamożnego jak Niemcy stały się państwem niewiele zamożniejszym niż Polska:

Za OurWorldinData

Bez wątpienia opisane wyżej zjawisko to dowód na to, że „czasem jest inaczej”. Moim zdaniem jest to trend z poważnymi konsekwencjami politycznymi i inwestycyjnymi. Tym bardziej, że nakłada się na niego jeszcze inne zjawisko: w wielu państwach rozwiniętych ceny nieruchomości rosły w ostatnich dekadach szybciej niż dochody. Oznacza to, że „pechowe pokolenie” nie tylko może zarabiać mniej od rodziców ale będzie się zmagać z dużo gorszą dostępnością dochodową nieruchomości. Co zwłaszcza w państwach, w których zakup własnego domu/mieszkania jest traktowany jako jeden z pierwszych i najważniejszych „kroków w dorosłość” będzie dokładać do frustracji i rozgoryczenia.

Konsekwencje polityczne i społeczne faktu, że w dorosłe życie wkracza pokolenie świadome faktu, że będzie mniej zamożne niż pokolenie rodziców są łatwe do przewidzenia. Zwłaszcza jeśli przedstawiony wyżej opis rzeczywistości wzbogacimy o dwa fakty:

- rozwój mediów społecznościowych i równanie w dół mediów tradycyjnych (np. celebrytyzacja newsów) zapewniają potężną ekspozycję na bogactwo tym, którym się udało

- występuje silna erozja wiary w istnienie merytokracji w systemie gospodarczym i silne przekonanie, że gra jest w coraz większym stopniu ustawiona

Myślę, że oczekiwaną konsekwencją powyższych zjawisk powinien być wzrost poparcia dla redystrybucyjnych i interwencjonistycznych pomysłów ekonomicznych oraz wzrost poparcia dla radykalnych, nawet rewolucyjnych ruchów politycznych. Także dlatego, że coraz więcej młodych ludzi może uważać, że zyska na „przewróceniu stolika”, na nowym rozdaniu.

Równie interesujące są konsekwencje inwestycyjne. Idealnie wpisują się one w ewolucyjne zmiany w ekosystemie inwestycyjnym, które od początku 2020 roku prezentuje na blogu. Wypowiedzi dwóch z kilku bohaterów artykułu Generation moonshot: why young investors are not ready to give up on risk w Financial Times świetnie przedstawiają te konsekwencje.

Trzydziestokilkuletni Chris Zettler zamienił 4 000 USD (z których większość stanowiły pandemiczne transfery rządowe) w 35 000 USD (choć szczyt wartości portfela wyniósł 50 000 USD) głównie dzięki lewarowanym pozycjom na akcjach memowych. Wycofał 20 000 USD i opłacił koszty uniwersytetu. Oto co myśli o swojej postawie: Czy gdybym miał to zrobić ponownie to zachowałbym się rozsądnie i przesiedział na tych 4000 USD? Nie ma mowy. Jeśli nie masz nic do stracenia to równie dobrze możesz spróbować szans, które się przytrafiają.

Trzydziestokilkuletni Gary Stevenson, świadomy faktu, że nie powtórzy kariery swojego ojca, który jako pracownik pocztowy kupił dom, utrzymał 5-osobową rodzinę i oszczędził na emeryturę myśli w podobny sposób: Jeśli nie możesz zrobić tego co twoi rodzice lub dziadkowie to musisz stworzyć alternatywny plan. Jedna strategia daje ci zero szans na sukces. Ale jeśli zdecydujesz się na ekstremalnie ryzykowną strategię – przynajmniej masz szanse większe od zera.

Nie ma znaczenia czy konwencjonalna strategia rzeczywiście daje zero szans na sukces czy może młodzi ludzi błędnie oceniają szanse albo mają po prostu zbyt wysokie oczekiwania (bo ich rodzice z reguły dużo wcześniej zaczynali dorosłe życie oraz pracę i przez dekady cieszyli się dużo niższym standardem życia niż teraźniejszy). Wystarczy, że dużo ludzi będzie myśleć w ten sposób i dostosowywać swoją strategię życiową i inwestycyjną do tak rozumianej rzeczywistości.

Jeśli powyższe opinie staną się popularnym podejściem to będzie to oznaczać złoty wiek piramid finansowych i schematów szybkiego wzbogacania się. Pokolenie naszych rodziców zapewne pamięta ten epizod z lat 90’ gdy rozkwitły w Polsce tego rodzaju biznesy. Świetna koniunktura czeka też alternatywnych doradców inwestycyjnych i influencerów finansowych tak długo jak obiecywać będą szybką drogę do bogactwa a nie powolne, systematyczne budowanie kapitału.

Utrzymanie się w społeczeństwach takiego podejścia oznacza też utrzymanie się popularności akcji memowych i podejść inwestycyjnych opartych o „złote strzały”. Moim zdaniem z punktu widzenia aktywnych inwestorów, day traderów, oznacza to regularne występowanie dynamicznych rajdów na małych i średnich spółkach, które wzbudzą zainteresowanie indywidualnych inwestorów na przykład przez reprezentowanie modnego motywu inwestycyjnego.

Można argumentować, że przynajmniej w tym momencie opisane zjawisko, to jest spadek zamożności młodego pokolenia relatywnie do pokolenia ich rodziców, nie jest bazowym scenariuszem dla Polski. Jednocześnie obserwujemy rosnącą frustrację spowodowaną dochodową niedostępnością mieszkań w dużych metropoliach. Obserwujemy też przenikanie z Zachodu postaw społecznych, który nie pasują do polskiej specyfiki ale i tak się przyjmowane przez młode pokolenie (takich jak wypominanie powojennemu wyżowi demograficznemu łatwego życia). Tak więc jest całkiem realne, że możemy doświadczyć politycznych, społecznych, gospodarczych i inwestycyjnych konsekwencji trendu, który w Polsce nie będzie występować w najbliższym czasie.

4 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Warto jednak uwzględnić, że wzrost zamożności kolejnych pokoleń w dużej mierze oparta jest na dziedziczeniu akumulowanego przez wcześniejsze pokolenia majątku.

@ Struś

Masz rację ale ten mechanizm odnosi się bardziej do majątku niż do dochodów.

Czasami sie zastanawiam, czy te "elity" sa tam tak rzeczywiscie oderwane od realiow, czy zapychaja swoj majatek kupujac kolejne mieszkania na zony (to byl twoj wpis o podatek belka > podatek od wynajmu?)? Moze zwykle przepychanki, a szary czlowiek niech robi co tam chce…

Jeżeli nieruchomości (przykład UK) rosną na wartości i politycy reprezentują twoje interesy (i twoich dzieci, bo przecież odziedziczą nieruchomości) to głupio było by nie inwestować w nieruchomości (czy aby nieruchomości w UK nie biją inflacji o kilka pp?).