Dwa tygodnie temu pisałem o tym jak alarmistyczna reakcja relatywnie zamożnych ludzi w Polsce na wzrost wysokości rat kredytu hipotecznego pokazała, że wielu relatywnie zamożnych ludzi żyje od wypłaty do wypłaty, ma domowy budżet zapięty na ostatni guzik i minimalne pole manewru na wypadek pogorszenia się ich sytuacji finansowej.

W swoich rozważaniach korzystałem z danych anegdotycznych: prasowych wywiadów i komentarzy w mediach społecznościowych. W ubiegłym tygodniu otrzymaliśmy statystyczną ilustrację tego zjawiska w USA. Nie są to dane wybitnej jakości, bo opierają się na sondażu, którego uczestnicy sami oceniają swoją sytuację finansową, ale mogą przybliżać skalę popularności życia od wypłaty do wypłaty w najzamożniejszych grupach społecznych.

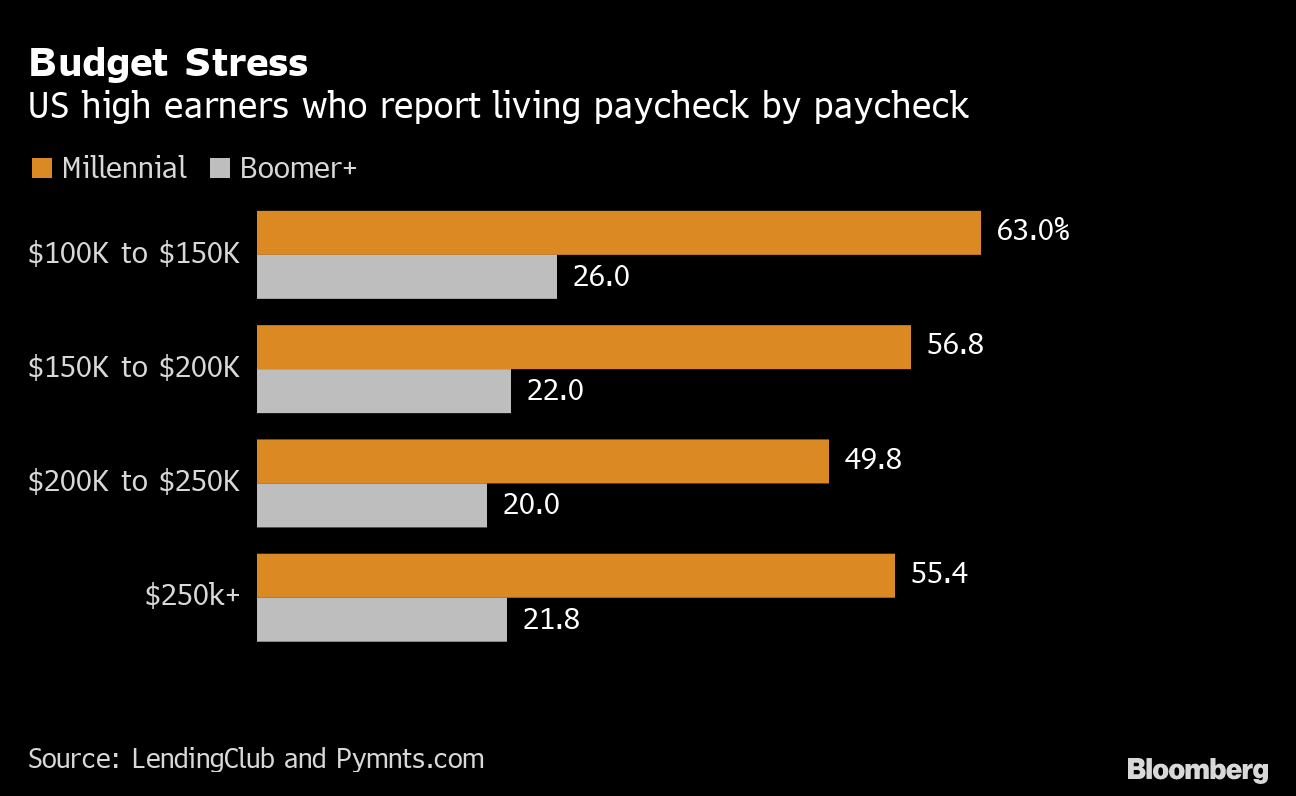

Bloomberg wzniecił w mediach społecznościowych gorącą dyskusję artykułem informującym, że ponad 1/3 amerykańskich gospodarstw domowych (dokładnie 36%) zarabiających powyżej 250 000 dolarów rocznie deklaruje, że żyje od wypłaty do wypłaty. Jeśli skupimy się na osobach w wieku 20-40 lat (czyli tzw. millenialsach) to odsetek wzrośnie do 55%:

Za Bloomberg

Warto zauważyć w tym miejscu kilka kwestii:

- dochody z sondażu to dochody przed podatkami

- sondaż dotyczy gospodarstw domowych

- 250 000 USD dochodu rocznie to bardzo dużo: to czterokrotność mediany dochodów i to górne 5% społeczeństwa pod względem dochodowym

- życie od wypłaty do wypłaty oznacza tutaj wydawanie wszystkich dochodów a nie problem z opłaceniem rachunków

- tylko 10% gospodarstw domowych z dochodami powyżej 250 000 USD zaraportowała problem z opłaceniem wszystkich rachunków (tylko?)

Chciałem odnieść te dane do Polski ale mam z tym problem bo GUS koncentruje się dochodach rozporządzalnych i podaje w formacie „na osobę”. Można zrobić kalkulacje na kopercie: mediana przychodów netto na osobę wynosiła w 2020 około 2 tysiące złotych. Mnożymy to przez 2,5 (przeciętną wielkość gospodarstwa) i mamy 5 tysięcy. Zakładamy, że przychody brutto (przed podatkami i składkami) będą 30% wyższe i mamy 6,5 tysiąca. Mnożymy przez 4 by otrzymać czterokrotność mediany i mamy 26 tysięcy złotych. To są obliczenia na kopercie ale dają jakąś wskazówkę o tym jakiej części społeczeństwa dotyczył sondaż z USA.

Jak wytłumaczyć fakt, że ponad 1/3 najzamożniejszych Amerykanów żyje od wypłaty do wypłaty? Nie sądzę by ktokolwiek uwierzył w interpretację, że życie w USA jest aż tak ciężkie. Sensownym wyjaśnieniem jest intensywna inflacja stylu życia, hedonistyczna bieżnia, którą sprawia, że ludzie rozbudowują katalog niezbędnych i potrzebnych rzeczy za każdym razem gdy rosną ich dochody. W efekcie wydatki rosną równie szybko co dochody, Można wskazać kilka czynników wspierających intensywną inflację stylu życia.

Jednym z nich jest identyfikacja klasowa i związany z nią katalog wydatków. Niektórzy ludzie przykładają dużą wagę do stratyfikacji społecznej i obsesyjnie dbają by ich styl życia odpowiadał stylowi życia, który utożsamiają z klasą społeczną, z którą się identyfikują. Zakładam na przykład, że istnieje społeczne wyobrażenie życia korporacyjnej klasy średniej-wyższej z wielkością i standardem mieszkania, klasą samochodu, typem wakacji, pożądanymi hobby, zakresem ekstra wydatków na dziecko i tak dalej. Wyobrażam sobie, że dla części zamożnych ludzi zwykłe chodzenie na siłownię, bez osobistego trenera, byłoby zdradą klasy społecznej, z którą się identyfikują, złamaniem jej etosu.

Takie wrażenie można odnieść po lekturze komentarzy odnoszących się do tekstu Bloomberga, których autorzy przywołują wydatki przypisane wyższej klasie średniej i traktują je jako niezbędne rzeczy, bez których zarabiające ponad 250 000 USD rodziny nie mogą się obejść. Ma to wyjaśniać dlaczego ponad 1/3 z tych rodzin żyje od wypłaty do wypłaty.

Drugim czynnikiem, na który zwrócę uwagę i który jest powiązany z poprzednim jest wpływ najbliższego otoczenia. Większość ludzi nie lubi odstawać negatywnie od grupy najbliższych znajomych. Jeśli jakieś wydatki i związany z nim element stylu życia wydają się być standardem w tej grupie to odczuwają presję by się dostosować, by nie odstawać, by nie być jedyną rodziną w grupie znajomych, która na przykład nie korzysta z usług sprzątaczki.

Wspominałem kiedyś, że nigdy nie miałem ambicji doradzać ludziom, które wydatki są sensowne, a które nie są. Szczerze mówiąc nie chcę nawet dobitnie doradzać walki z intensywną inflacją stylu życia bo zakładam, że jest to w dużym stopniu kwestia indywidualnych preferencji.

Natomiast chętnie piszę o zagrożeniach związanych z hedonistyczną bieżnią:

- niemożliwością osiągnięcia stabilności finansowej

- brakiem możliwości korzystania z emocjonalnego spokoju, który zapewnia stabilność finansowa

- pozbawianiem się szansy skorzystania z potencjalnie super-atrakcyjnych dróg rozwoju wskutek braku finansowej poduszki bezpieczeństwa

- ryzykiem publicznego kompromitowania się poprzez domaganie się publicznej pomocy dla siebie choć jest się przedstawicielem najzamożniejszej części społeczeństwa

Myślę, że każdy z nas powinien rozważyć te zagrożenia, zestawić je z naturalną chęcią cieszenia się życiem i owocami swojej pracy i zdecydować na jaki poziom inflacji stylu życia powinien się zdecydować.

3 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

niesamowite jest to że dla tak wydaje się różnych poziomów przychodów ten procent wydających wszystko co zarobi, a czasem przecież nawet więcej (w końcu to kraj gdzie wynaleziono karty kredytowe) jest tak wyrównany.

To takie wychowanie chyba, uniwersalne, jak zarabiasz to wydajesz, zmniejszasz wydatki tylko jak musisz, taka jest kolej rzeczy.

Pozytywne się wydaje, że z wiekiem trochę to mija, ale nie wiadomo czy to wniosek uniwersalny czy tylko różnica między dwoma wybranymi generacjami Millenials – Boomers+.

Plus a właściwie minus spadające obecnie aktywa tego pokolenia (akcje, crypto itd), które miały gwarantować wieczne bezpieczeństwo finansowe plus gwałtowny wzrost kosztów życia – inflacja ( w tym tych niezbędnych kosztów a nie opcjonalnych) oraz potencjalna recesja i utrata dochodów – to spełniający się obecnie przepis na katastrofę. Każde pokolenie musi jednak nauczyć się na własnych błędach i przeżyć swój armagedon czy chociaż solidną bessę i recesję. Nikt nie słucha i nie uczy się na błędach innych.

Ciekawe jaki procent z najlepiej zarabiających gospodarstw to gospodarstwa zatrudnionych w firmach z biurami w najdroższych do życia regionach/miastach USA, gdzie nawet niezbyt duży dom kosztuje krocie, co może mocno wpływać na miesięczne wydatki.

Dodatkowo – jak duże kredyty studenckie spłacają ci najlepiej zarabiający?