Niezmiennie temat uśredniania pozycji zanurzonej w stratach wzbudza wiele kontrowersji, więc konieczne wydaje mi się wejście w niego głębiej i merytoryczniej.

Nie bez powodu na naszym profilu twitterowym zawisła w ostatni weekend sonda z pytaniem o taki właśnie rodzaj strategii. Mamy bessę więc pokusa powiększenia pozycji po niższej cenie rośnie. Przy tym portfel czy pozycja pojedyncza nie musi od razu znajdować się pod kreską, aby dokonać uśredniania. Zyskowne pozycje też można tak dobudowywać. To bowiem oznacza jedynie obniżanie całkowitej ceny nabycia instrumentu, choć oczywiście najczęstszą sytuacją jest właśnie uprzednie wejście pozycji w okresowe straty.

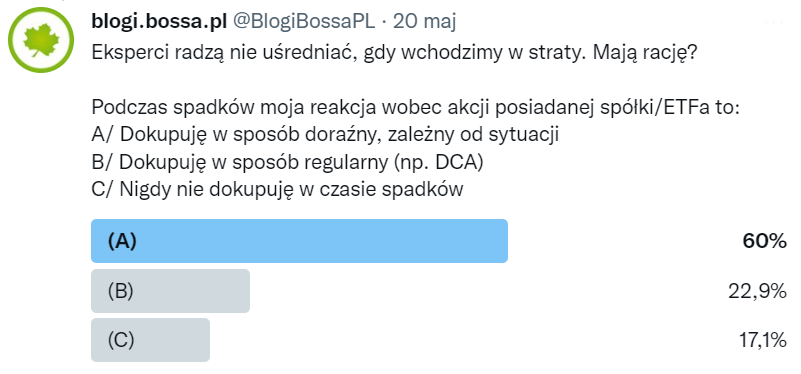

Wyniki końcowe sondy wyglądają tak oto:

Niemal 83% odpowiadających przyznała, że systematycznie lub uznaniowo dobudowuje stratne pozycje w akcjach lub ETFach. Jest to więc działanie w pewien sposób masowy, a nie jedynie wyjątek.

W branżowej literaturze znajdziemy ostrzeżenia ekspertów, by tego rodzaju operacji nie dokonywać jeśli dochodzi do strat. Argumentem jest powiększanie się owych strat wraz z ruchem kursu przeciwnym do kierunku zajmowanej pozycji. Podobne głosy padły w komentarzach pod sondą. Na ile jest to słuszna sugestia?

Najważniejsze kryterium negatywnego postrzegania tej kwestii to oczywiście ryzyko. Jednak rodzajów ryzyk mamy w inwestowaniu giełdowym co niemiara, więc które tak naprawdę dotyczą tego działania i w jaki sposób?

Przejrzyjmy więc dokładnie, które konkretnie ryzyka należy sobie dobrze uświadomić w tym przypadku przed podjęciem takiej operacji.

1/ Ryzyko specyficzne (dywersyfikowalne)

W skrócie polega ono na tym w przypadku akcji, że spółka traci na wartości z powodów wewnętrznych, tylko jej dotyczących, a nie dlatego, że cały rynek tanieje (ryzyko rynkowe).

W sytuacji gdy cały rynek pogrąża się w bessie lub korekcie, zawsze przychodzi kres spadków, a ceny ponownie rosną i co jakiś czas wchodzą na nowe maksima. Zresztą na tym opiera się cała filozofia inwestowania, szczególnie pasywnego- cykle wynoszą ceny akcji i indeksów giełdowych coraz wyżej, a przecinane są okresowo przez mniejsze lub większe korekty (bessa to też rodzaj korekty o największym zasięgu). Jeśli to więc tylko kwestia jedynie okresowych impulsów cenowych, to w zasadzie nie ma aż takiego znaczenia dla ogólnego ryzyka czy akcje kupujemy w dołkach czy podczas wzrostów, o ile planujemy długoterminowe inwestycje obejmujące więcej niż 1 taki cykl.

Jeśli wziąć pod uwagę same wyceny spółek podczas korekt, to zwykle dzieje się tak, że pomimo gorszej koniunktury i spadków zysków, wartości spółek pozostają na poziomie dużo wyższym niż ich nurkujące kursy. A im większe spadki tym większa luka między ceną a wartością, atrakcyjność zakupu więc rośnie. Dlaczego tego nie wykorzystać do uśrednienia gdy mamy wolne lub dodatkowe kapitały? Z tego punktu widzenia uśrednianie jest więc jak najbardziej ekonomicznie uzasadnioną decyzją.

Gorzej jednak, gdy spółka wyłamuje się z tego cyklu na tyle, że jej kurs już nie wchodzi ponownie na ścieżkę wzrostów, lub te fale wzrostowe mają niższą wysokość niż poprzedzające je fale spadków. Dzieje się tak gdy spółka wpada w problemy związane z jej fundamentami. W rezultacie może zbankrutować, przejść do statusu śmieciowego (notowania groszowe) albo po prostu na lata zabetonować się gdzieś w bocznym trendzie na niskim poziomie. A wszystko w oderwaniu od szerokiego rynku, który w tym czasie przechodzi fazy wzrostowe. Taką utratą korelacji manifestuje się owo ryzyko specyficzne.

Szanse powiększenia strat i nie wyjścia na zysk z inwestycji w taką problematyczną spółkę, pomimo uśrednionej w dół ceny nabycia, są w tym przypadku znaczące. Uśrednianie jej w takim razie grozi właśnie tym, że inwestor powiększający jej udział w portfelu przy dokupowaniu spadków nie odzyska w pełni kapitału. Przed tym przede wszystkim ostrzegają właśnie eksperci.

Jak temu zapobiec?

Oczywista odpowiedź to sprawdzanie co jakiś czasu stanu zdrowia posiadanych spółek, a już szczególnie przed dokonaniem uśredniania. Co oczywiście nie gwarantuje jeszcze uniknięcia pomyłki, ponieważ na tego rodzaju miny potrafią wejść nawet profesjonalni analitycy, szczególnie gdy spółka nie podaje prawdziwych informacji lub zajdzie w niej coś wcześniej nieoczekiwanego.

Druga metoda uniknięcia tej przykrej sytuacji to dywersyfikacja. Uśrednianie całego portfela pozwoli zamortyzować wpadkę na pojedynczych spółkach. Posiadanie ETFa jest już taką dywersyfikacją samą w sobie, więc badania standingu pojedynczych spółek nie trzeba przeprowadzać.

Jak to tej pory rynki giełdowe mierzone indeksami zawsze wychodziły na nowe maksima kursowe, więc uśrednianie całego portfela miało ekonomiczny sens. Choć oczywiście można było przy odrobinie pecha trafić na jedną lub nawet cały pakiet spółek, które już nie podniosły się z bessy! Wówczas i dywersyfikacja może nie za wiele pomóc. Uśrednianie ETFów indeksowych jest więc w jakiś sposób bezpieczniejsze, gdyż te nie bankrutują i nie dotyczy ich omawiane ryzyko specyficzne.

Można na strategię uśredniania spojrzeć również całkowicie mechanicznie, duża część inwestorów nie bawi się przecież w badanie fundamentów, nie mając do tego np. kwalifikacji czy predyspozycji, co przecież nie wyłącza ich z inwestowania. Korzystają po prostu w sposób systematyczny z naturalnego dryftu rynków, który pozwala zarabiać dzięki koniunkturze gospodarczej. I z tego punktu widzenia każdy moment zakupu jest dobry, szczególnie gdy robi się to za pomocą strategii regularnego powiększania portfela (np. metodą DCA). W tym podejściu z góry zgadzamy się na obsunięcia, a samo okresowe uśrednianie jest wpisane już w plan inwestycyjny i da się je w dużej mierze modelować.

Bez względu na to, czy uśrednianie ma systematyczny charakter, czy w jakimś zakresie jest ono doraźne, intuicyjne i nie jest powiązane z wycenami fundamentalnymi, koniecznie trzeba pamiętać o ryzyku specyficznym dla pojedynczych spółek. Dlatego koniecznością jest dywersyfikacja lub przejście od razu na ETFy (w całości lub częściowo).

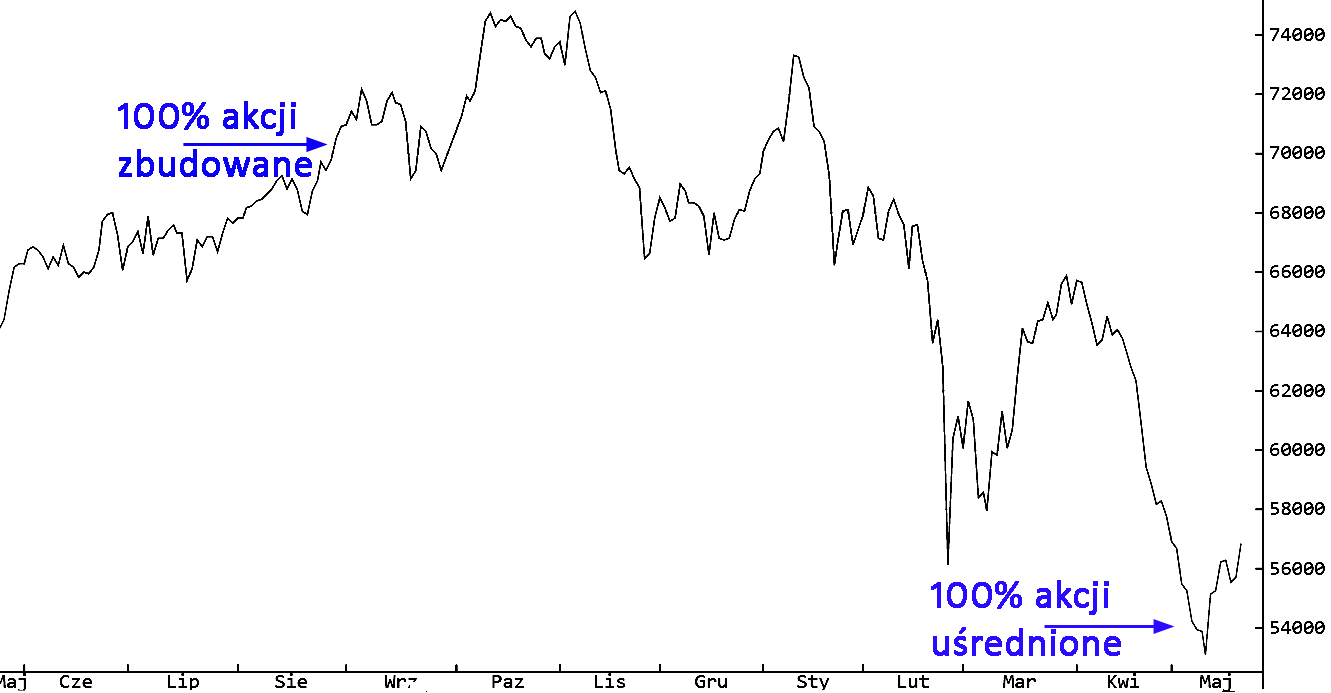

Gdyby ktoś jednak nadal czuł opór przed ryzykiem dokonywania uśredniania, proponuję dla refleksji małe ćwiczenie na tym wykresie:

Mamy tu dwóch inwestorów, których portfele są w 100% zapełnione identycznymi akcjami w jednakowych proporcjach i obaj przyjmują długoterminowy horyzont. Różnica jest taka, że jeden nie uznaje uśredniania i zbudował portfel w całości na wzrostach, a oznaczyłem go w momencie zakończenia budowy na wykresie jako „100% akcji zbudowane”. Drugi inwestor w pełni portfel skonstruował dopiero dodając kolejne transze na spadkach i jego oznaczyłem na wykresie jako „100 % akcji uśrednione”.

Pytanie który portfel można uznać za bardziej ryzykowny?

Na pierwszy rzut oka przypuszczalnie większość czytelników uzna za bardziej ryzykowny ten w całości budowany na wzrostach, jako „droższy” i już zanurzony w stracie. Ale przypomnijmy, że obaj posiadają identyczne spółki i długi horyzont. Z tego powodu ryzyko specyficzne jest przecież w takim razie IDENTYCZNE. A z drugiej strony uśrednianie pachnie niektórym pewnym grzechem, czyli jakimś „wyższym” ryzykiem. Czyż nie czuć tu więc pewnych paradoksów?

Muszą więc w tym tkwić ryzyka jakiegoś innego rodzaju i o nich w kolejnej części

—kat—

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Piramida góra/dół może być interesująca w przypadku spadków, np

* wejście za x na początku

* dołożenie za "2x" jeśli początkowo trafiliśmy i rośnie

* dołożenie za "4x" jeśli nadal rośnie

* dołożenie za "0.(6)x" jak początkowo się pomyliśmy i spada

* dołożenie za "0.(3)x" jak nadal spada

* SL na wszystkim jeśli nadal spada (oczekiwana wartość straty mniejsza niż dwukrotność tylko początkowego wejścia)