Poprzedni tydzień wyglądał jak finał sezonu serialu „Elon Musk trolluje cały świat”. Jednym z celów miliardera stało się ESG. Pretekstem było wypadnięcie Tesli z jednego indeksu ESG.

ESG to ocena spółek pod kątem tego jak dobrze spółki spełniają kryteria w trzech kluczowych dziedzinach:

- ekologii

- społecznej odpowiedzialności

- ładu korporacyjnego

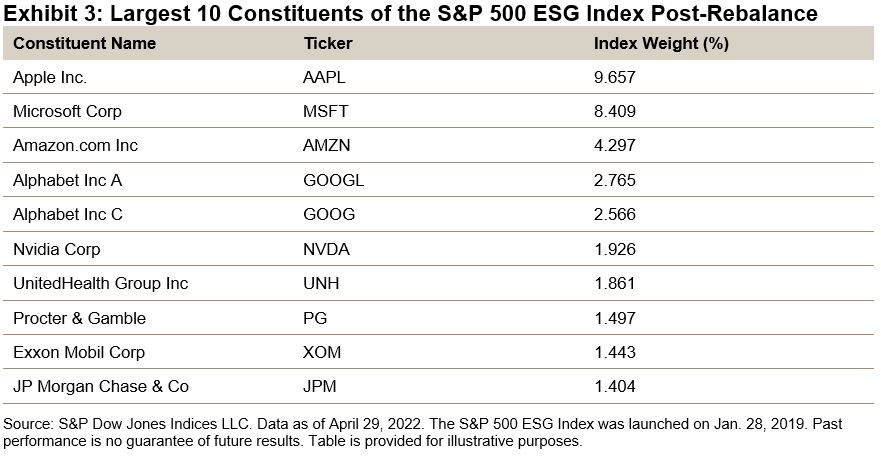

Musk zaatakował idę ESG ponieważ Tesla wypadła z indeksu S&P 500 ESG a w indeksie znalazły się takie firmy jak Exxon. Główny akcjonariusz Tesli nazwał ESG oszustwem, które stało się bronią w rękach fałszywych aktywistów społecznych. To nie był najbardziej radykalny tweet Muska.

Czy Musk ma rację? Nie i tak. Zależy jak spojrzeć na problem. W tej konkretnej sprawie indeksu S&P 500 ESG Elon Musk racji nie ma. Idea indeksu zawiera odtworzenie sektorowej struktury S&P 500. To elementarna część metodologii indeksu. Tak więc konstrukcja indeksu wymusza obecność w nim firm naftowych.

Metodologia indeksu w dużym uproszczeniu zakłada, że do indeksu trafią najlepsze pod względem ESG firmy naftowe, najlepsze pod względem ESG banki, najlepsze pod względem ESG firmy samochodowe. Tesla nie przegrała z Exxonem. Przegrała z innymi producentami samochodów.

Tesla nie przegrała też zapewne przez kryterium ekologiczne. Nie jesteśmy tego pewni bo S&P nie podaje szczegółowych danych dla poszczególnych spółek ale możemy się tego domyśleć bo inni dostarczyciele indeksów ESG podają takie dane. W ocenie ESG Tesli, którą przygotował MSCI Tesla otrzymała w dziedzinie ekologii 9,1 punktów na 10 możliwych i przy średniej dla branży 6,5. W dziedzinie społecznej odpowiedzialności otrzymała 1,4 punktu przy średniej dla branży 3,5 w dziedzinie ładu korporacyjnego otrzymała 5,1 punktów przy średniej dla branży 3,2. Tak więc niskie wyniki Tesli w ratingach ESG to zapewne efekt kryterium społecznej odpowiedzialności. Przegrane sprawy o dyskryminację na tle rasowym, nieodpowiedzialne podejście do kwestii BHP, wrogie podejście do współpracy z władzami w przypadku kontroli i śledztw (np. wypadków z włączonym autopilotem) zbierają tutaj swoje żniwo.

Tak więc fakt, że firma, która bardzo dużo robi dla ochrony środowiska ale na przykład fatalnie traktuje swoich pracowników może mieć niskie oceny ESG nie jest dowodem na bezsensowność ESG bo ESG składa się z trzech elementów. Kryterium ekologiczne jest jednym z trzech.

Nie jest też oczywiste, że podejście twórców indeksu S&P 500 ESG jest niepoprawne a firmy naftowe powinny mieć fatalne oceny ESG a przynajmniej części ekologicznej ESG. Można sobie wyobrazić dwa podejścia do kryterium ekologicznego w ESG: bezwzględne i relatywne.

W podejściu bezwzględnym firmy naftowe będą mieć fatalne oceny bo ich wpływ netto na środowisko jest fatalny. Ale nie jest to jedyne sensowne podejście. Na tym etapie rozwoju ekonomicznego i technologicznego firmy naftowe są niezbędne. Ktoś musi wydobywać i przetwarzać ropę i gaz. Można to robić w sposób relatywnie przyjazny dla środowiska albo w sposób kompletnie nieliczący się z ekologią (oczywistym przykładem może być podejście do spalania „zbędnego” gazu ziemnego w szybach naftowych). Mierzenie relatywnego wpływu na środowisko naturalne (w ramach tego na co pozwala branża) jest jak najbardziej sensownym podejściem.

Gdzie więc Musk ma rację? W tym, że ESG mimo aury bezstronności, analitycznej rzetelności jest tak naprawdę zamienionym w liczby zbiorem subiektywnych opinii. Myślę, że doskonałym tego przykładem jest Apple – gwiazda niemal wszystkich ratingów ESG.

Jednocześnie od wielu lat Apple ma jedno z najbardziej anty-ekologicznych i anty-konsumenckich podejść do kwestii naprawy produkowanego przez siebie sprzętu elektronicznego. W imię maksymalizowania zysków Apple z premedytacją niszczy środowisko naturalne i zuboża swoich klientów robiąc wszystko by uniemożliwić naprawę nawet lekko uszkodzonego sprzętu i robiąc wszystko by skrócić cykl użytkowania swoich produktów. Korporacyjnym marzeniem Apple jest by telefon nawet z niewielką usterką został „komisyjnie” zmielony (by żadna część nie trafiła na rynek wtórny i nie posłużyła do naprawy innego telefonu) a klient kupił kolejny telefon i skonsumował kolejną porcję nieodnawialnych surowców.

Za S&P

Nikomu jednak nie zależy na tym by absolutna gwiazda amerykańskiego rynku akcyjnego była wykluczona z indeksów ESG więc setki ludzi podejmuje subiektywne opinie by nie nadawać dużej wagi podejściu do naprawy produktów. To samo dotyczy zapewne warunków pracowniczych w fabrykach poddostawców albo wykorzystywania przez nich quasi-niewolniczej siły roboczej.

Ratingi ESG są dla mnie dobrą ilustracją zasady, o której niedawno przypomniał Seth Godin: to, że coś wydaje się łatwą w użyciu, wygodną miarą nie znaczy, że jest miarą użyteczną. Ratingi ESG są świetną miarą. Wyrażone w punktach, łatwe do wykorzystania w porównaniach i zestawieniach. Idealne do tworzenia opartych na nich indeksów i produktów inwestycyjnych opartych na tych indeksach (już 35 bilionów USD aktywów).

Ich realna użyteczność jest jednak sprawą dyskusyjną. Jej ocena wymagałaby dostępu do szczegółowej metodologii, która nawet w przypadku relatywnie transparentnych dostarczycieli nie jest dostępna. Tylko wtedy byłoby jasne jakie konkretne kryteria wpływają na ocenę ESG a jakie kryteria nie mają żadnego wpływu.

Jestem przekonany, że świat a zwłaszcza branża inwestycyjna pełna jest dobrze wyglądających ratingów o wątpliwej albo kompletnie nietransparentnej metodologii i de facto nieznanej użyteczności. Stanowią często ważny element marketingu treści, mają duży potencjał viralowy. Byłbym jednak ostrożny z wykorzystywaniem ich w procesie inwestycyjnym.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.