Oferta przejęcia Twittera, którą złożył Elon Musk wywołała poruszenie wykraczające daleko poza obszar rynku finansowego. W obrębie samego sektora finansowego zdynamizuje zapewne dyskusje o uczciwości obowiązujących na nim reguł.

Zanim przejdę do konkretnych przykładów zamieszczę cztery istotne zastrzeżenia. Wynika to z faktu, że nastawienie do oferty Muska z reguły bezpośrednio wynika z nastawienia do samego Muska i nastawienia do kwestii ideologicznych związanych z przejęciem, czyli do zagadnienia wolności słowa.

Po pierwsze, nie jestem fanboyem Elona Muska. Moje nastawienie do przedsiębiorcy najlepiej oddają słowa Obamy o tym, że „ludzie, którzy dokonują wielkich rzeczy mają wady”. Nie można negować faktu, że Musk jest jednym z najzdolniejszych przedsiębiorców w XXI wieku i jednym z najsprawniejszych technologicznych wizjonerów. Nie można także udawać, że jest wzorem etyki biznesowej albo człowiekiem, któremu można wierzyć na słowo.

Po drugie, nie jestem przekonany, że Elon Musk ma sensowny plan dla Twittera ani w kontekście wzrostu znaczenia platformy w debacie publicznej ani w kontekście uaktywnienia potencjału biznesowego Twittera. Nie byłbym zdziwiony gdyby działania Muska w dużym stopniu wynikały z nadmiernej pewności siebie – z przekonania, że skoro poradził sobie z Teslą i SpaceX to na pewno poradzi sobie z Twitterem.

Po trzecie, nie do końca zgadzam się z podejściem Muska do niemal nieograniczonej wolności słowa. Przede wszystkim w kontekście propagandy bloków politycznych, z którymi tzw. Zachód jest w otwartym konflikcie. Uważam, że udostępnianie „naszych” platform dla propagandy tych bloków, w sytuacji gdy „nasza” propaganda jest blokowana albo potężnie cenzurowana w tych blokach jest nierozsądne i przypomina przychodzenie z nożem na strzelaninę.

Nie jestem mocno przywiązany do powyższych opinii, bo w większości przypadków nie jestem przywiązany do swoich opinii, ale przedstawiłem je by pokazać, że moje nastawienie do oferty przejęcia Twittera nie wynika bezpośrednio z mojego światopoglądu. Czwarte zastrzeżenie: pod koniec czwartkowej sesji kupiłem niewielki pakiet akcji TWTR.

Podstawowy problem z reakcją Twittera, przede wszystkim Rady Dyrektorów, na ofertę przejęcia spółki przy wycenie 54,2 USD za akcję dobrze przybliża tweet Tylera Winklevossa: Cena akcji Twittera stoi w miejscu 9 lat. Elon Musk jest przedsiębiorcą z bezprecedensowymi dokonaniami i oferuje swoją pomoc. Na jakich biznesowych fundamentach Rada Dyrektorów opiera swój sprzeciw. Czy po tych 9 latach mają jakiś lepszy plan? Chciałbym się z nim zapoznać.

Twitter sprzedawał akcje w IPO w 2013 roku po 26 USD. Debiutowały po 45,1 USD w listopadzie 2013 roku. Przed upublicznieniem informacji o wejściu Muska do akcjonariatu akcje Twittera kosztowały około 39 USD. Poniższy wykres pokazuje zachowanie kursu TWTR od debiutu w 2013 roku w zestawieniu z S&P500 i Nasdaq:

Za Yahoo

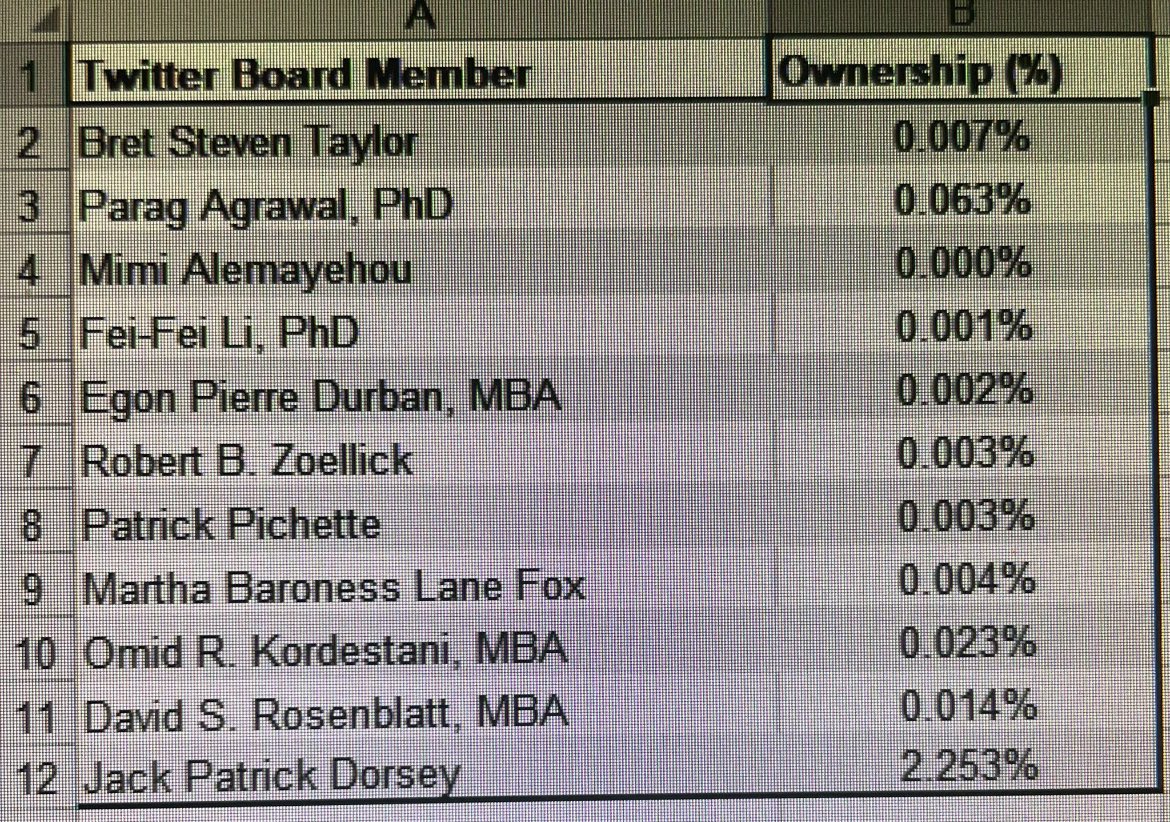

Wielu komentatorów zwróciło też uwagę na inny problem z Radą Dyrektorów TWTR, która będzie podejmować kluczowe decyzje w kwestii oferty Elona Muska. Z wyjątkiem Jacka Dorsey’a, czyli założyciela i byłego prezesa Twittera, który odejdzie z Rady po tegorocznym walnym zgromadzeniu, członkowie Rady praktycznie nie mają akcji spółki. Łącznie jedenastu członków poza Dorsey’em ma oszałamiające 0,12% akcji Twittera. Niecałą jedną ósmą jednego procenta.

Za Twitter

Sytuacja, w której ci ludzie podejmują decyzje kluczowe dla finansowych korzyści i strat pozostałych 99,88% akcjonariuszy Twittera wydaje się świetną ilustracją faktu, że gra jest ustawiona.

Należy oczywiście pamiętać, że choć Rada Dyrektorów przyjęła wrogi wobec oferty Muska mechanizm trującej pigułki (po przekroczeniu progu 15% przed akcjonariusza spółka będzie mogła emitować akcje z dyskontem dla pozostałych akcjonariuszy) to jeszcze nie odrzuciła oferty przedsiębiorcy. Wbrew temu co sugeruje Winklevoss jedyną alternatywą dla przyjęcia oferty Muska nie jest opracowanie przez Radę i Zarząd Twittera planu naprawy i rozwoju spółki. Rozsądną alternatywą jest też poszukiwanie białego rycerza czyli kogoś kto złoży konkurencyjną dla oferty Muska ofertę przejęcia spółki. Myślę, że właśnie pod ten scenariusz gra teraz Rada Dyrektorów. Pojawiają się już pierwsze podmioty zainteresowane rolą białego rycerza i zbawcy Twittera od „złego człowieka od samochodów elektrycznych i rakiet”.

Jeśli jednak biały rycerz nie pojawi się na horyzoncie a Rada Dyrektorów odrzuci ofertę Muska (z ceną niemal 40% wyższą niż notowania TWTR sprzed pojawienia się Muska w akcjonariacie) to z całą pewnością dyskusja o uczciwości reguł obowiązujących w kapitalizmie managerskim (a więc takim, w którym władza nie należy do klasy właścicieli ale do klasy managerów) stanie się bardziej intensywna. Jeśli Musk po odrzuceniu oferty przez Radę Dyrektorów zwróci się bezpośrednio do akcjonariuszy to wspomniana wyżej dyskusja na pewno obejmie też problem uprawnień i obowiązków klasy managerskiej w firmach finansowych zarządzających funduszami pasywnymi.

2 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Skoro rada nie ma akcji to w jakim trybie mają przyjąć lub odrzucić ofertę kupna? Jak rada powie sprzedajemy to zabiorą ludziom akcje? Chyba to akcjonariusze decydują czy chcą sprzedać czy nie. Przynajmniej tak jest na GPW.

@ Justyn

W USA rola Rady Dyrektorów jest z reguły dużo większa w przypadku przejęć niż w przypadku polskiej Rady Nadzorczej.

Teoretycznie RN może uniemożliwić wezwanie przez trującą pigułkę. Teoretycznie jakby Musk skupił 80% i miał >15% to trująca pigułka mogłaby go rozwodnić. Praktycznie RN ryzykowałaby w tym momencie duży konflikt prawny z akcjonariuszami. Tym niemniej, właśnie ze względu na te kompetencje RD i ewentualny czas na wygranie z nimi w sądzie, z reguły łatwiej jest zrobić przejęcie po uzgodnieniu z RD.