W kultowym serialu The Wire jest kultowa scena, w której prostolinijny żołnierz baltimorskiego gangu narkotykowego, Preston „Bodie” Broadus, mówi o swojej ścieżce kariery, że ta gra jest ustawiona. Uczciwe, rzetelna harówka nie zapewni mu trwałego sukcesu w branży.

W ostatnich miesiącach, tygodniach kultową kwestię z The Wire (This game is rigged, man) miało zapewne ochotę powtórzyć sporo inwestorów, w tym inwestorów z warszawskiej giełdy.

Za Tenor

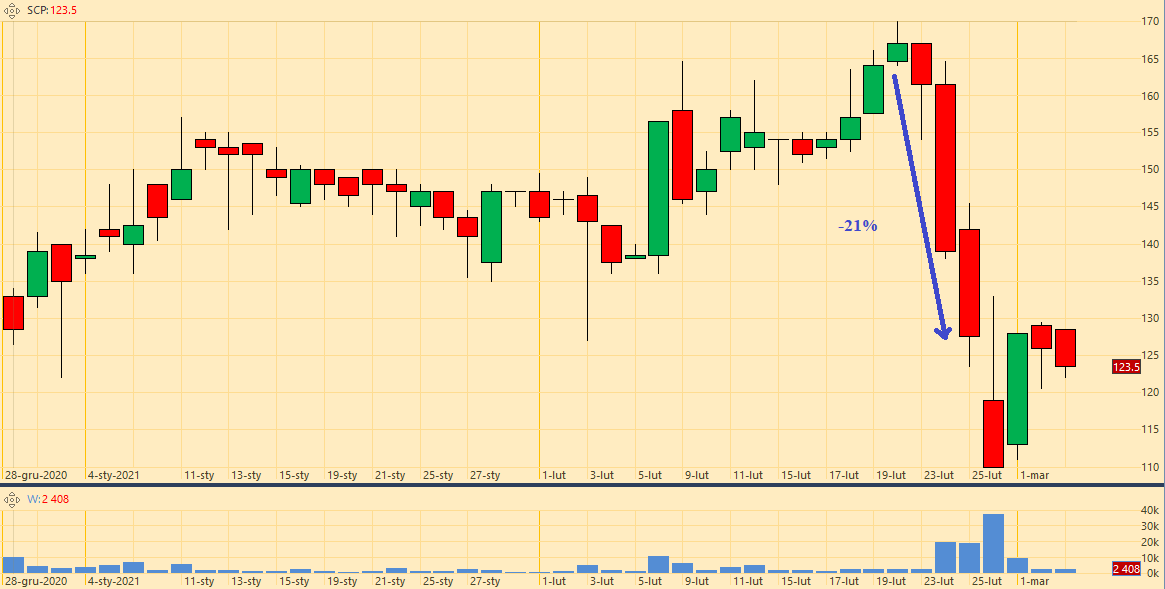

Pod koniec lutego inwestorzy z GPW zastanawiali się kto wcześniej wiedział o problemach spółki Scope Fluidics z badaniami klinicznymi jej flagowego produktu – kurs spółki spadł o ponad 20% w okresie dwóch sesji przed opublikowaniem komunikatu o przeciągnięciu się w czasie badań klinicznych. W przypadku tej spółki inwestorzy wiedzą już kto sprzedawał jej akcje w czasie tąpnięcia kursu – robił to główny akcjonariusz.

Dziś wielu inwestorów zastanawiało się czy ktoś wiedział wcześniej o rozmowach spółki Mabion z koncernem Novavax i Polskim Funduszem Rozwoju. Kurs spółki wzrósł o ponad 40% w okresie dwóch tygodni przed publikacją silnie cenotwórczego komunikatu o umowie ramowej w sprawie produkcji szczepionki i umowie o wsparciu finansowym PFR. Stało się to w okresie, w którym spółka przygotowywała się do ratunkowej emisji akcji w celu zdobycia finansowania na dokończenie kluczowego projektu. Prezes Mabionu zapewniał w Pulsie Biznesu, że spółka „pilnuje” poufnych informacji.

Podejrzenia co do wykorzystywania informacji poufnych to niejedyne sytuacje, w których inwestorzy zastanawiają się czy inni uczestnicy rynku nachalnie nie „chodzą na skróty”. Częste na rynkach akcyjnych są akcje typu pompuj i rzuć (w aktualnych, euforycznych nastrojach na niektórych segmentach rynku przekształcone w pompuj i zobacz jak się rozwinie sytuacja). Częste jest także „monetyzowanie” swojej popularności przez znanych inwestorów i różnych rynkowych guru i naganienie przez nich innych inwestorów na kupno wybranych aktywów finansowych (bardzo często mało płynnych małych spółek).

Wspomniane wyżej przypadki to najbardziej jaskrawe przykłady „ustawionej gry rynkowej”, czyli sytuacji, w których część uczestników rynku posiada niedającą się zneutralizować przewagę nad innymi uczestnikami. To także przypadki, w których pochodzenie tej przewagi jest przynajmniej wątpliwe etycznie a czasem w sposób oczywisty nielegalne. Na ustawioną grę możemy jednak spojrzeć szerzej.

Wielu inwestorów i instytucji regulacyjnych wierzy w ideę rynku równych szans. Z jednej strony jest to idea, która może być cennym fundamentem regulacji na rynku inwestycyjnym. Z drugiej strony rzeczywisty rynek finansowy bardzo odbiega od tego ideału (i tak długo jak będzie RYNKIEM będzie od niego odbiegać). Zasoby uczestników rynku drastycznie się różnią. Na przykład część „dużych” inwestorów indywidualnych dysponuje kapitałem, który pozwala im kreować trendy na małych spółkach, w które inwestują, otwierać pozycje, które dają im bezpośredni wpływ na decyzje korporacyjne i biznesowe spółek. To oczywiste, że inwestują według innych reguł i mają nieporównywalnie większe możliwości niż przeciętny drobny inwestor. Część z tych inwestycyjnych gwiazd dysponuje nawet „efektem własnego nazwiska” (przy zachowaniu proporcji tak jak Warren Buffett korzysta z efektu Buffetta). Drastycznie różnie poziomy zasobów kapitałowych oznaczają też różnice w dostępie do informacji (np. w dostępie do analiz inwestycyjnych), jakości i szybkości systemów transakcyjnych czy wysokości prowizji.

Istnieje jeszcze wyższy poziom „ustawienia gry”. Myślę, że przywołanie go wzbudzi trochę kontrowersji. Rynki finansowe są strukturalnie optymistycznie skrzywione. To skrzywienie jest istotnie silniejsze w ostatnich latach ze względu na wybór interwencjonistycznego podejścia do zarządzania cyklami koniunkturalnymi. Bodźce monetarne i fiskalne stanowią i będą stanowić istotne wsparcie dla rynków akcyjnych: w sposób bezpośredni albo przez pośrednie kanały.

Tak więc w kontekście opisu rynkowej rzeczywistości skłonny jestem przyznać, że „gra jest ustawiona”. Inwestorzy nie powinni się łudzić, że wszyscy uczestnicy rynku akcyjnego są równi, mają zbliżone możliwości czy grają według zbliżonych reguł.

Jednocześnie, uważam, że koncentrowanie się na tych nierównościach byłoby błędem. Dlaczego? Po pierwsze, na rynku akcyjnym nie trzeba być najlepszym by osiągnąć sensowne cele inwestycyjne. W tym kontekście sytuacja inwestorów jest nieporównywalnie lepsza niż sytuacja członków baltimorskich gangów narkotykowych przedstawionych w The Wire. Z historycznego punktu widzenia rynki akcyjne można nawet traktować jak rodzaj rywalizacji, w których występują bardzo atrakcyjne nagrody za samo uczestnictwo. Tak można rozumieć sensowne stopy zwrotu z inwestowania pasywnego w zdywersyfikowany geograficznie portfel akcyjny.

Po drugie, dla aktywnych inwestorów skupienie się na ustawionej grze, asymetriach, nierównych szansach może utrudniać podnoszenie swoich umiejętności. Może odciągać uwagę od własnych błędów, braków w dyscyplinie, niedociągnięć w procesie decyzyjnym. Świadomość tego jak działa rynek, na którym inwestujemy jest niezbędna do osiągnięcia sukcesu. Jeśli z tą wiedzą decydujemy się na nim aktywnie handlować to zrzucanie winy za nasze niepowodzenia na „chorą logikę rynku” albo „ustawioną grę” niczego konstruktywnego już nie wnosi. Przecież doskonale wiedzieliśmy „przy jakim stoliku siadamy”.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.