Praktykowany przez Wall Street mechanizm pierwszych ofert publicznych (IPO) od dłuższego czasu wzbudza sporo krytyki. Pochodzi ona z dwóch stron o raczej sprzecznych interesach.

Część spółek i funduszy venture capital narzeka, że sposób w jaki Wall Street organizuje IPO zmusza wchodzące na giełdę spółki i sprzedających w IPO wczesnych inwestorów do pozostawiania na stole dużych pieniędzy. Wall Street wycenia ofertę tak by cena wyskoczyła w górę na debiucie. Jednocześnie alokuje akcje do najbardziej cennych klientów i zapewnia im zysk a sobie ich wdzięczność. Kosztem pieniędzy pozostawionych na stole przez spółki i inwestorów sprzedających w IPO.

Część indywidualnych inwestorów i ich sprzymierzeńców narzeka, że są oni pozbawieni dostępu do ofert publicznych a tym samym zysków wynikających z początkowego wzrostu ceny w dniu debiutu. Mogą kupować akcje dopiero na debiucie po cenie często istotnie wyższej niż cena emisyjna.

Pojawiły się próby obejścia sposobu w jaki Wall Street organizuje pierwsze oferty publiczne. Jedną z nich jest bezpośrednie notowanie spółek na giełdzie, bez oferty publicznej i z minimalnym zaangażowaniem Wall Street. To inwestorzy bezpośrednio na rynku wyceniają wtedy spółkę. Nie robią tego bankierzy inwestycyjni.

Pojawiły się także próby rozwiązania problemu dostępu indywidualnych inwestorów do pierwszych ofert publicznych. O ten dostęp zawalczyła firma, która ma w swojej misji demokratyzację finansów. W marcu 2021 Robinhood ogłosił, że tworzy platformę, która umożliwi indywidualnym inwestorom dostęp do pierwszych ofert publicznych. W praktyce oznacza to, że Robinhood poszukuje spółek wchodzących na rynek, które są gotowe alokować część oferty klientom Robinhooda a następnie koordynuje proces zapisów. W maju 2021 pierwsza spółka wzięła udział w programie.

Pod koniec stycznia 2022 Ranjan Roy ze strony Margins opublikował analizę programu demokratyzacji IPOs z punktu widzenia partycypujących w nim inwestorów indywidualnych. Nie jest to całościowa analiza bo opiera się emailach informacyjnych, które Roy, jako klient Robinhooda, otrzymał od brokera (przeglądając zrzut ekranu ze skrzynki pocztowej Roya znalazłem nawet emaile o dwóch ofertach, które pominął w analizie). Analiza Roya uwzględniała 18 ofert publicznych.

Roy pominął jednak cenę emisyjną i skupił się na obsunięciu od rocznych maksimów. Wyłonił się z tego obraz inwestycyjnej rzeźni – najniższe obsunięcie wyniosło 31% a najwyższe 86%.

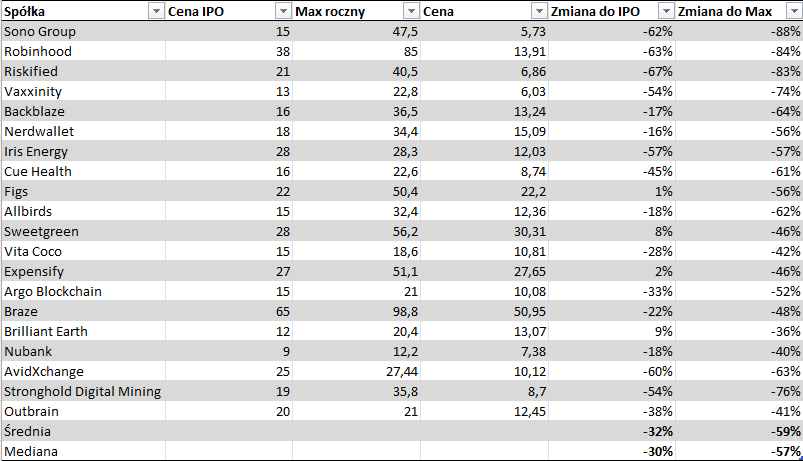

Wyniki zrobiły na mnie wrażenie i poszerzyłem analizę o ceny emisyjne spółek. Uwzględniłem też ceny spółek z dzisiaj (pomiędzy 19 a 20). Skorzystałem z udostępnionych przez Roya danych o rocznych maksimach. Dodałem dwie spółki pominięte w pierwotnej analizie. Proszę jednak pamiętać, że nie jest to kompletna lista IPOs organizowanych przez Robinhooda. A przynajmniej nie musi być. Opiera się na emailach informacyjnych, które otrzymał jeden z klientów platformy.

Tak wygląda tabela z wynikami:

Przeciętna stopa zwrotu liczona od ceny emisyjnej wynosi -32% (mediana 30%). „Na plusie” są 4 spółki z 20 (w tym 2 na minimalnym plusie) Przeciętne obsunięcie od zanotowanych po debiucie maksimów (często w dniu debiutu lub tuż po nim) wynosi 59%.

Udział w pierwszej ofercie publicznej nie jest żadną gwarancją zysku. Sytuacja, w której notowania spółki spadają po debiucie poniżej ceny emisyjnej albo debiutują „na minusie” nie jest dowodem czy wskazówką na to doszło do jakiś nieprawidłowości. Inwestowanie na rynku akcyjnym wiąże się z ryzykiem straty i udział w pierwszej ofercie publicznej nie jest tu wyjątkiem.

Dlatego daleki jestem od opinii, że Robinhood miał tutaj jakieś niecne zamiary i chciał „przewieźć swoich klientów”. Z punktu widzenia długoterminowych korzyści biznesowych w interesie Robinhooda leżało by spółki zachowywały się nieźle po debiucie.

Warto też pamiętać o rynkowym kontekście. Mniejsze spółki wzrostowe, spółki z mocnym motywem inwestycyjnym i wzbudzające zainteresowanie „inwestycyjnej ulicy” mają za sobą bardzo słaby okres. Na Twitterze zwróciliśmy dziś uwagę na wykres przygotowany przez analityków JP Morgan, który pokazał, że przeciętne obsunięcie spółek z indeksu Nasdaq Composite wynosi 47% od rocznego maksimum (mediana 46%) przy 17% obsunięciu indeksu. W tym kontekście 59% obsunięcia spółek z programu dostępu do IPO Robinhooda robi wrażenie ale nie szokuje.

Być może jednak sytuacja z robinhoodowskim programem demokratyzacji pierwszych ofert publicznych ilustruje potencjalnie niepokojące zagadnienie. Projekty demokratyzacji finansów mogą mieć problem z negatywną selekcją. Być może spółki chętne mieć duży detaliczny akcjonariat niekoniecznie są dobrymi długoterminowymi inwestycjami. Być może spółki, których kupnem detaliczny akcjonariat jest mocno zainteresowany nie są długoterminowymi zwycięzcami. Problem negatywnej selekcji może leżeć tutaj po obydwu stronach.

Szczerze mówiąc, jeśli spojrzę na nowocześnie, odlotowo brzmiące nazwy spółek w tabeli to od razu kojarzą się mi ze spółkami, które mogą zainteresować post-pandemiczną grupę indywidualnych inwestorów.

Należy pamiętać, że nie zawsze demokratyzacja finansów i zwiększenie dostępu indywidualnych inwestorów do pewnych usług czy segmentów rynku będzie oznaczać korzyści dla tych inwestorów. To nie są tożsame zjawiska.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.