Główne amerykańskie indeksy, S&P 500 i Nasdaq Composite, zaliczyły najgorsze tygodnie od marca 2020 a więc od okresu pandemicznej przeceny. Należy jednak zauważyć, że gwałtowność obecnej przeceny nie zbliża się do tej z zenitu koronawirusowej paniki rynkowej.

Nasdaq Composite jest już ponad 14% poniżej listopadowego szczytu. S&P jest ponad 8% poniżej szczytu z początku 2022 roku. W komentarzach rynkowych na dobre trwa przypominanie, że 10% obsunięcia od szczytu to tylko rynkowa korekta a bessa czy rynek niedźwiedzia zaczyna się od 20% przeceny.

Jednocześnie media społecznościowe i inwestycyjne fora dyskusyjne pełne są memów przedstawiających „rynkową rzeźnię”. Jest oczywiście sensowne wytłumaczenie tego fenomenu. Segmenty rynku, na które uczestnicy tych forów dyskusyjnych mają dużą ekspozycję, mają za sobą dużo większe przeceny niż główne indeksy giełdowe czy rynkowe blue chipy. W spekulacyjnych segmentach rynku, z dużym udziałem indywidualnych inwestorów, obsunięcie na poziomie 50%-80% nie są czymś niezwykłym. Z punktu widzenia części amerykańskich drobnych inwestorów na rynku rzeczywiście ma miejsce krach.

Najwyraźniej, z rynkami akcyjnymi jest podobnie jak z inflacją, każdy inwestor odczuwa „inne” stopy zwrotu.

Jeśli jednak zostawimy na bok indywidualne odczucia i skupimy się na uogólnionym obrazie rynku, tym reprezentowanym przez główne indeksy giełdowe, to dojdziemy do wniosku, że przynajmniej na razie nie dzieje się nic niezwykłego. Ben Carlson opublikował na swoim blogu dane pokazujące jak często występują korekty (obsunięcie od szczytu do dołka w obrębie kalendarzowego roku) na indeksie S&P 500:

- 10% i większe obsunięcie występuje co drugi rok

- 20% i większe występuje co siódmy rok

To dane od 1950 roku a więc pomijające burzliwy okres Wielkiego Kryzysu lat 30’. Z historycznego punktu widzenia amerykańskie indeksy mogą jeszcze całkiem sporo spaść i ciągle będziemy mieć do czynienia z sytuacją, o której będzie można powiedzieć, że nic niezwykłego się nie dzieje.

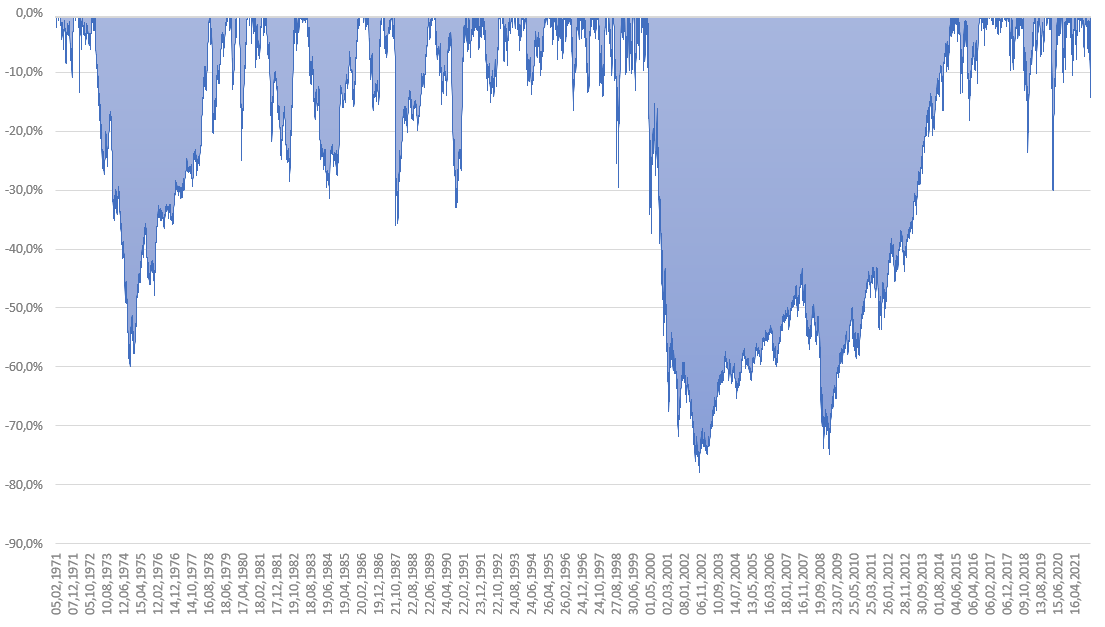

Zrobiłem wykres obsunięć Nasdaq Composite od 1971 roku by zilustrować powyższe rozważania. Musiałem odpowiednio dobrać styl wykresu by obecne obsunięcie było widoczne:

Oczywiście to, że obecnie nie dzieje się z rynkami akcyjnymi nic niezwykłego czy nic niepokojącego nie wyklucza sytuacji, że takie rzeczy zaczną się dziać w najbliższych tygodniach. Nie można tego wykluczyć przy takiej kombinacji optymistycznych wycen i nagrodzenia zagrożeń makroekonomicznych, pandemicznych i geopolitycznych. Inwestorzy powinni jednak pamiętać, że podobne komentarze mogli przeczytać w niemal każdym roku po globalnym kryzysie finansowym.

Moim zdaniem interesująco zapowiada się głębsza rynkowa korekta w epoce memowej. Kluczowym zagadnieniem wydaje się mi w tym kontekście pamiętanie, że tworzenie viralowych memów rynkowych i posiada umiejętności inwestycyjnych czy posiadanie czegoś mądrego do powiedzenia o sytuacji rynkowej to dwie zupełnie odrębne rzeczy. Inwestorzy, którzy pozwalają by inwestycyjne memy (zarówno te hurraoptymistyczne jak i katastroficzne) kształtowały ich rynkowe przekonania czy sentyment delegują dużą część procesu inwestycyjnego do ludzi, którzy potrafią połączyć błyskotliwy tekst z przyciągającym uwagę obrazkiem.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.