Nie wzbudzę dużych kontrowersji gdy napiszę, że Bumech jest Mercatorem 2021 roku na GPW. Skala jest oczywiście mniejsza ale między historiami tych spółek jest kilka silnych podobieństw.

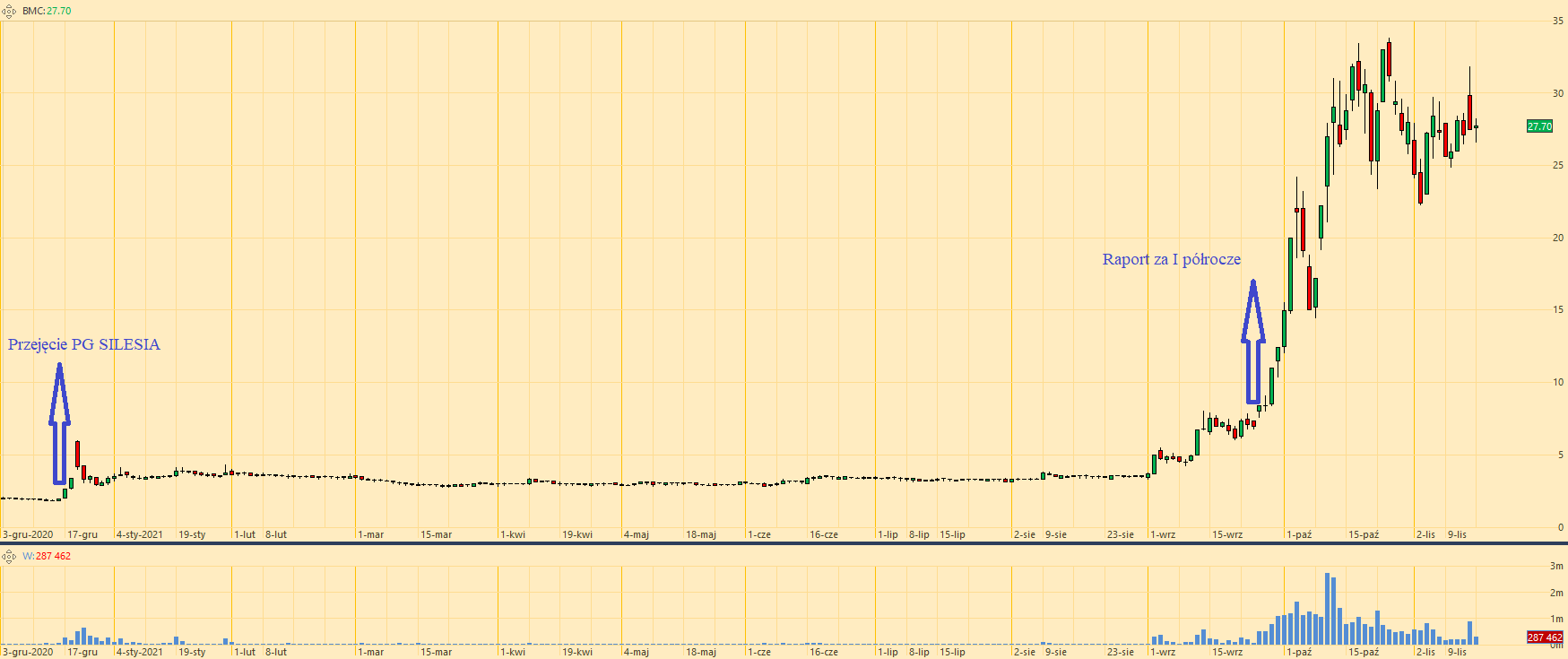

Obydwie spółki zapewniły swoim akcjonariuszom imponujące stopy zwrotu. Skala zwyżek w przypadku Bumechu jest mniejsza: w szczytowym momencie kurs rósł 10-krotnie od poziomu z początku rok podczas gdy ten sam wskaźnik dla Mercatora w 2020 znalazł się na poziomie 77.

Zwyżka kursu Bumechu, podobnie jak rajd na akcjach Mercatora, nie jest czystą spekulacją i ma silne oparcie w skokowej poprawie wyników finansowych spółki. To z kolei związane jest z istotną poprawą otoczenia biznesowego spółki. Mamy tutaj kolejne podobieństwo pomiędzy firmami: Bumech działa w rozgrzanym sektorze w 2021 roku – trochę paradoksalnie w roku przyśpieszenia procesów dekarbonizacji w Europie jest nim sektor wydobycia węgla.

Trzecie podobieństwo związane jest z faktem, że w przypadku obydwu spółek, wielu inwestorów dostrzega po fakcie oczywiste przesłanki do zajęcia długiej pozycji. Myślę, że nie to tylko działanie efektu pewności wstecznej. Inwestorzy świadomi istnienia i konsekwencji efektu pewności wstecznej są w stanie zidentyfikować inwestycyjne przeoczenia i błędy. Tym bardziej, że zarówno w przypadku Mercatora jak i Bumechu kursy znajdowały się na relatywnie atrakcyjnych poziomach po publikacji wyników finansowych (w przypadku Bumechu za I półrocze 2021, w przypadku Mercatora za I kwartał 2020 i za II kwartał 2020) potwierdzających realizowanie się optymistycznego scenariusza a więc wtedy gdy teza inwestycyjna dla spółek wydawała się wyraźna. Mimo tego wielu inwestorów, w tym autor niniejszego tekstu, przeoczyło (w aspekcie średnioterminowej inwestycji) obydwie spółki.

Chciałbym zwrócić uwagę na czynnik, który mógł mieć wpływ na to, że wielu inwestorów przeoczyło Bumech jako okazję inwestycyjną. Jest on moim zdaniem związany z historią spółki.

W inwestowaniu regularnie posługujemy się pewnymi heurystykami, skrótami myślowymi, stereotypami dotyczącymi spółek. W przypadku inwestorów operujących w krótkim horyzoncie czasowym jest to niezbędne bo często mają zaledwie kilkadziesiąt sekund czy kilka minut by zinterpretować informacje, które właśnie napłynęły na rynek. Myślę, że także inwestorzy z długoterminowym nastawieniem i dopracowanym procesem inwestycyjnym korzystają ze skrótów myślowych, które mogą na przykład wpływać na ich ogólne nastawienie do spółki.

Większość inwestorów świadoma jest na przykład istnienia segmentu, który nazywam bananowym. To grupa spółek, którym regularnie zdarzają się dziwne historie:

- nie publikują w terminie raportu finansowego

- akcjonariusze z opóźnieniem informują o zmianach udziału w ogólnej liczbie głosów

- kurs spółki przy braku cenotwórczych informacji robi kilkusetprocentowe rajdy w kilka dni po czym przez kilka tygodni wraca do punktu wyjścia

- kurs spółki z kilkugodzinnym wyprzedzeniem reaguje na komunikaty spółki jakby część akcjonariuszy miała dostęp do usługi ESPI Premium

- władze spółki regularnie składają optymistyczne obietnice a nawet publikują oficjalne prognozy wyników finansowych, które niemal nigdy nie są wypracowywane

- strumień informacji ze spółki pełen jest pozbawionych znaczenia ale marketingowo podrasowanych informacji o nowych projektach i zamierzeniach

Tego rodzaju nastawienie nie dotyczy tylko segmentu bananowego. Inwestorzy mają pewien obraz spółek giełdowych i w ramach tego obrazu, ogólnego nastawienia interpretują napływające ze spółki informacji i ruchy cenowe.

Nie wzbudzę dużych kontrowersji gdy napiszę, że do 2021 roku obraz Bumechu w oczach inwestorów znajdował się pod dużym wpływem wydarzeń z 2017 roku czyli przekrętu z Chińczykami w Bumechu. W marcu 2017 roku spółka poinformowała w komunikacie, że chiński gigant węglowy China Coal Energy Company posiada niemal 10% akcji. Prezes Bumechu potwierdził te informacje w wywiadzie.

Postępowanie KNF wykazało jednak, że China Coal Energy Company nigdy nie posiadał akcji Bumechu, że zawiadomienie zostało sfałszowane oraz, że jeden z akcjonariuszy spółki sprzedawał duże pakiety akcji gdy kurs zareagował zwyżką na doniesienia o nowym, chińskim udziałowcu. Przy okazji: kilkuletnie dochodzenie prokuratury w tej sprawie zakończyło się umorzeniem z powodu niewykrycia sprawcy manipulacji akcjami Bumechu.

Wydarzenia z wiosny 2017 roku mocno wpłynęły na nastawienie inwestorów do spółki. Tym bardziej, że przekręt z Chińczykami w Bumechu nie był jedyną kontrowersją związaną ze spółką: Puls Biznesu w tekście z 2017 roku opisał niektóre z nich.

Gdy Bumech na przełomie 2020 i 2021 roku informował o zamiarze przejęcia a później o przejęciu kopalni Silesia był spółką ze specyficznym bagażem, na pewno nie utożsamianą z biznesowymi sukcesami i wysoką jakością zarządzania. Myślę, że większość inwestorów oceniała korzyści i zagrożenia związane z transakcją przejęcia kopalni pod dużym wpływem ogólnego nastawienia do spółki.

Tak więc lekcja z historii Bumechu w 2021 roku (bo przecież nie wiemy jak skończy się ta historia) jest prosta, może banalna: giełdowe stereotypy nie zawsze się sprawdzają. W pewnym sensie historia ta wspiera też argument, że równie niebezpiecznym uproszczeniem co „tym razem będzie inaczej” jest przekonanie, że „na rynku nic się nie zmienia”.

Istotą skutecznego inwestowania i każdego skutecznego procesu decyzyjnego jest ocena na ile nowe informacje powinny nas skłonić do aktualizacji naszego nastawienia.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.