Przedostatni blok rozmowy z Jackiem Lempartem, twórcą programu „System Trader”, poświęciliśmy na:

CZĘŚĆ 3: STRATEGIE AKTYWNE

Kat: zacznijmy od kwestii podstawowej – czy w odłożonych przez Ciebie jakiś czas temu na bok systemach tradingowych na kontrakty terminowe znalazłeś jakieś w miarę systematyczne przewagi warte jakiegoś wspomnienia, ale nie warte, jak twierdzisz, poświęconego czasu?

Jacek: Tu nie potrzeba wielkiej filozofii w gruncie rzeczy. Proste strategie mean-reversion (czyli powrotu do średniej) chociażby działają. Problem leży w tym, że aby to miało sens, to trzeba się dywersyfikować. Automatyzowanie tego jest pomocne, co też robiłem, ale to nie załatwia niestety tematu do końca. Automaty trzeba monitorować, a rynek kontraktów terminowych w USA działa niemal całą dobę. Robi się z tego pełnoetatowa robota, do tego angażująca emocjonalnie. To ostatnie jest największą ceną z mojego punktu widzenia.

Teraz mam komfort tego, że nie muszę wiedzieć na jakim dokładnie poziomie jest indeks S&P 500. W nocy nie spoglądam odruchowo na telefon, sprawdzając jak kształtuje się nowe wybicie na kontrakcie na platynę, ropę czy indeks Russell 2000.

Nawet stosując aktywną strategię na rynku akcji z GPW, niespecjalnie wiem, co na tym rynku się dzieje na co dzień – mógłbym się logować do rachunku raz w miesiącu dosłownie, w skrajnym przypadku raz na tydzień jeśli nieco rozbuduję swój arsenał z uwagi na większy kapitał.

Wisienką na torcie mojego oprogramowania #ST są strategie aktywne, o których już tu wspominałem. Nie mają one już nic wspólnego z pasywną ideą jak sama nazwa wskazuje. Jest to inwestowanie nadal oparte na w 100% algorytmicznym podejściu, ale z dodatkiem timingu, czyli okresową selekcją aktywów, zgodną z założonymi kryteriami. Osobiście jestem gorącym zwolennikiem takiego podejścia: te same dane, te same decyzje. Jak wspominałem już wcześniej – pokazuję na żywo jak to robię w ramach swojego konta IKZE tutaj -> https://systemtrader.pl/ikze.

Na jakim koncepcie opierają się owe 2 aktywne strategie, które na wspomnianej stronie pokazujesz ? To jakieś trend-following w pełni mechaniczne? Czy udostępniasz ich reguły czytelnikom?

Tak, to w pełni mechaniczne strategie. Obie opierają się na koncepcji trend-following i obie są bardzo szczegółowo opisane u mnie na blogu:

· Strategia Global Equities Momentum (GEM) (http://systemtrader.pl/gem)

· Advanced Equity Momomentum (AEM) (http://systemtrader.pl/em)

Pierwsza z nich, GEM, wyłapuje trendy na indeksach i dlatego implementowana jest przy pomocy funduszy ETF. Jest to strategia zaproponowana przez Gary Antonacciego, cenionego badacza i praktyka inwestowania z 50 letnim doświadczeniem, którego miałem zaszczyt i przyjemność dwukrotnie gościć u siebie w podcaście. Gary swoją wolność finansową zdobył jeszcze w latach 80. pracując razem m.in. z Paulem Tudorem Jonesem – ikoną tradingu.

Druga strategia, AEM, robi coś podobnego, ale w odniesieniu do spółek i jest bardziej zaawansowana pod względem kontroli ryzyka: można dowolnie wybierać poziom dywersyfikacji, dopuszczalnej zmienności, czy ustalać wielkość poszczególnych pozycji w portfelu według parytetu ryzyka.

Dla tych, co słyszeli, bądź może korzystają z ETFów „smart-beta” dających ekspozycję na momentum to znajoma koncepcja – tyle, że tu szyjemy takiego ETF’a według naszych określonych potrzeb na dowolnie wybranym rynku. Poza tym mamy na wstępie jako inwestorzy indywidualni premię za to, że operujemy znacząco mniejszym kapitałem niż fundusze. To pozwala robić rzeczy, o których dostawcy ETFów mogą pomarzyć – na przykład rebalancing całego portfela nawet co miesiąc, a nawet co tydzień, jeśli tego potrzebujemy.

Dla jasności: nie odkrywam Ameryki w tych strategiach. Obie opierają się na momentum, które uznaje nawet „papież” hipotezy rynku efektywnego – prof. Eugene Fama. Określa on momentum jako podstawową i powszechnie występującą anomalię rynkową. Natomiast ja daję możliwość wykorzystania tych strategii w prosty sposób przez inwestora indywidualnego udostępniając swoje oprogramowanie.

Podajmy przykład Twojego programu w działaniu przy użyciu właśnie jednej z tych aktywnych strategii.

OK., proszę bardzo. Wykorzystajmy wspomnianą strategię Advanced Equity Momentum.

Na koniec każdej ostatniej sesji miesiąca wybieramy ze spółek wchodzących w skład indeksów WIG20, mWIG40 i sWIG80 maksymalnie 10 spółek, które w ostatnich 6-12 miesiącach miały najwyższe stopy zwrotu. Musi to być oczywiście dodatnia stopa zwrotu. Może zatem się zdarzyć, że w danym miesiącu nie ma 10 takich spółek – w części portfela nieobsadzonej akcjami trzymamy gotówkę.

Ograniczam się tu do uniwersum złożonego ze 140 spółek, aby nie było problemów płynnościowych. Koszyk ten dobrze przybliża szeroki indeks WIG, więc mamy też pewien punkt odniesienia (benchmark) przy analizie wyników.

W niniejszym przykładzie zastosowany jest parytet ryzyka: udział spółki w portfelu uzależniony jest od jej zmienności. Spółki mniej zmienne ważą więcej. Idea jest prosta: rozłożyć ryzyko (zmienność) w portfelu równo pomiędzy spółkami. Czyli może dojść do sytuacji w której jedna spółka waży przykładowo 30%, a inna tylko 3%.

Aby symulacja była realistyczna przyjmuję, że po zamkniętej sesji liczony jest ranking spółek i ustalany jest skład portfela, ale zlecenia są realizowane po cenie zamknięcia z kolejnej sesji. Koszty transakcyjne też są zawyżone względem tego co płacimy realnie w prowizjach, aby uwzględnić ewentualne poślizgi cenowe.

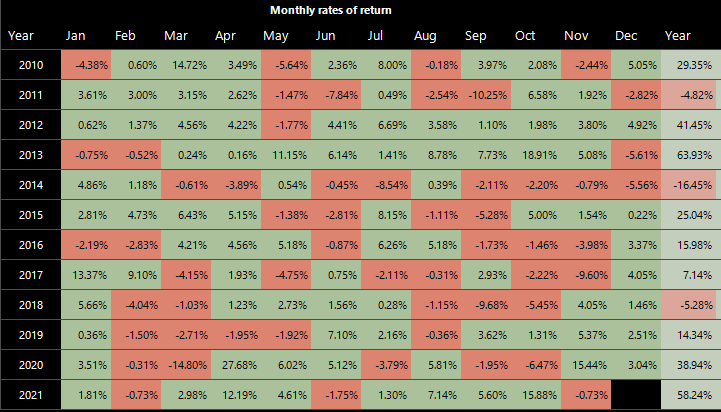

Oto wyniki hipotetycznego portfela za okres 01/01/2010 – 10/11/2021:

– CAGR (średnioroczna geometryczna stopa zwrotu): 19.8%

– maxDD (maksymalne obsunięcie kapitału): -36%

– zyskowne lata: 9

– stratne lata: 3

– kapitał początkowy: 100 000 PLN

– kapitał końcowy: 853 513 PLN

– koszty transakcyjne: 0.5%

Dla kontrastu, gdyby przyjąć za benchmark szeroki indeks WIG to w tym samym okresie CAGR wynosi tam zaledwie 5.1%, a maksymalne obsunięcie -45%. To znakomity wynik tej strategii, zwłaszcza jeśli weźmiemy pod uwagę to, że w badanym okresie zachowanie akcji na GPW było przedmiotem częstej krytyki. Warto zwrócić uwagę, że realizacja takiej strategii w praktyce zajmuje nie więcej niż 30 minut raz w miesiącu!

Poniższa tabela pokazuje jej wyniki miesiąc po miesiącu:

I dla lepszej wizualizacji linia kapitału w badanych okresie dla strategii AEM na akcjach z „WIG140” w tym okresie:

Gdyby założyć scenariusz, w którym inwestor na ostatniej sesji każdego roku dopłaca kolejne 10 000 PLN, to na dziś rachunek miałby wartość 1 185 762 PLN (z czego 110 000 PLN to dopłaty + 100 000 PLN kapitał początkowy). Widać więc jak ten procent składany robi robotę, gdy dopłacany jest regularnie nowy kapitał.

Tu uwaga: przy tak znaczącym kapitale zapewne pomocne byłoby zwiększenie liczby spółek w portfelu – na przykład z 10 do 25-30, plus dodatkowo podzielenie kapitału na transze, tak by każdą obsługiwać w innym terminie (np. połowę portfela na początku miesiąca, a drugą część w środku miesiąca). W ten sposób można tę strategię skalować dla naprawdę sporego kapitału wraz ze wzrostem wartości portfela.

Ktoś może powiedzieć: nie mam startowych 100 000 PLN. Cóż, wówczas musimy odpowiednio zmniejszyć maksymalną liczbę akcji w portfelu, co niestety wiąże się z tym, że mamy mniejszą dywersyfikację, wyższą zmienność i dłuższy okres wychodzenia z obsunięć.

Przykładowo przyjmijmy kapitał startowy 20 000 PLN i maksymalną liczbę spółek w portfelu 5. Wówczas przy pozostawieniu wszystkich innych założeń takich samych jak w poprzedniej symulacji, CAGR wynosi 21.7%, maksymalne obsunięcie -37%, a końcowa kwota (bez dopłacania w międzyczasie nowego kapitału) wynosi 206 137 PLN.

Warto tu jednak dodać, że zmienność rocznych stóp zwrotu (standardowe odchylenie) wzrosła z 24% do 27%, a co gorsza wychodzenie z maksymalnego obsunięcia wydłużyło się ze 106 dni do 1060 dni! Dlatego wraz ze wzrostem kapitału rozsądne byłoby dodawanie do portfela większej liczby spółek.

Ta strategia może być bardzo szeroko dopasowywana do konkretnych wymagań: możemy mieć mniej/więcej spółek w portfelu, możemy włączyć filtr zmienności eliminujący najbardziej zmienne spółki, co ograniczy maksymalne obsunięcie. Łatwo dobrać portfel do swoich możliwości. Przy tym nie trzeba optymalizować czegokolwiek – momentum po prostu działa i lepiej tu nie kombinować w poszukiwaniu magicznych parametrów podnoszących zysk. Lepiej skupić się na aspektach zarządzania ryzykiem.

To też odróżnia doświadczonych inwestorów od początkujących: ci pierwsi skupiają się na portfelu jako całości, ci drudzy szukają „złotego strzału” w postaci jednej spółki dającej im upragnione zbawienie.

Zachęcam prześledzić jak ja wykorzystuję tę strategię w ramach konta IKZE -> https://systemtrader.pl/ikze.

Ktoś może narzekać na 36% obsunięcie. Masz jakiś pomysł na to, by te obsunięcia złagodzić? Na przykład dodając jakiś filtr, który podczas obsunięć przechodzi do obligacji albo do strategii korzystającej wprost z ETFow typu short?

Tak, oczywiście. Najprościej zastosować filtr zmienności o którym właśnie wspomniałem. Wówczas portfel będzie bardziej defensywny, bo część spółek nawet pomimo pozytywnego momentum nie przejdzie przez sito zmienności – z punktu widzenia strategii będą one zbyt ryzykowne. Wówczas częściej będzie w portfelu sytuacja w której część, albo i cały portfel będzie „siedział” na gotówce.

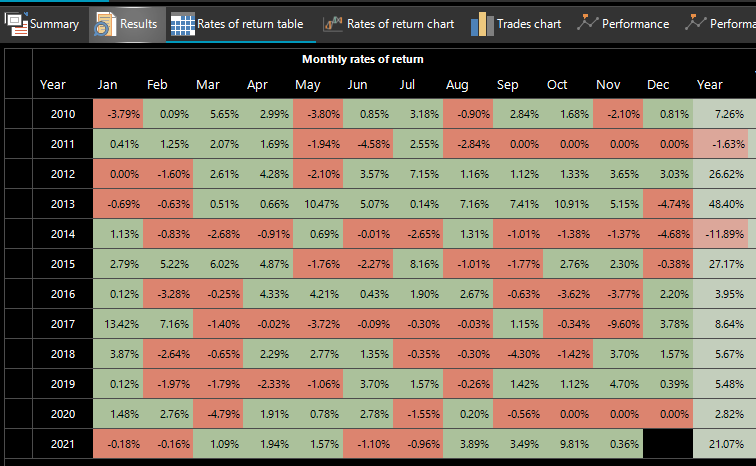

Przykładowo dla kwoty startowej 100 000 PLN portfel w czasie może wyglądać tak po włączeniu filtra zmienności za okres 01/01/2010 – 10/11/2021:

– CAGR (średnioroczna geometryczna stopa zwrotu): 11.0%

– maxDD (maksymalne obsunięcie kapitału): -18%

– zyskowne lata: 10

– stratne lata: 2

– kapitał początkowy: 100 000 PLN

– kapitał końcowy: 344 661 PLN

– koszty transakcyjne: 0.5%

Rys. Strategia z włączonym filtrem zmienności miesiąc po miesiącu

Maksymalne obsunięcie zredukowane jest o połowę – niestety kosztem redukcji również niemal o połowę CAGR. Nadal jednak strategia bije bardzo mocno benchmark w postaci indeksu WIG i to w każdym wymiarze: stopy zwrotu (5% vs 11%) i maksymalnego obsunięcia (-45% vs -18%).

Dodam, że tym filtrem można przesuwać niczym wajchą – więcej/mniej ryzyka. To nie jest optymalizowanie pod kątem najlepszych wyników, a poszukiwanie naszego „sweet spot” w odniesieniu do ryzyka.

***

Ciąg dalszy w ostatniej, czwartej części.

—kat—

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.