Halloween za nami, ale nic nie stoi na przeszkodzie, by postraszyć czytelników blogów końcem hossy w Warszawie. Nie ma wątpliwości, iż ostatnie kilka sesji przyniosło indeksom dawkę dawno nieoglądanych strat i spadków, których liderami są spółki bankowe.

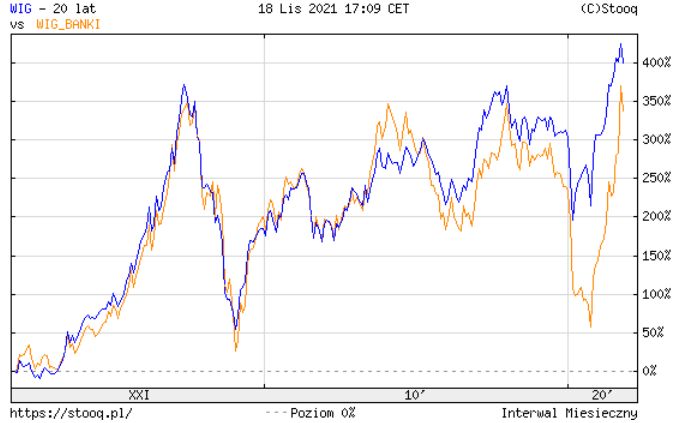

Tylko dzisiaj spółki sektora ciągnęły rynek na południe, a część przecen – jak mBank – była naprawdę imponująca. Możemy dyskutować, co wywołuje przecenę i szukać winnych w imponującym wzroście sektora bankowego w ostatnich kilkunastu miesiącach, ale spadki są spadkami. Oczywiście korelacja nie musi oznaczać związku przyczynowo-skutkowego, ale trudno zaprzeczyć związkowi kondycji rynku z kondycją banków. Poniższy wykres szerokiego indeksu WIG i indeksu WIG-Banki z 20 ostatnich lat nie pozostawia wątpliwości, iż korelacja pomiędzy bankami i GPW w całości jest skrajna. Nie będziemy wystarczająco odważni, by powiedzieć, że banki są rynkiem, ale czy odważymy się na tezę, iż rynek może rosnąc bez banków?

za: stooq.pl

Naprawdę mizeria rynku w okresie 2015-2020 była w dużej mierze wywołana przez kondycję sektora bankowego. Potrzebowaliśmy dopiero pandemii i rozwiązania – lub przynajmniej rozjaśnienia – tematu kredytów frankowych, by inwestorzy łaskawszym okiem spojrzeli na spółki bankowe. Oczywiście dochodził jeszcze problem procesu koncentracji akcji banków w rękach Skarbu Państwa, który nie podobał się inwestorom i wzbudzał wątpliwości wobec rynku w całości. Nacjonalizacja spółek o wielkiej kapitalizacji z GPW zwyczajnie nie zachęcała do zakupów i dla wielu inwestorów rynek miał wadę strukturalną, która nie pozwalała poważnie traktować Warszawy i np. w WIG20 szukać bezpiecznego zakładu znanego na giełdach jako inwestycja w blue chipy. Nie bez znaczenia była i jest oczywiście polityka monetarna RPP.

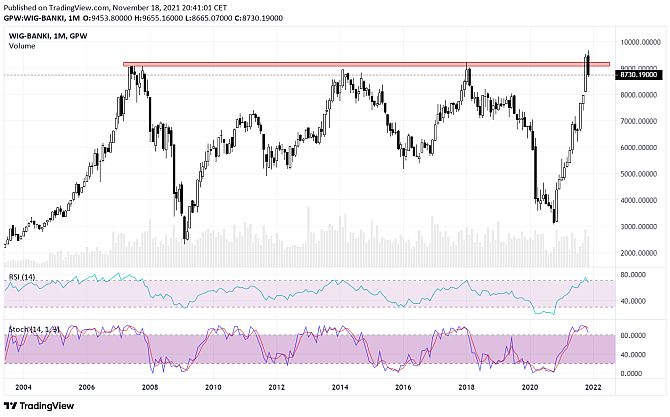

W kontekście zależności rynku od kondycji banków spójrzmy na wykres indeksu WIG-Banki, który właśnie wchodzi w trzecią część miesiąca listopada z ostrzeżeniami przed korektą. Zwolennicy analizy technicznej patrzący na wykres miesięczny indeksu bez problemu wytłumaczą, iż po takim wzroście korekta jest koniecznością, wykupienie rynku skrajne, a spadki w pełni uzasadnione. Zapytajcie ich jednak, czy wierzą w to, iż za jakiś czas banki wybiją się nad opór i pomaszerują dalej na północ kończąc dwudziestoletnią grę powiązaną z cyklami gospodarczymi, to będą już zapewne mniej pewni. Jak dodamy do tego wykres pierwszy z naszej notki, to wówczas śmiało już możemy pytać techników, czy ostatnie zachowanie banków nie jest czasem zapowiedzią czegoś poważniejszego niż tylko korekta pięknego trendu wzrostowego w Warszawie. Sumując całość notki w pytanie: co dalej, jeśli w Warszawie nie ma hossy bez banków?

za: bossa.pl/wykresy

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.