Od kilku tygodni dużo pilniej rozpoczynamy poranny przegląd sytuacji na rynkach od doniesień z rynku chińskiego, jednakże owe wiadomości nie oddają dokładnie stanu tamtejszych giełd.

I pewnie niejeden inwestor zdziwi się widząc tamtejsze indeksy w pełnej krasie, ponieważ taki obrazek zakłóci mu mocno percepcję tego, co tam się rzeczywiście dzieje. Dlatego potrzebna jest pełna informacja dla prawidłowego odbioru porannych wiadomości.

W czym krótko postaram się pomóc poniżej.

Choć sytuacja gospodarki chińskiej w pewnym momencie i tak znajdzie odbicie w koniunkturze reszty krajów świata, to póki co i może na szczęście giełdy Europy i USA są dość mocno immunizowane na perypetie tamtejszych spółek giełdowych. Najdonioślejszy ostatnio cios wyprowadził wprawdzie Evergrande, ale z tego powodu tylko chwilę pobujało zachodnimi indeksami, które mają ważniejsze lub po prostu inne zmartwienia.

Wszystko zaczęło się chyba od przypadku Alibaby, gdy nagle zniknął jego szef Jackie Ma, jak się okazało jeden z partyjnych oficjeli. Matka partia uznała, że za bardzo urósł w piórka i pokazała mu gdzie jego miejsce. Przy okazji prawdopodobnie bonzowie partyjni przejęli część akcji firmy.

Potem zaczęło się grube cięcie regulacjami kolejnych branż, nawet tak z pozoru błahych jak prywatna edukacja, która ma jednak silne przedstawicielstwo na giełdzie. Wszystko to w trosce o obywatela, o równy podział dóbr, w imię budowania nowych, porządnych, patriotycznych Chin. Evergrande dostało się tą pałką przy okazji, tu bowiem motywem pierwotnym była chęć ręcznego sterowania drożejącymi cenami nieruchomości.

W Chinach istnieje kilka giełd i szereg indeksów, ale z powodu tej partyjnej czystki rynki w różny sposób zostały nią dotknięte.

Tym, który oberwał dużo mocniej jest indeks CSI 300, który spada od lutego 2021 r, ale w techniczną bessę wszedł w lipcu. Uważany jest za index ‘blue chipów’, ponieważ replikuje zmiany 300 największych spółek notowanych na lokalnych giełdach w Shenzhen i Shanghaju (tzw. A-shares/A-spółki). W sumie pokrywa ok. 60% rynku z obu giełd. Jest obliczany i publikowany przez China Securities Index Company.

Skupia w zasadzie w sobie przegląd najważniejszych branż, ale nie znajdziemy wśród nich technologicznych gigantów: Alibaby, Baidu czy Tecenta. Te znajdziemy dopiero w notowaniach specjalnego indeksu Hang Seng w Hongu Kong i oraz ADRach w USA.

Giełdy w Shanghaju i Shenzhen mają swoje własne indeksy. Odpowiednio są to SSE oraz SZSE, na obu osobno dla A-shares i B-shares.

A–shares są notowane w chińskiej walucie i w zasadzie tylko dla chińczyków dostępne, poza kwalifikowanymi wyjątkami z zagranicy.

B-Shares notowane są w zagranicznych walutach i dostępne dla inwestorów zagranicznych.

Istnieją również H-shares notowane w dolarach hongkońskich.

Hong Kong, czyli w tej chwili terytorium zależne od Chin, posiada własną giełdę, z lokalnymi spółkami, a głównym indeksem jest tam Hang Seng Index (HSI). Przez powiązania z Chinami lądowymi notowania podlegają wspomnianym perturbacjom fundowanym przez partię, z dodatkową dawką ryzyka spowodowaną przynamniej 4 elementami:

1. Dużo większą płynnością i efektywnością wycen.

To z tej racji, że tutaj handluje kapitał zagraniczny, dużo bardziej profesjonalnie oceniający sytuację rynków wobec giełd chińskich, gdzie obrotem rządzą inwestorzy indywidualni oraz państwowe fundusze

2. Premią w wycenach spółek w Chinach

Te same spółki notowane na giełdach chińskich są ok 80% droższe niż w Hong Kongu. To spowodowane jest sytuacją wspomnianą w pkt 1 oraz brakiem możliwości arbitrażu. Ową różnicę (spread) mierzy tzw. Hang Seng China AH Premium Index

3. Czasem funkcjonowania

W Chinach bardzo często mamy do czynienia ze świętami, które potrafią trwać kilka dni. Hong Kong wówczas działa. Problemy ostatnio dotknęły właśnie HSI, a nie Chiny, ponieważ w tamtym momencie z powodu świąt giełdy w Szanghaju i Shenzhen były zamknięte.

4. Problemami politycznymi samego Hong Kongu

Protesty, dokręcanie śruby przez Pekin itd.

Część spółek chińskich jako H-shares notowanych w Hong Kongu jest pogrupowana w specjalny indeks Hang Seng China Enterprises. Tu znajdziemy m.in. Alibabę, Evegrande, Xiaomi czy China Bank. Ma to dla nas znaczenie, ponieważ istnieją kontrakty terminowe na ów indeks, a na platformie bossafx kontrakty CFD. Dzięki temu w najprostszy sposób da się brać udział w tych rozgrywkach.

Hang Seng China Enterprises -> skład indeksu

Istnieją również ADR-y, czyli kwity depozytowe na kilkanaście spółek chińskich, notowane na giełdach w USA. To z kolei najprostszy sposób inwestowania dla amerykańskich inwestorów. I tak np. Alibaba pierwotną emisję robiła właśnie w ten sposób w USA, a potem w ramach dual listing akcje zostały wprowadzone w Hong Kongu, ale nie w samych Chinach.

Dzięki tym powiązaniom można tworzyć ETFy na chińskie spółki. Tak wygląd ich lista w bossafund.pl:

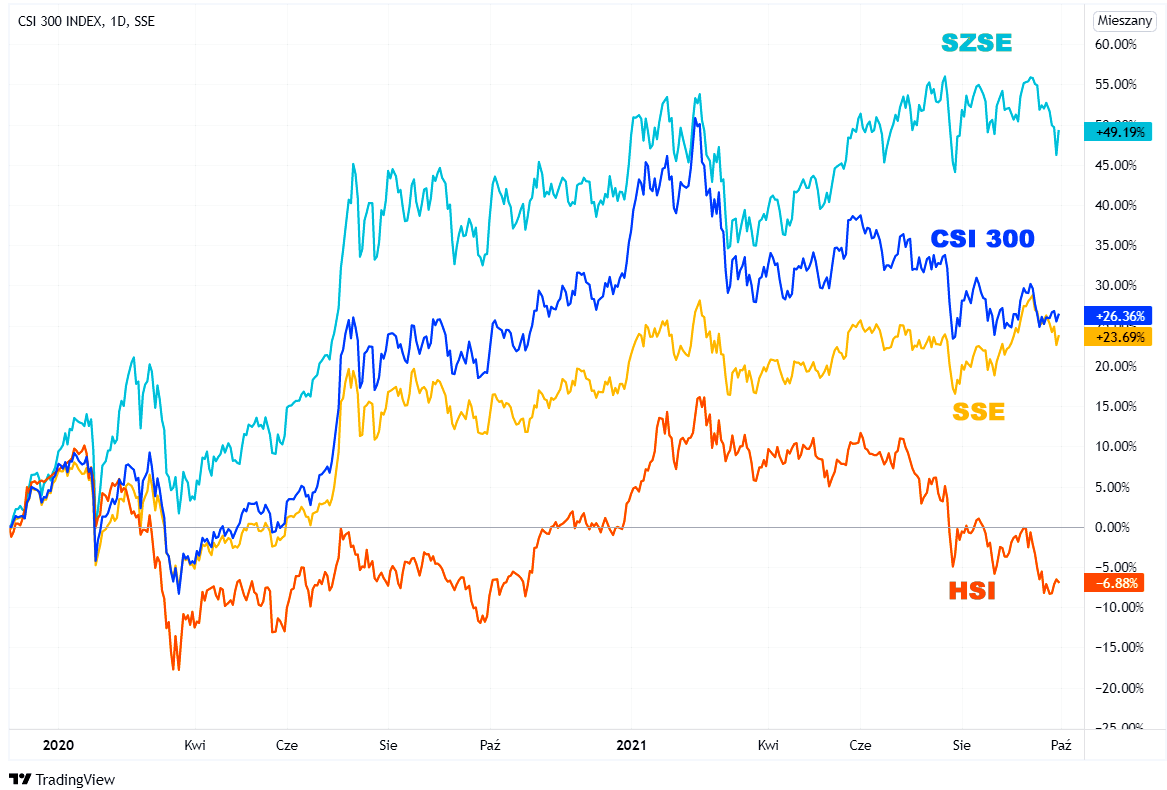

I z tą wiedzą teraz spójrzmy ponownie na wykres 4 najważniejszych indeksów:

Jak widać najgorzej ma się z nich Hang Seng (HSI), który podobnie jak CSI 300 wszedł w bessę techniczną. Ale indeksy obu giełd chińskich SSE i SZSE mają się całkiem nieźle jeśli prześledzimy w pamięci wydarzenia z ostatnich tygodni opisane na wstępie. Oba jeszcze niedawno biły swoje rekordy. Od tego czasu wykonały jedynie jakieś nieznaczne korekty.

Dlaczego Evergrande mocno im nie zaszkodził? Ponieważ China Evegrande Group jest notowana nie Chinach tylko w Hong Kongu w ramach systemu H-shares. I to właśnie Hong Kong zawieszał te notowania.

Z tej racji właśnie oglądanie wykresów tylko indeksów czysto chińskich, bez szczegółowej wiedzy, może nieco dziwić inwestorów w kontekście ostatnich wydarzeń.

—kat–

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.