W chwili gdy piszę te słowa, majątek Warrena Buffetta wynosi 84,5 miliarda dolarów, z czego 84,2 miliarda zgromadził po 50. roku życia. Buffett zarobił 81,5 miliarda dolarów w czasie, gdy kwalifikował się już do zasiłku emerytalnego, w wieku sześćdziesięciu kilku lat.

Warren Buffett jest genialnym inwestorem. Ale jeśli będziesz przypisywać cały jego sukces talentowi do inwestowania, przegapisz ważny aspekt. Prawdziwym kluczem do jego sukcesu jest to, że był genialnym inwestorem przez trzy czwarte wieku. Gdyby zaczął inwestować, mając trzydzieści kilka lat, i przeszedł na emeryturę po sześćdziesiątce, niewielu ludzi by o nim usłyszało. Psychologia pieniędzy, Morgan Housel

Kilka lat temu zwracałem uwagę na pewien aspekt inwestowania na rynkach, związany z tym, na jakim moment cyklu koniunkturalnego przypadnie nasza dorosłość i potencjalne zainteresowanie się rynkiem. Możemy naciągać statystykę w niesłychany sposób i na podstawie jak najdłuższych danych historycznych pokazywać, że w długim terminie na rynku wszyscy jesteśmy wygrani, wystarczy tylko cierpliwość, ale to po prostu nie jest prawda. Możemy być szczęściarzami lub pechowcami. Jak zwraca uwagę M. Housel w cytowanej na początku książce, ludzie, którzy urodzili się w latach siedemdziesiątych XX w. będą mieli zupełnie inny obraz giełdy i rynku akcji, niż ci, którzy urodzili się w latach pięćdziesiątych XX wieku. Nawet jeśli uwzględnimy dane z dwudziestu lat, które mogłyby przypaść, na okres ich możliwej aktywności inwestycyjnej.

Polecam książkę Housela, bo w prosty sposób mówi o ciekawych rzeczach, z zastrzeżeniem, że może jednak lepiej sięgnąć do oryginału niż polskiego wydania (więcej tu).

Zgadzam się z Houselem co do tego, że możemy sobie mówić o korzyściach inwestowania w długim terminie, ale na końcu zostaniemy skonfrontowani z krachami, długotrwałymi bessami, pechem, koniecznością wycofywania pieniędzy w najgorszym możliwym momencie. Dlatego statystyki takie, jakie podał w ostatnim tekście Trystero za Benem Carlsonem mogą wielu inwestorom narobić sporo krzywd. Strategia „kup i zapomnij” jest świetna, w świecie, w którym nie bombardują nas informacje, gdzie nie robią na nas wrażenia newsy, że w jakimś czasie (pół roku/roku/innym) ceny akcji, a więc i nasz portfel spadły dwadzieścia, trzydzieści, może więcej procent. Fajnie jest mówić, z perspektywy kolejnych rekordów na indeksach „trzeba było trzymać podczas krachów i się nie przejmować”, ale zupełnie inaczej wygląda sytuacja, gdy jesteśmy w środku zamieszania.

Od lat powtarzam przykład, wcale nie hipotetyczny, tylko będący doświadczeniem wielu osób. Co zrobisz jeśli podczas przedłużającej się bessy stracisz pracę, wydarzy się jakaś losowa sytuacja (np. choroba) i będziesz zmuszony zamknąć swoje inwestycje z kilkudziesięcioprocentowymi stratami. Będziesz sobie wmawiał, że to „żelazny kapitał nie do ruszenia” i pójdziesz w sytuacji podbramkowej kraść?

Słusznie w swoim tekście Trystero zwraca uwagę na pułapki, jakie wiążą się z tym spojrzeniem – koncepcja papierowych strat, czy wmawianie sobie, że nie popełniło się błędów.

Według badania przeprowadzanego przez Stowarzyszenie Inwestorów Indywidualnych (OBI) średni czas inwestowania ankietowanych to 5-7 lat. Spróbujmy w takim razie pomęczyć dane, w innym celu niż Ben Carlson. Spojrzę jednak na zestawienia wieloletnie, tak jak staram się to często robić, a nie jak zwykle się przyjęło. Nie będę patrzył wyłącznie na roczne, czy wieloletnie stopy zwrotu uwzględniając wyniki z domyślnego okresu styczeń-grudzień, ale weźmy pod uwagę dane z każdego wieloletniego zestawienia styczeń do stycznia, luty do lutego itd. Będziemy mieli obraz inwestorów, którzy nie rozpoczynają zawsze inwestycji z początkiem roku, tylko w różnych momentach roku.

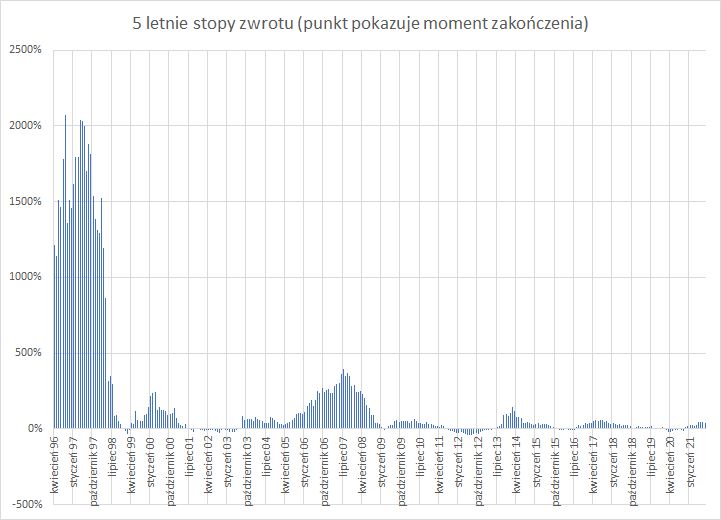

Średnio w ciągu pięciu lat inwestycji na GPW inwestor zyskuje 183 procent. Najgorszy wynik to -40,5%, najlepszy zaś 2068%. Patrząc tylko na te wartości, ktoś powie, że gra jest warta świeczki. Oczywiście, co widać na wykresie wpływ na te dane mają pierwsze lata superhossy. Jeśli odetniemy dane z pierwszych pięciu lat i pierwsze inwestycje będą rozpoczynać się w 1995, a kończyć w 2000, wyniki będą bardziej widoczne.

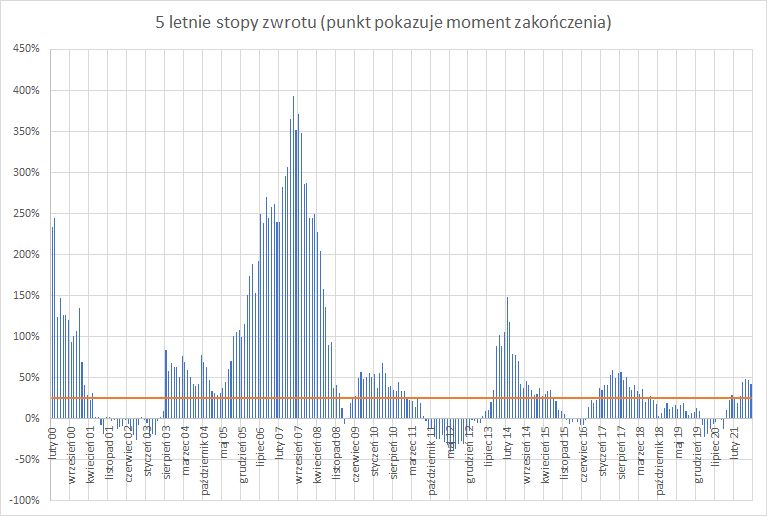

Nadal nie wygląda to najgorzej. Najlepszy wynik to 393%, najgorszy zaś -40,5%, przy czym tylko w 19% przypadków wynik był ujemny. Nie wygląda najgorzej. Jeśli jednak założymy, że satysfakcjonujący wynik roczny to dla nas 5% (mimo znacznie wyższych stóp procentowych przez część czasu w badanym okresie), możemy chcieć oczekiwać, by w ciągu połowy dekady zyskać co najmniej 25 procent (nie uwzględniając procentu składanego). W tej sytuacji aż 37% wyników na prezentowanym wykresie będzie poniżej tego kryterium. Pokazuje to pomarańczowa linia na wykresie. Mamy całe długie okresy, gdzie atrakcyjniejszym miejscem mogą być obligacje, czy nawet lokaty.

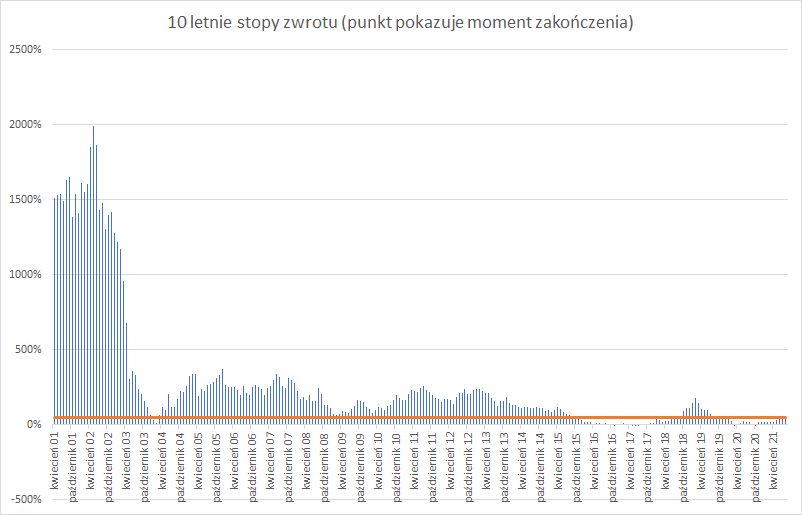

Wydłużmy ten okres do 10 lat. Jeśli uwzględnimy dane od 1991 roku znów wpływ będą miały te pierwsze lata. Z najlepszym wynikiem 1990% i najgorszym -7,7%. Zbliżamy się więc do osiągnięcia wyniku Bena Carlsona – im dłuższy czas inwestycji, tym niższe prawdopodobieństwo uzyskania wyniku ujemnego. W dziesięcioletnim okresie minus pojawia się tylko 2,4 procent przypadków (6 okresów!). Im bardziej będziemy wydłużać, tym większa szansa, że „zawsze” zarobimy. Jeśli jednak znów arbitralnie przyjmiemy, że dobrze byłoby zarobić chociaż 5%, czyli w ciągu całej dekady 50% (bez procentu składanego) to okresów nie spełniających tego warunku będzie już 24 procent.

Nie mówię, że inwestowanie długoterminowe nie ma sensu. W żadnym wypadku. Raczej nie jestem zwolennikiem bezmyślnego powtarzania haseł, że zdywersyfikowany portfel (np. indeks/ETF/fundusz) uchroni nas przed kłopotami, albo, że nie należy przejmować się chwilowymi zawirowaniami, bo wcześniej czy później rekordy znów się pojawią. Na wykresach nie widać rozterek, decyzji, zawahań czy wątpliwości.

Zacytuję jeszcze raz Housela:

Scott Sagan, profesor wykładający na Uniwersytecie Stanforda, powiedział kiedyś słowa, które każdy, kto śledzi rynki gospodarcze lub inwestycyjne, powinien sobie powiesić na ścianie: „Przez cały czas dzieją się rzeczy, które nigdy wcześniej się nie zdarzyły”. […]

Inwestowanie nie jest nauką ścisłą. To potężna grupa ludzi podejmujących niedoskonałe decyzje w oparciu o ograniczone informacje na temat spraw, które mają gigantyczny wpływ na ich samopoczucie, co sprawia, że nawet mądrzy ludzie stają się nerwowi, chciwi i wpadają w paranoję.

[Photo by Firmbee.com on Unsplash ]

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.