Branża nie znalazła do tej pory wiarygodnych mierników definiujących bańki spekulacyjne w czasie rzeczywistym, co opisywałem w poprzedniej części, istnieje jednak pewien zestaw objawów, które pozwalają w przybliżeniu rozpoznawać symptomy baniek.

Spójrzmy na ich listę i krótki opis. Nie wszystkie muszą wystąpić jednocześnie, a nawet jeśli tak się stanie, nie musi to oznaczać bańki. Spróbuję je odnieść do obecnej sytuacji indeksów giełdowych w USA, które przez sporą część środowiska uważane są za tkwiące właśnie w takiej bańce.

1. Gwałtownie rosnące ceny aktywów (akcji, nieruchomości itd.)

Bańki w formie wizualnej i statystycznej to przede wszystkim kwestie cen rynkowych aktywów, które najpierw suną do nieba, a po przekłuciu balona gwałtownie spadają zgodnie z przysłowiem „byk wchodzi po schodach, niedźwiedź zjeżdża windą”.

Pojawia się jednak pytanie:

Jak szybki musi być ów wzrost aby kwalifikować dany rynek do miana bańki?

Niestety nie ma tutaj poprawnej odpowiedzi ze strony branży. Wszystko, co można w tej mierze zrobić, to iść drogą porównań, czyli odnosić aktualne wzrosty do tych historycznych, które już kiedyś definiowano bezsprzecznie jako bańki spekulacyjne.

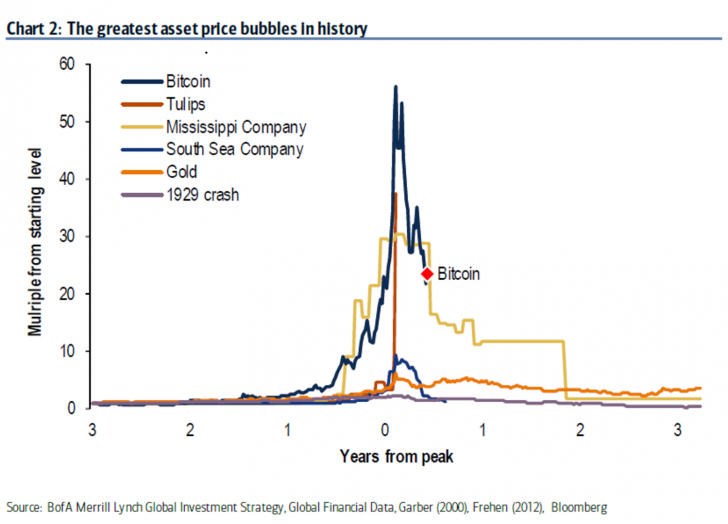

Nie będzie problemów z porównaniem Bitcoina. Znalazłem w archiwum wykres z Bloomberga z 2018 roku, który pokazuje ówczesne pękanie bańki na Bitcoinie względem innych słynnych baniek, a który prezentowałem wówczas w jakimś tekście:

Prędkością i gwałtownością powstania nic nie dorówna Manii Tulipanowej z 1637 roku, ale skalą wzrostów Bitcoin przebił wszystko w historii. Dziś wiemy, że kurs Bitcoina nie spadł do zera, ale bańkę zaliczono. I trzeba się chyba przyzwyczaić, że na rynku kryptowalut bańki być może staną się cyklicznym wydarzeniem, ale uczestnikom tej gry to nie przeszkadza ani w spekulacji, ani zaakceptowaniu mentalnym tego faktu.

Podobnie pewnie można na powyższy wykres nanieść już spółki memowe, które cechuje podobna szybkość wzrostów. Nie znamy jeszcze finału, choć możemy się go domyślać.

Gorzej jednak, gdy przychodzi do oceny rynków akcyjnych, które reprezentują indeksy. Weźmy więc na tapetę wykres S&P 500 w skali logarytmicznej, i porównajmy obecną hossę do dwóch poprzednich, które skończyły się

– bańką technologiczną w latach 2000-2001

– bańką na rynku nieruchomości w latach 2007-2009

Tak wyglądają proporcje między nimi:

Jeśli chodzi o obecną hossę, to nawet nie jest pewne na kiedy wyznaczyć jej początek. Jeśli uznać, że zaczęło się po krachu covidowym w marcu 2020 roku, to do dziś indeks urósł o ok. 97% w cenach zamknięcia. Jeśli porównać to do bańki nieruchomościowej, to wówczas skala wzrostu była podobna – 102%. Znacząco bardziej napompowano bańkę dot-comową w latach 1995-2000, wzrosty wówczas sięgnęły 333%.

Jednakże wielu analityków uznaje, że obecna hossa to przedłużenie ruchu zaczętego w 2009 roku. Wówczas obecny wzrost sięgnął już 551%. Gdyby to porównać do hossy zakończonej bańką technologiczną, której początek również jest dość nieformalny, to podobny wzrost zaczął by się po największym krachu z 1987 roku, co dało 550% zmianę.

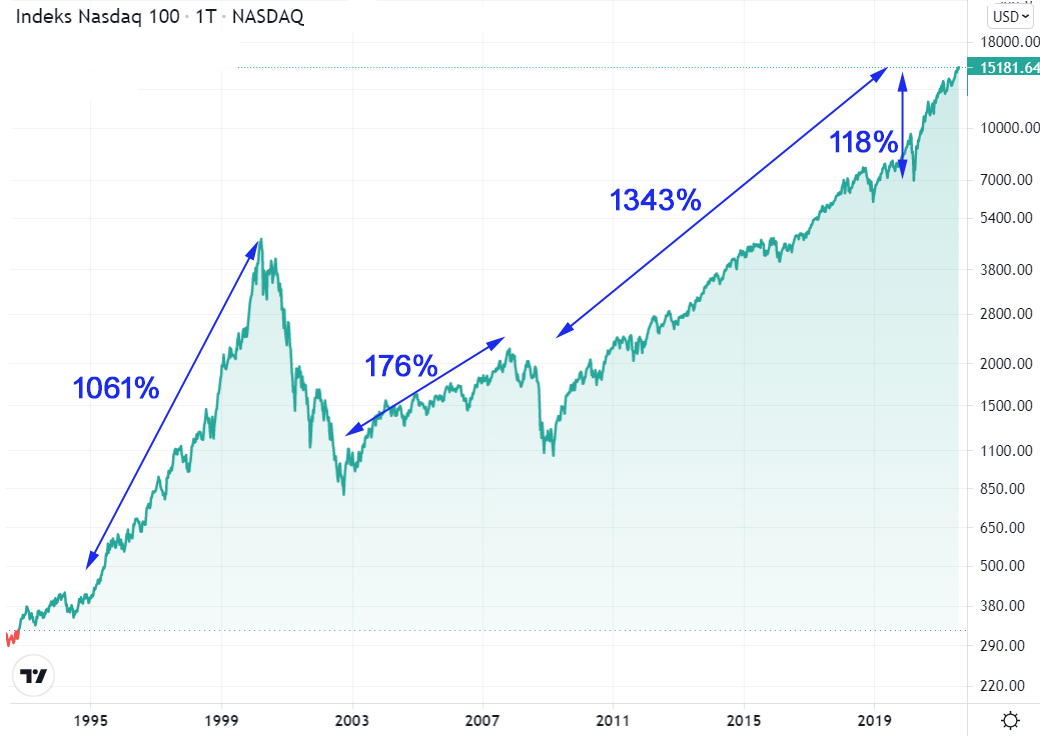

Kiedy jednak spojrzymy na NASDAQ, to proporcje nieco się zmieniają, jak i skala wzrostów:

118% do dzisiaj od marca 2020 r. to betka przy 1061% wzrostu podczas bańki technologicznej w latach 1995-2000. Jeśli jednak założymy, że obecna hossa zaczęła się w 2008 roku, to 1343% zmian robi już wrażenie.

Obecne wzrosty nie są więc jakoś szokujące i anormalne. Poza jednym wyjątkiem – czasu trwania obecnych wzrostów. Kiedy bowiem uznamy, że początkiem obecnej hossy był marzec 2020 roku, to obecna hossa jest najszybszym w czasie wyjściem z dołka w przeciągu ostatnich dekad.

A skoro badamy, czy obecna hossa może być już nazwana bańką, to ten objaw opisany wyżej:

v ZALICZAMY

W sensie „gwałtowności wzrostów” i porównywalności łącznych zmian.

Kolejne symptomy wyznaczania bańki poznamy w kolejnym wpisie, bez względu na to, czy tak wstępnie określona powyżej bańka zdąży do tego momentu pęknąć.

—kat—

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Fajny wpis,

jednak ze wzgledu na inflacje czy skale drukowania pieniedzy nalezaloby inaczej przeliczac wzrosty indeksow, aby wzrosty zdyskontowac (urealnic) o inflacje itp. bo jak np opisywac spektakularne wzrosty na gieldach w Argentynie i Brazylii gdzie jest dwucyfrowa inflacja?

np dosc popularny denominator sp500/1 uncja zlota, a moze do innego mianownika to skorygowac…