Pasywność w tytułowym wyrażeniu nie oddaje całości zjawiska związanego z ETF-ami, ale dobrze oddaje jego zasadniczy cel.

Sama pasywność jest wpisana w naturę tradycyjnych ETFów. Oznacza ona, że zamiast tracić czas i środki na wybór pojedynczych spółek, z wielu względów lepiej kupić cały ich portfel bez wybrzydzania. Jeśli będzie to portfel spółek pokrywany przez konkretny indeks giełdowy, to można się spodziewać zwrotów z takiej inwestycji mniej więcej odpowiadających zmianom samego indeksu.

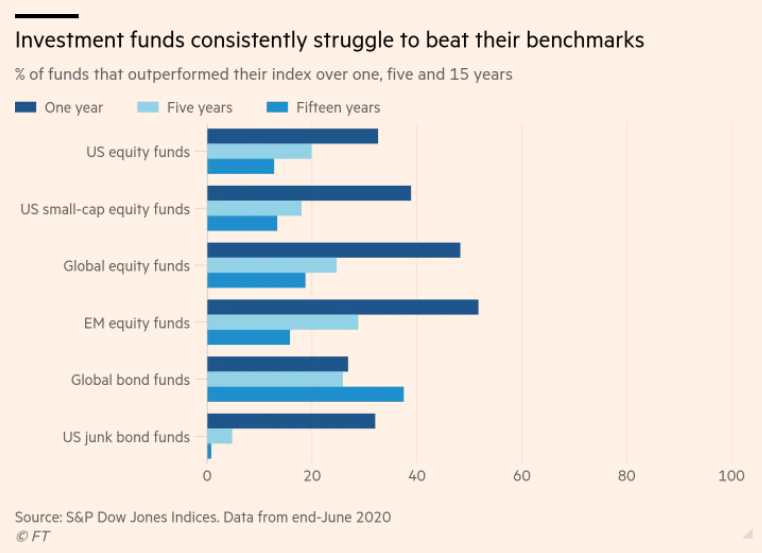

To podejście zepsuło biznes tradycyjnym funduszom inwestycyjnym, które aktywnie podchodziły do układania portfeli akcji, a przy tym większość przynosiła zwroty niższe niż indeksowanie rynku za pomocą choćby ETFa. Te różnice jakiś czas temu pokazał w bardzo przejrzysty sposób Financial Times na rożnych aktywach i w 3 perspektywach czasowych:

To stało się silnym bodźcem, szczególnie po kryzysie 2007-2009, do odpływu środków inwestorów z aktywnych funduszy akcyjnych do pasywnych.

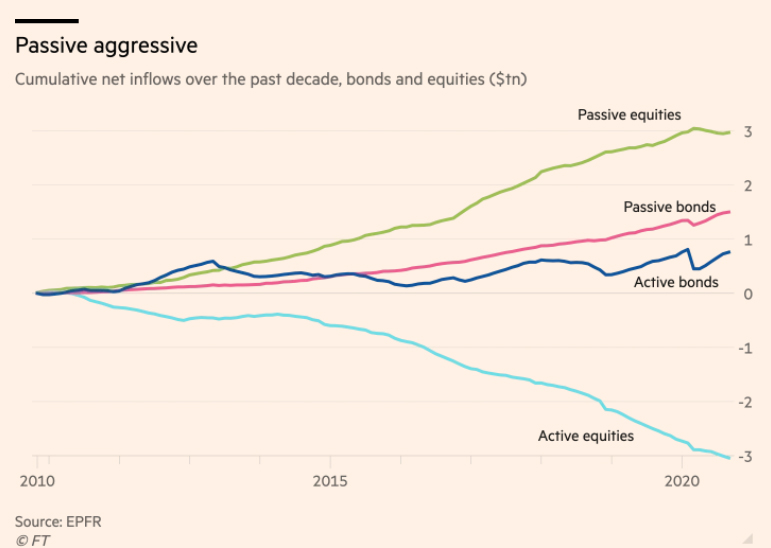

Pokazuje owe przepływy w USA poniższy wykres, zaprezentowany również przez Financial Times:

Pamiętać przy tym należy, że nie tylko ETF-y składają się na ową pasywną branżę, lecz także zwykłe fundusze indeksowe.

W pewnym miejscu kończy się jednak pasywność, ponieważ rynek nie znosi próżni. Pojawiły się aktywne formy pasywności, które mają za zadanie „poprawić” pasywność dla jeszcze lepszych wyników. Najważniejsze z nich:

1. Aktywne ETFy

W taki ETF można zaszyć:

– aktywnie wybierane jego składniki

Np. akcje wg. jakiegoś klucza. I tu znanym przykładem są fundusze ARK intuicyjnie prowadzone przez Cathie Wood.

– aktywną alokację między aktywami

Np. portfel akcji i obligacji, dodając do tego rebalansowanie czy strategiczną alokację (zmienny % aktywów).

– aktywne strategie inwestycyjne

Na przykład mechaniczny system podążania za trendami, czyli choćby przecięcia 2 średnich dających sygnały kupna i sprzedaży

2. Aktywna alokacja

To portfele złożone z dwóch lub więcej ETFów opartych na różnych aktywach, często ze zmiennymi proporcjami, albo przynajmniej co jakiś czas balansowane dla przywrócenia pożądanej proporcji aktywów (np. 60% akcji/40% obligacji).

Zajmują się tym na coraz większą skalę firmy typu robo-advisors, których obroty szacuje się na 480 mld $ i już prognozuje 1,2 biliona $ wkrótce.

3. Aktywny trading

ETFami można aktywnie handlować, day-tradować, a nawet skalpować. Dokładnie tak jak wszelkimi innymi instrumentami. Również algorytmy o wysokiej częstotliwości zajmują się tym na sporą skalę. Np. Flash Crash w 2010 roku objął w dużej mierze krach właśnie na ETF-ach, przerzucanych przez algorytmy niczym gorące ziemniaki.

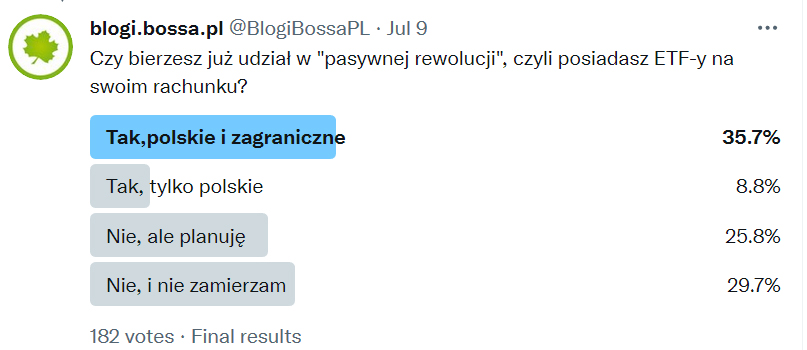

W takim razie nasza sonda twitterowa dość umownie pytała Was o zaangażowanie w pasywną rewolucję. Dla wielu jest to kolejna aktywna rewolucja, tylko rynek się zmienił.

Tak wyglądają końcowe wyniki naszej sondy:

Za wzięcie udziału wszystkim dziękujemy, to bardzo pomaga zorientować się choć trochę w tym, co dzieje się wśród polskich inwestorów .

Szacowałem ostateczne proporcje głosowania nieco inaczej, więc małe zaskoczenie.

Przede wszystkim wydawało mi się, że większy odsetek inwestujących jest nieprzekonanych do ETFów i nie chcą mieć z nimi nic wspólnego. Ale jak przekonałem się w praktyce, wielu z nich zmieniało zdanie gdy się dowiadywało, że w ETFy można pasywnie/aktywnie inwestować z odroczonym podatkiem na IKE/IKZE. A przy tym, że jest już w tym możliwość kupowania również ETFów zagranicznych.

Zaskoczyła mnie też wielkość grupy „Nie, ale planuję”. Zastanawiałem się dlaczego dopiero w planie, nie ma na co czekać. Ale doszedłem do wniosku, że przecież mamy hossę, w trakcie której nie zmienia się dobrych koni. Dopiero gdy przychodzą rynkowe perturbacje kapitał się realokuje.

Zaskoczyła mnie też proporcja polskich ETFów do miksa „polskie i zagraniczne”. Ale skoro świadomość tak znacząco urosła i tak wielki inwestujących sięga po zagraniczne fundusze, to tylko przyklasnąć.

A dodatkowo odniosłem to do zestawień najpopularniejszych instrumentów granych przez klientów DM BOŚ.

Oto bowiem w Top10 na GPW nie ma żadnego ETFa, ale w Top10 zagranica praktycznie to ETFy rządzą.

Ta proporcja w Top10 zagranica nie wynika jednak jak przypuszczam z tego, że trwa na wielką skalę spekulacja tymi ETFami. Po prostu coraz więcej inwestorów kieruje swoje zainteresowanie w tę stronę budując portfele, omijając raczej pojedyncze spółki, poza tymi modnymi. A baza dostępnych w DM BOŚ ETFów sukcesywnie się powiększa…

-kat–

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.