Ten wpis został zaproponowany przez odwiedzających nasz profil twitterowy, więc na ich życzenie jeszcze jedno ćwiczenie ze strategii uśredniającej, ale w specjalnych ustawieniach czasowych.

Zaproponowali nasi czytelnicy takie 2 ustawienia do symulacji:

Warunek 1. Zamiast strategii uśredniania ceny DCA miałem użyć podobnej strategii – VCA, czyli „uśredniania wartości”

Strategię tę opisywałem lata temu tu na blogu w tym -> wpisie.

Nie będę więc powtarzał całych zasad, tylko w dużym skrócie wyjaśnię jak działa:

– budujemy pełną pozycję na raty w równych odcinkach czasowych

– wykładamy na każdorazowy zakup taką kwotę, by cała inwestycja miała stały przyrost wartości.

Polega to na tym, że zakładamy na przykład, iż co kwartał nasz portfel musi zmieniać się o 3 000 Pln. Za tyle kupujemy w pierwszej racie. Przy drugiej racie nasz portfel ma mieć już wartość o 3 000 PLN większą, a więc 6 000 PLN, więc obliczamy jaką ma wartość aktualną, odejmujemy ją od tych 6 000 PLN i za różnicę dokupujemy wybrane aktywa. Przy trzeciej racie wartość musi wzrosnąć do 9 000 PLN, w następnej 12 000 PLN i tak dalej.

Warunek 2. Okres symulacji przyjąć taki, aby na początku indeks WIG rósł, a potem spadał.

Idealnie nadawał się to tego okres sprzed i po ostatnim rekordzie WIG ze stycznia 2018 roku. I w takim razie pierwszego dnia tego testu WIG miał wartość nieznacznie wyższą niż ostatniego dnia, a ten dzień ostatni wypadł gdy zaczęła się bessa covidowa.

Mamy ponownie jak w poprzednim wpisie symulację 2 scenariuszy:

1. Va banque

Kupujemy hipotetycznie WIG za dostępny kapitał pierwszego dnia symulacji i po prostu trzymamy do ostatniego dnia.

2. VCA, czyli kupno na raty.

Kupujemy na raty jak wyjaśnione wyżej. Łącznie wydajemy dokładnie tyle, ile wydaliśmy w opcji VA banque.

Pomijam przy tym koszty transakcji dla lepszego porównania.

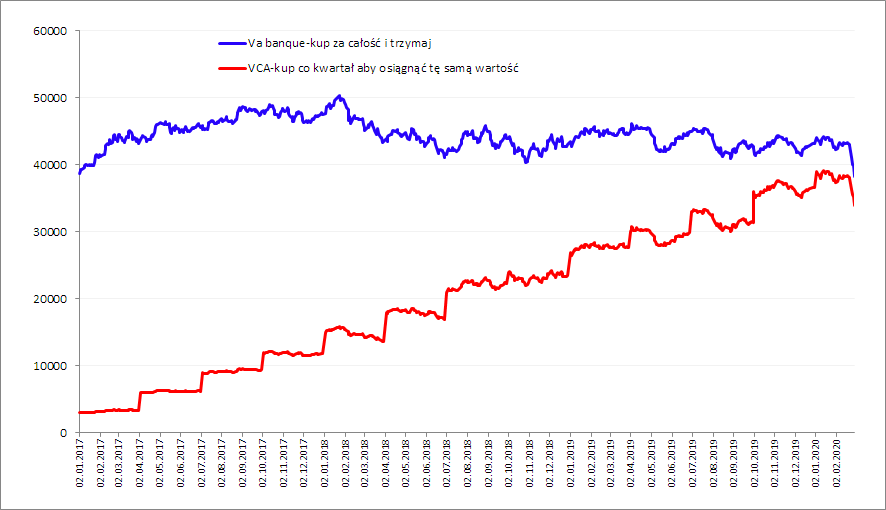

Tak wyglądają krzywe kapitału obu symulacji:

Źródło danych: bossa.pl

Niebieska krzywa to zakup WIG za całość kapitału. Jak łatwo się domyślić wartość portfela wzrosła a potem spadła o tyle samo z małym naddatkiem.

Krzywa czerwona to inwestycja ratalna VCA. A więc pierwszą część środków wydajemy na zakup WIG po tej samej cenie co w opcji Va banque. Potem co kwartał, na 1 sesji stycznia, kwietnia, lipca i października kupujemy WIG za kolejne porcje kapitału, zawsze takie by osiągnąć zakładany przyrost wartość portfela.

Wynik widoczny gołym okiem. Metodą VCA nie udało się osiągnąć takiego samego wyniku jak dla opcji „kup i trzymaj”.

Dlaczego? Ponieważ na wcześniejszych wzrostach wydaliśmy w sumie mniej niż na spadkach, średni kurs zakupu wyszedł nieco wyżej niż w opcji pasywnej, a potem kurs już tylko spadał i nie było z czego się odbić.

Plusem jest tylko to, że w opcji VCA mamy nieustanny wzrost kapitału, gdy w opcji Va Banque cierpimy z powodu sukcesywnej utraty wartości portfela od szczytu.

—kat—

6 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Witam

Na ile rat rozkłada Pan kupowanie czyli budowanie pozycji metodą VCA? Lub ile kwartałów?

W powyższym teście było ich 13. Ale to wszystko zależy od własnych zasobów, celów, planów

Jesteś pewien , że VCA tutaj oznacza "nieustanny wzrost kapitału", czy jest to tylko wykres funkcji oszczędności jako suma składek 🙂

Przypominam , że ideą VCA jest założenie ,że 70% rynku jest płaskie, 10% spada i 20% góra przy zakładanym trendzie wzrostowym i tym samym 80% kapitału inwestujemy tanio omijając niejako zwodniczy timing, czyli kupna górki za całość.

Jeżeli jednak rynek okaże się spadkowy w zakładanym okresie inwestycji to jest to nic innego jak niepolecane uśrednianie w dół i nie zmieni tego pnący się w górę wykres wzrostu sumy składek pomniejszony o straty.

Można nawet uwierzyc w siłę takiej inwestycji jężeli nie zestawi sie takiego wykresu nieustannego wzrostu kapitału w indeks z nieustannym wzrostem kapitału w przysłowiową skarpetę 🙂

Co do nazewnictwa to możemy się umówić 🙂

Praktycznie chodzi o to, by w każdej kolejnej racie wartość zaangażowanego kapitału miała taki sam przyrost. Raz więc trzeba wyłożyć nadspodziewanie sporo środków, innym razem można zrealizować cześć zysków.

Na wykresie są zmiany kapitału+zysku, gdyby zrobić tylko zysku to oczywiście że będzie wyglądać inaczej

Ciekawe i zaskakujace wyniki. Szkoda, ze oprocz wykresu nie ma podanych dokladnych danych liczbowych rentownosci w procentach aby ocenic na ile roznica byla znaczaca. Sam stosuje VCA od dawna przy budowie portfeli w fazie akumulacji w okresach miesiecznych dla ETF (dla akcji bym sie bal – jak slusznie napisano powyzej moze to byc usrednianie w dol do zera..) i nie zamienilbym tego na kupno va banque – komfort emocjonalny jest nieporownywalnie wiekszy.

Różnicę widać na samym końcu, gdzie mamy stan equity po zainwestowaniu identycznej ilości pieniędzy. Nie chodziło mi o pokazanie dokładnych liczb, to tylko jedna z tysięcy możliwych symulacji, bardziej chodziło o działanie porównawcze w praktyce