Wpis poniższy to małe, ale jakże praktyczne ćwiczenie z zasad racjonalnego inwestowania oraz psychologii.

Rekord na giełdzie zwykle odciskają swoje piętno w świadomości inwestorów, i tych aktywnych i tych, którzy dopiero się przymierzają.

U tych pierwszych budzi pewnego rodzaju werwę, ekscytację, pobudzenie, szczególnie gdy posiadają aktywa, których rekord dotyczy. Piszę to z okazji spodziewanego rekordu WIG oczywiście. Z drugiej strony – o ile nie są w tego rodzaju aktywa rekordowe zapakowani, może się obudzić pewnego rodzaju złość, żal, przygnębienie.

Rekordy tego typu przebiegają przez media i są odmieniane przez wszystkie osoby i przypadki, a tak bywa wówczas, że stanowi to sygnał do zainteresowania potencjalnych chętnych.

Czasem jednak kończy się tak, że po długich wzrostach nowy szczyt to okolice najwyższego poziomu danej fali, po czym gaśnie światło i sprzedający tratują się w drodze na południe a świeżo upieczenie inwestorzy zostają ze stratami na długo.

Nie wiem czy tak może być w tej chwili, ale spójrzmy na idealny przykład ze stycznia 2018, gdy szczyt został pokonany, a rynek chwilę potem się zawalił. Jeśli ktoś dokonał wówczas na szczycie zakupu akcji, mógł do dziś nie odzyskać włożonego kapitału. To oczywiście uproszczenie, bo pakiet akcji to nie to samo co WIG, ale w dobie ETFów i funduszy indeksowych wcale nie jesteśmy daleko od tego, by tego rodzaju scenariusze opisywać właśnie na przykładzie indeksów, na które powstaje coraz więcej tego instrumentów ułatwiających inwestowanie (najczęściej pasywną jego formę).

Wyobraźmy więc sobie takie 2 scenariusze:

1. Va banque

Kupujemy WIG za dostępny kapitał 23.01.2018 po kursie rekordowym, co wcale nie jest rzadkim objawem u początkujących, i trzymamy czekając na zwyżki.

2. Powstrzymujemy wodze fantazji i kupujemy z głową, czyli na raty.

To tak zwana metoda DCA (Dollar Cost Averaging). Polega na tym, że co określony okres czasu asygnujemy jakąś kwotę i kupujemy za nią te same akcje czy aktywa. Jeśli cena ich spadnie w międzyczasie to kupujemy więcej sztuk tych samych akcji, gdy rośnie – mniej.

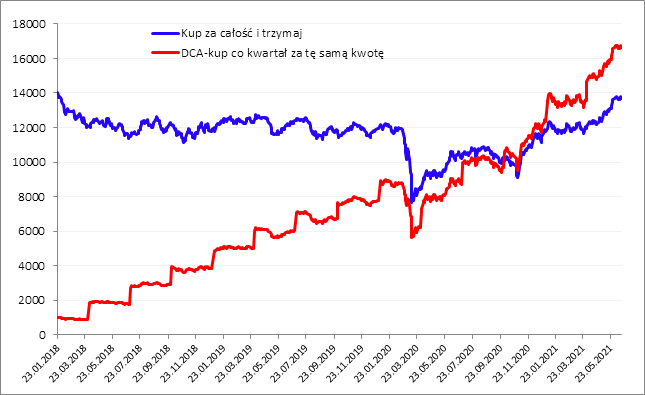

Wykonałem taką właśnie symulację na danych WIG od dnia rekordu i krzywe kapitału z zyskiem wyglądają tak oto:

Źródło danych: bossa.pl

Niebieska krzywa to zakup WIG za całość kapitału. Jak widać do dziś nie odzyskalibyśmy tego wkładu, nie mówiąc o potencjalnej stracie gdyby włożyć go np. w obligacje czy jakieś fundusze. Po drodze dodatkowo niemal o niemal 50% spada wartość naszej inwestycji na papierze, a w czasie bessy covidowej niejeden inwestor być może pozbyłby się tej inwestycji ze stratą.

Krzywa czerwona to inwestycja ratalna (DCA). A więc pierwszą część środków wydajemy na zakup WIG po tej samej cenie co wyżej, czyli na poziomie rekordu. Potem co kwartał, na 1 sesji stycznia, kwietnia, lipca i października kupujemy WIG za kolejne porcje kapitału, zawsze takie same wartościowo. Te zakupy są widoczne jako krótkie, pionowe wzrosty naszego kapitału na tym wykresie.

Inwestycja na raty przynosi kilka korzystnych implikacji w tej sytuacji:

- wartość końcowa inwestycji jest wyższa od jednorazowego zakupu o 23%,

- osiągamy zyski,

- WIG nie pobił rekordu, ale nasza ratalna inwestycja takim rekordem może się cieszyć mimo to,

- obsunięcie kapitału po drodze jest znacząco niższe procentowo,

- nie biczujemy się za to, że kupiliśmy jednorazowo na samej górce tylko znacznie taniej,

- nie potrzebujemy na wstępie od razu całego kapitału tylko pierwszą ratę na zakupy,

- nawet gdy posiadamy już cały kapitał na wstępie to niezainwestowaną jego część możemy ulokować np. w obligacjach do czasu wydania kolejnych rat.

Jest pewien minus, którego w tej symulacji nie widać:

Jeśli rekord zostaje pobity i kurs cały czas wali w górę, to zakup jednorazowy będzie bardziej opłacalny niż kupowanie na raty. Jednak patrząc na statystki wsteczne to łatwo odkryć, że wiele tego rodzaju rekordów kończyło się potem spadkami.

Nie jesteśmy jeszcze Ameryką, gdzie indeksy regularnie biją swoje rekordy, ale nawet tam metoda DCA jest popularna.

—kat—

2 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Bardzo wartosciowy artykul dotykajacy obszaru kompletnie ignorowanego przez wiekszosc inwestorow – czyli jak budowac pozycje i zarzadzac jej wielkoscia. Sugeruje dodanie jeszcze porownania z metoda VCA – roznice powinny byc jeszcze bardziej znaczace. Pozdrawiam serdecznie

DCA działa fajnie gdy spadek następuje w czasie akumulacji. Problem jest gdy np.akumulujemy przez 2 lata, indeks rośnie więc kupujemy mniej jednostek po coraz wyższej cenie a krach następuje zaraz po zakończeniu akumulacji 🙂 tak źle i tak nie dobrze 🙂