Gdyby zrobić ranking reklamowych haseł, które najmocniej zapisały się w pamięci Polaków to maksyma z popularnej reklamy proszku do prania na pewno znalazłaby się w czołówce. Mam na myśli hasło: jeżeli nie widać różnicy, to po co przepłacać?

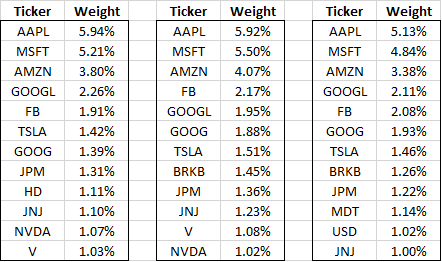

Przypomniałem sobie o tej heurystyce gdy zobaczyłem zestawienie głównych pozycji w trzech różnych ETF-ach, które pokazał na Twitterze Phil Bak z Signal Advisors. Jeden z tych funduszy to niskokosztowy ETF oparty o indeks S&P 500 ze wskaźnikiem kosztów 0,03% (trzy punkty bazowe). Dwa pozostałe to ETF-y z kategorii funduszy ESG a więc zdobywającego popularność motywu odpowiedzialnego inwestowania. Mają zdecydowanie wyższy wskaźnik kosztów całkowitych (na poziomie 0,15% i 0,30%). Tak wygląda to zestawienie:

Za Phil Bak

Polscy inwestorzy mogą w tym momencie złapać się za głowę i zapytać czy inwestorzy w USA powariowali i rzeczywiście „robią aferę” z powodu funduszu z opłatami na poziomie 0,3%. Pod tym względem jesteśmy w Polsce w zupełnie innym świecie i wiele wskazuje, że pozostaniemy w nim przez najbliższe lata. Polscy inwestorzy mają jednak alternatywę: mogą zglobalizować swoje portfele z wykorzystaniem niskokosztowych funduszy dostępnych w domach maklerskich oferujących dostęp do rynków zagranicznych.

Wróćmy do dwóch „napiętnowanych” przez Baka ETF-ów. Jeden z nich to iShares ESG Aware MSCI USA ETF z 17 mld dolarów aktywów. Drugi to stworzony w kwietniu 2021 roku BlackRock U.S. Carbon Transition Readiness ETF z 1,3 mld dolarów aktywów.

Morgan Housel żartobliwie skomentował powyższe zestawienie stwierdzeniem, że nieruchomości w Hamptons same się nie kupią. Jest w tym sporo przesady. ETF-y na pewno nie są „dojną krową” sektora finansowego. To raczej nie jest centrum zysków dla dużych firm inwestycyjnych. Z drugiej strony nie generują ryzyka jakie generuje obsługa zlewarowanych funduszy hedge o skoncentrowanym portfelu.

Zestawienie Phila Baka przypomina jednak ważną prawdę o sektorze finansowym, ignorowaną przez wielu inwestorów. Działające w nim firmy mają zarabiać pieniądze. Taki jest sens ich istnienia. Jak w niemal każdej innej branży. By to robić tworzą produkty, które łączą w sobie dwie cechy:

- spełniają zapotrzebowanie i oczekiwania klientów

- generują zyski dla firm finansowych

Przesunięcie 17 mld USD z prostego funduszu opartego na S&P 500 do funduszu ESG o wskaźniku kosztów o 12 punktów bazowych wyższym to dodatkowe 20 mln USD przychodów dla firmy tworzącej i zarządzającej tymi ETF-ami. A przecież fundusze w kategorii ESG odpowiadają na realny popyt ze strony tysięcy inwestorów więc mogą przyciągnąć dodatkowych klientów.

Warto przy tym zauważyć, że wspomniane w zestawieniu fundusze z kategorii ESG są nawet jak na amerykańskie standardy tanie. Na blogu HerPersonalFinance zwrócono uwagę, że wśród funduszy ESG z jednej z list „10 najlepszych funduszy ESG”, tylko dwa miały wskaźnik kosztów poniżej 0,5% a połowa miała wskaźnik kosztów powyżej 0,8%. W tym przypadku różnice pomiędzy nimi a funduszem opartym na S&P 500 są już wyraźne. Na tyle wyraźne, że autorka tekstu zasugerowała odpowiedzialnym inwestorom by zamiast inwestowania w fundusze ESG inwestowali w niskokosztowy fundusz oparty na S&P 500 a zaoszczędzone na kosztach inwestycyjnych środki przekazali na cel, który jest dla nich ważny (jak ochrona środowiska).

Nie jest moim celem krytykowanie idei odpowiedzialnego inwestowania, która w Polsce zdobywa dopiero popularność. Wychodzę z założenia, że z punktu widzenia długoterminowych interesów finansowych potencjalnego inwestora najważniejsze jest posiadanie ekspozycji na rynek akcyjny (piszę to zdanie gdy S&P 500 spada o 2%). Zwłaszcza w okresie gigantycznych interwencji fiskalnych i monetarnych. Suboptymalna ekspozycja na rynek akcyjny (na przykład o relatywnie wyższych kosztach) jest lepsza niż brak tej ekspozycji. Jeśli istnieją inwestorzy, których motyw odpowiedzialnego inwestowania przyciągnie na rynek akcyjny i pomoże im na nim pozostać (bo będą emocjonalnie zaangażowani w swoje inwestycje) to jak najbardziej powinni skorzystać z tej przynęty, tej dodatkowej motywacji by ulokować swój kapitał na rynku akcyjnym.

Podobnie podchodzę do innych funduszy opartych na popularne motywy inwestycyjne: popularne branże (np. gry komputerowe ale samochody elektryczne), różne kategorie innowacji technologicznych (np. technologie kosmiczne), trendy społeczne (np. praca z domu) czy preferencje etyczne (jak fundusze ESG). Myślę, że jest to gorszy rodzaj ekspozycji na rynek akcyjny niż możliwie najprostsze inwestowanie pasywne przez globalnie zdywersyfikowany portfel. Po pierwsze dlatego, że jest wyraźnie droższe. Po drugie dlatego, że zwiększa skłonność do spekulacji, przesuwania środków z jednego modnego motywu na inny. Jeśli jednak takie podejście przyciągnie część inwestorów na rynek akcyjny, którzy w innym przypadku nie byliby nim zainteresowani, to może spełniać pozytywną rolę.

Moim zdaniem rozwój segmentu specjalistycznych ETF-ów (opartych o sektor lub motyw inwestycyjny) przypomina inwestorom, że sektor finansowy tworzy produkty w oparciu o oczekiwania i popyt klientów a nie w oparciu o ich obiektywnie oceniane potrzeby finansowe. W wielu przypadkach te dwie kategorie (zainteresowanie klientów i potrzeby klientów) nie idą ze sobą w parze.

2 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Nie wydaje mi się poprawne sformułowanie takich wniosków na podstawie jednego czy dwóch ETFów dobranych "pod tezę".

Z tymi opłatami to chyba jednak trochę inaczej jest, żeby daleko nie szukać: – https://bossa.pl/oferta/rynek-zagraniczny/kid?name=ishares%20msci%20world&isin=ishares%20msci%20world&symbol=ishares%20msci%20world&category[]=akcje&category[]=surowce&category[]=obligacje

– https://bossa.pl/oferta/rynek-zagraniczny/kid?name=ishares%20msci%20em&isin=ishares%20msci%20em&symbol=ishares%20msci%20em&category[]=akcje&category[]=surowce&category[]=obligacje

Nie mówiąc o różnicach w składzie (tu najlepiej spojrzeć na strony emitentów) czy wyniku (można sprawdzić kilka lat wstecz na Stooq).

@ Mikołaj

Te dwa ETF-y ilustrują tezę wynikającą z całościowych danych: specjalistyczne ETF-y mają wyższe koszty niż generalne ETF-y. ETF-y oparte na motywie odpowiedzialnego inwestowania są tu przykładem specjalistycznych ETF-ów.

Trwa ożywiona dyskusja o funduszach typu ESG – o tym skąd się bierze niewielka przewaga ich wyników w ostatnich latach (w Financial Times był tekst o badaniu sugerującym, że bierze się z czynnika jakość, który się dobrze spisywał w ostatnich latach) i o tym jak dobre są kryteria ESG. To nie było przedmiotem mojego zainteresowania bo nie dokonywałem kompleksowej oceny motywu ESG w inwestowaniu.

Chciałem zilustrować ideę, że firmy w sektorze finansowym są po to by zarabiać i że inwestorzy powinni o tym pamiętać oglądają przygotowane przez nie produkty finansowe.