Inwestorzy regularnie zastanawiają się czy wystarczająco wcześnie zauważyli jakąś okazję inwestycyjną, rodzący się trend czy wzrost popularności rynkowej narracji. Można zaproponować prostą regułę wyjaśniającą część wątpliwości: jeśli istnieje już produkt inwestycyjny stworzony specjalnie dla danego pomysłu inwestycyjnego to nie „jest już wcześnie”.

Moim zdaniem inwestorzy przeceniają znaczenia bycia pierwszym. Na rynkach akcyjnych, na których zasięgi ruchów cen mają tendencję do przekraczania oczekiwań inwestorów, nawet tych, którzy poprawnie prognozowali kierunek, nie trzeba koniecznie być pierwszym. Faktem jest jednak, że wczesne zauważenie pewnych tendencji rynkowych pozwala otworzyć pozycję przy lepszym stosunku potencjalnych zysków do ryzyka.

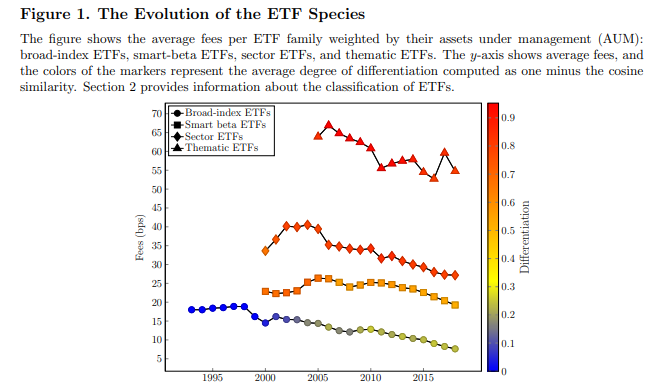

W styczniu 2020 ukazało się badanie o specjalistycznych ETF-ach, które zawiera interesujące informacje o tym kiedy sektor finansowy decyduje się stworzyć nowy produkt opierający się na popularnej idei inwestycyjnej. Itzhak Ben-David, Francesco Franzoni, Byungwook Kim i Rabih Moussawi (BDFKM) w badaniu Competition for Attention in the ETF Space (Rywalizacja o uwagę w segmencie ETF-ów) zwracają uwagę na różnice w charakterystyce i wynikach pomiędzy generalnymi ETF-ami a specjalistycznymi ETF-ami. Dla autorów badania generalne ETF-y oparte są o szerokie indeksy rynkowe albo uznane czynniki rynkowe (tzw. factors z segmentu smart beta) a specjalistyczne ETF-y to fundusze branżowe albo oparte o motyw inwestycyjny (praca z domu, organiczne jedzenie, samochody elektryczne, marihuana, etc). Badanie dotyczy funduszy akcji amerykańskich i obejmuje okres 1993-2019.

Autorzy traktują sektor finansowy jak każdą inną branżę w tym sensie, że dostrzegają, że sensem sektora finansowego jest sprzedawanie produktów, na których firmy finansowe będą zarabiać. Tak więc udany produkt finansowy musi być atrakcyjny dla klientów i musi generować atrakcyjne opłaty dla twórców.

Pod tym względem specjalistyczne ETF-y są produktem dużo lepszy niż generalne ETF-y. W przypadku tych drugich sektor finansowy może konkurować jedynie ceną. Widać to wyraźnie bo konkurencja sprowadziła opłaty w dużych, generalnych ETF-ach w okolice zera. W przypadku specjalistycznych ETF-ów cena (czyli opłaty) nie mają dla klientów tak dużego znaczenia i sektor finansowy może konkurować jakością, która w tym przypadku oznacza marketingową atrakcyjność tematyki ETF-ów. Tę różnicę wyraźnie widać w zestawieniu dwóch liczb: specjalistyczne ETF-y odpowiadają za 18% aktywów sektora ale generują 36% opłat.

Za BDFKM

Najbardziej „medialnym” wynikiem badania BDFMK jest wniosek, że specjalistyczne ETF-y mają gorsze wyniki inwestycyjne od generalnych ETF-ów. Dla specjalistycznych ETF-ów alfa (w czteroczynnikowym modelu Fama-French-Carhart) jest wyraźnie ujemna i wynosi -3,1% rocznie. Przy czym dla świeżo stworzonych ETF-ów jest jeszcze niższa i wynosi -5% rocznie. Alfa dla generalnych ETF-ów wynosi jakieś -0,5% i niemal w całości można ją wyjaśnić opłatami.

Mnie bardziej zainteresowała część badania dotycząca charakterystyki spółek wchodzących w skład specjalistycznych ETF-ów. Autorzy zajmują się tym zagadnieniem bo chcą znaleźć odpowiedź na pytanie czy sektor finansowy tworząc nowe specjalistyczne ETF-y chce wyjść naprzeciw oczekiwaniom inwestorom i tworzy produkt dobrze wpisujący się w rynkowy sentyment.

Z badania wynika, że spółki wchodzące do portfeli nowych specjalistycznych ETF-ów mają w porównaniu do spółek wchodzących do portfeli nowych generalnych ETF-ów:

- zdecydowanie wyższe stopy zwrotu z 2-letniego okresu przed startem ETF

- wyższą pozytywną skośność miesięcznych stóp zwrotu

- dużo więcej ekspozycji w mediach

- zdecydowanie bardziej pozytywny sentyment w mediach

- więcej pozytywnych zaskoczeń w wynikach finansowych

- wyższą wycenę (autorzy użyli cena/wartość księgowa)

Jeśli popatrzymy na powyższą listę to zobaczymy portfele „gorących” spółek, firm, o których się mówi i to w bardzo pozytywnym świetle. Są to portfele „skrojone” by przykuć uwagę inwestorów szukających jakiegoś „ciekawego tematu” do inwestowania. Autorzy badania podają przykładowe motywy specjalistycznych ETF-ów z 2019 i 2020 roku:

- 2019 rok: marihuana, gry komputerowe, cyberbezpieczeństwo

- 2020 rok: szczepionki na COVID, praca z domu, ruch Black Lives Matter*

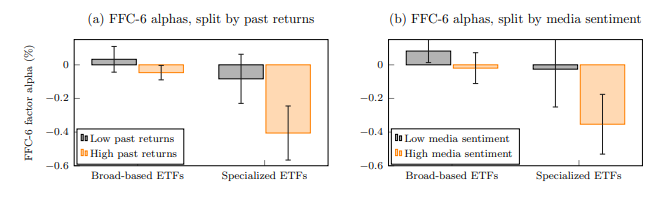

Autorzy zauważyli, że „temperatura” spółek wchodzących w skład portfeli specjalistycznych ETF-ów ma znaczenie dla ich wyników. ETF-y ze spółkami o wysokich stopach zwrotu z 2-letniego okresu przed startem i bardzo pozytywnym sentymentem w mediach notują gorsze wyniki w pierwszych 5 latach po starcie niż ETF-y z mniej rozgrzanymi spółkami.

Za BDFKM

Interesująca jest sekcja badania dotycząca charakterystyki inwestorów generalnych i specjalistycznych ETF-ów. W pierwszym roku istnienia funduszy inwestorzy instytucjonalni mają przeciętnie 43% udziałów w generalnych ETF-ach i tylko 0,39% udziału w specjalistycznych ETF-ach. Tak więc tematyczne ETF-y to produkty, które w dużym stopniu trafiają do indywidualnych inwestorów.

Pisałem w ubiegłym tygodniu o istotnych zmianach na rynku związanych z dużo większym udziałem inwestorów indywidualnych w handlu. Moja intuicja (nic więcej) sugeruje, że jedną z tych zmian może być lepsze od historycznych zachowanie popularnych spółek, z modnych inwestycyjnych narracji. Można się spodziewać większych przepływów finansowych do tych części rynku. Dlatego zwróciłbym uwagę na fakt, że okres badania trwał do 2019 roku.

Badanie dobrze jednak pokazuje „kuchnię” sektora usług finansowych czyli tworzenie produktów, które przyciągną uwagę inwestorów a jednocześnie wygenerują atrakcyjne opłaty dla twórców. Trudno w świecie finansów o bardziej atrakcyjny produkt niż portfel gorących spółek w produkcie z chwytliwą nazwą i błyskotliwym, wpadającym w pamięć tickerem. Nie jest żadną niespodzianką ani tajemnicą, że nie wszystkie tego rodzaju produkty będę korzystne dla finansowych interesów swoich użytkowników.

Rozwój i wzrost popularności specjalistycznych ETF-ów jest też świetną ilustracją tego jak przebiega innowacja w sektorze finansowym. ETF-y były pozytywnym przełomem w sektorze inwestycyjnym bo dały praktycznie każdemu inwestorowi możliwość super-taniej ekspozycji na szeroki rynek. Jednak ten sam produkt inwestycyjny może także służyć jako wehikuł do hiper-aktywnego inwestowania.

* Chyba chodzi o ETF skoncentrowany na spółkach z różnorodnością rasową (największa pozycja: Amazon z 7% udziałem)

2 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Czy natknąłeś się może na podobne opracowanie skupiające się na indeksach SRI/ESG, zwłaszcza w kontekście porównania "dużych koszyków" typu MSCI EM vs MSCI EM SRI, czy też MSCI World vs MSCI World SRI?

@ Mikołaj

Nie znam nic takiego. Z badań, których omówienia pojawiają się w mediach wynika, że indeksy ESG wygrywają z rynkiem ale nie sprawdzałem tego dokładnie i nie wiem w jakim stopniu to efekt tego, że indeksy ESG mają mocną ekspozycję na Big Tech, który ma kilka świetnych lat za sobą.