W ubiegłbym tygodniu zwróciłem uwagę na fakt, że nie każda historia zwycięskich spółek kończy się szczęśliwie. Nie każda wygrana spółka funkcjonuje długo i zyskownie jako lider branży i lider rynku akcyjnego.

Zwycięskie spółki mogą stracić pozycję branżowych i rynkowych liderów a nawet zaliczyć bolesne obsunięcia, z których już nigdy nie powrócą na nowe szczyty. Powyższa konstatacja ma znaczenie z punktu widzenia strategii inwestycyjnych, zwłaszcza tych, które opierają się na wyszukiwaniu potencjalnych dziesięciokrotniaków. Jest także istotna w aspekcie ogólnych rozważań o globalnym rynku akcyjnym i jego przyszłości. Dlaczego?

Bo tak się składa, że kluczowe role na globalnym rynku akcyjnym odgrywa niewielka grupa zwycięskich spółek Ta grupa jest najczęściej utożsamiana z różnymi wersjami skrótowca składającego się z pierwszych liter Facebook, Apple, Amazon, Microsoft i Google (oficjalnie od dłuższego czasu Alphabet) i ekstra spółek jak Netflix czy Tesla. Nie ma argumentów przemawiających za tym, że wymienione wyżej spółki na pewno „odkryły formułę” pozwalającą im utrzymywać się na biznesowym i giełdowym szczycie na zawsze.

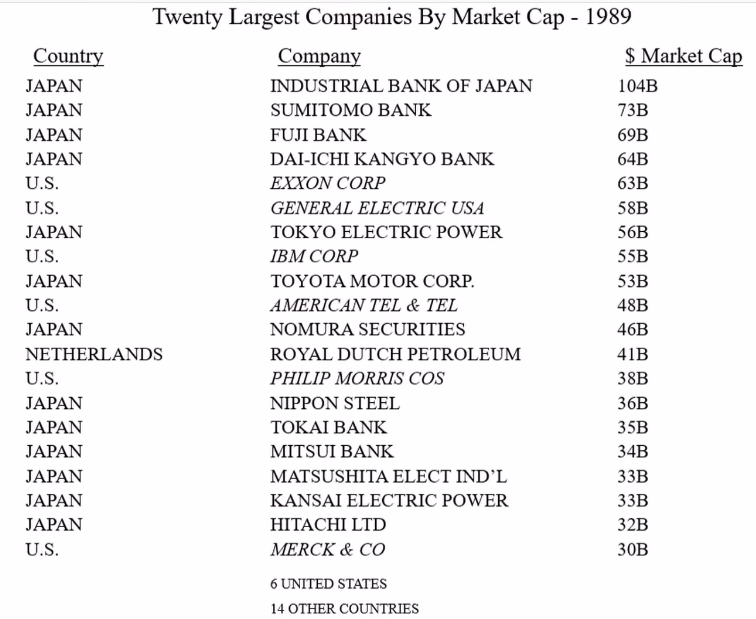

Dokładnie taką wersję tego problemu poruszył kilka dni temu nie kto inny jak Warren Buffett. Zrobił to w angażujący inwestorów i komentatorów sposób. Pokazał dwie listy czołowych 20 globalnych spółek pod względem kapitalizacji rynkowej. Jedną z 1989 roku i drugą z 2021 roku.

Zobaczmy najpierw listę z 1989 roku. Proszę zwrócić uwagę, że by dostosować o inflację (CPI) kapitalizację spółek z tabeli trzeba pomnożyć wartości przez 2,2:

Za Warren Buffett via Chris Mayer

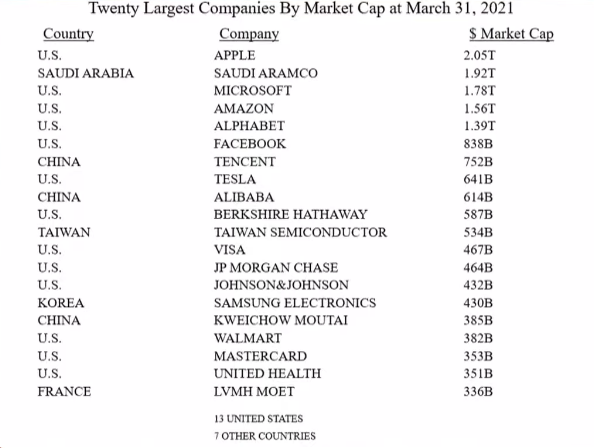

A teraz lista z końca I kwartału 2021 roku:

Za Za Warren Buffett via Chris Mayer

Warren Buffett podkreślił dwie, jego zdaniem, kluczowe kwestie. Po pierwsze, na liście dwudziestu największych spółek w 2021 roku nie ma ani jednej spółki z listy dwudziestu największych spółek sprzed 30 lat. Żadna ze spółek z 1989 roku nie utrzymała swojej pozycji.

Myślę, że większość inwestorów i większość czytelników intuicyjnie spodziewa się, że trzy dekady to wystarczająco długi czas by porządnie przemeblować listę 20 największych korporacji. Jednak fakt, że żadnej spółce nie udało się pozostać na liście trzydzieści lat później pokazuje skalę przemeblowania wykraczającą moim zdaniem poza oczekiwania inwestorów.

Można argumentować, że Buffett wybrał specyficzny okres (finalny etap wielkiej japońskiej hossy). Moim zdaniem nawet jeśli wybranie lat 1989 i 2021 trochę „podkręciło” efekt to idea, którą przedstawił Buffett byłaby widoczna w porównaniach obejmujących inne okresy. W 2018 roku Rob Arnott, Vitali Kalesnik i Lillian Wu z Research Affiliates pokazali zestawienia 10 największych spółek z lat 1998-2018 oraz roku 1990 i 1980. W tym zestawieniu mamy dwa około 30-letnie okresy (1980-2010 i 1990-2018). W pierwszym okresie przetrwała jedna spółka (Exxon), w drugim żadna. Jeśli weźmiemy około 10 letnie okresy (1980, 1990, 2000, 2010 i 2018) to w każdym z tych okresów pozycję na liście utrzymywały zaledwie dwie spółki.

Tak więc jeśli następne 10 lat i następne 3 dekady nie będą drastycznie odbiegać pod względem trendów biznesowych i giełdowych od ostatniego półwiecza to można oczekiwać, że lista 20 największych korporacji na świecie będzie się istotnie różnić zarówno za 10 lat jak i za 30 lat. Choć nie można wykluczyć, że kilka czołowych spółek z 2021 zdoła się na tej liście utrzymać.

Drugą kwestią, którą podkreślił Buffett był fakt, że dane o kapitalizacji rynkowej pokazują, że rynek giełdowy ma za sobą bardzo udany okres. Uwzględniając inflację, największa korporacja w 2021 jest około 9 razy większa niż największa firma z 1989 roku. Spółka zamykająca listę jest około 5 razy większa niż spółka zamykająca listę w 1989 roku.

Według Buffetta pokazane przez niego zestawienie to bardzo silny argument, żeby być na pokładzie pociągu znanego jako późny kapitalizm. Z punktu widzenia osoby budującej swoje zaplecze finansowe, na przykład kapitał emerytalny, najważniejszą kwestią jest ekspozycja na rynek akcyjny. Sposób uzyskiwania tej ekspozycji (czy aktywny czy pasywny, jak bardzo kosztowny) nie jest bez znaczenia ale nie jest kwestią pierwszoplanową.

Chciałbym zwrócić uwagę na to, że różnice pomiędzy listami największych korporacji w 1989 roku i 2021 roku nie dotyczą tylko samych korporacji. W trzy dekady lista została kompletnie przemeblowania także pod względem geograficznym i sektorowym. Łatwiej jest to pokazać z użyciem kryterium geograficznego bo nie ma większych problemów z klasyfikacją.

Struktura geograficzna listy z 1989 roku:

- Japonia 13

- USA 6

- Inne rynki rozwinięte 1

- Rynki wschodzące 0

Struktura geograficzna listy z 2021 roku:

- Japonia 0

- USA 13

- Inne rynki rozwinięte 1

- Rynki wschodzące 6

W kryterium branżowym także widać tektoniczne zmiany na liście największych korporacji. Ta z 1989 roku zdominowana jest przez sektor finansowy i inne tradycyjne branże. Na liście z 2021 dominują już firmy z nowej ekonomii.

Być może najbardziej szokującym spostrzeżeniem jest fakt, że w przypadku połowy firm z pierwszej dziesiątki największych korporacji w 2021 (Amazon, Alphabet, Facebook, Tencent, Alibaba) w 1989 roku nie istniały na dobrą sprawę branże, całe segmenty gospodarki, w których te firmy działają. Inwestorzy zapytani w 1989 roku czym będą zajmować się największe spółki z 2021 roku by poprawnie odpowiedzieć na to pytanie musieliby wymyśleć masowy, komercyjny Internet i cały ekosystem, który stworzył. Czym będą zajmować się największe korporacje na świecie w 2051 roku?

Warren Buffett sensownie zaznacza, że 1989 roku to nie jest średniowiecze, to nie jest odległa przeszłość. Skala zmian, które miały miejsce w segmencie największych korporacji w ostatnich 30 latach na pewno wskazuje na potrzebę pokory przy inwestycyjnych przedsięwzięciach zakładających długoterminowe prognozowanie trendów gospodarczych i giełdowych.

4 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Cieszą mnie takie tematy.

Czy dzisiejsi inwestorzy ogarniają już ekosystem DeFi czyli zdecentralizowanych finansów na krypto?

Idzie fala, która zmiecie wszystko 🙂

Bitcoina rozumiem jak działa, Ethereum tyle o ile, reszty nie ogarniam. Próbowałem zrozumieć DeFi, jak działa, jak skorzystać, po co w ogóle. Poległem.

Googla, Facebooka, Amazona, Appla, Netlixa ogarniają i używają ludzie w wieku 80+, w swoich telefonach. Przekonaj mnie i innych dlaczego DeFi to rewolucja. Jaką będę mieć z tego korzyść w stosunku do normalnych finansów, z których korzystam teraz. Po co mi to?

Mam wątpliwości.

Z drugiej strony, Buffet też miał, a teraz siedzi zapakowany w Appla 🙂

Innowacyjne pomysły na tym właśnie polegają, że wychodzą poza wyobraźnię ogółu. Pomyślmy, czy trzydzieści lat temu komukolwiek(wizje futurologów, czy Lema się nie liczą) przyszłoby do głowy, że będziemy mieli tak inny świat. Odpowiedź jest oczywista.

Wtrącę swoje "3 grosze"… 😉

W zasadzie nie mamy innego świata.

Ludzkie potrzeby pozostały niezmienne i one są zaspokajane… no właśnie przez te firmy… w taki a nie inny sposób.