Wzrost popularności funduszy indeksowych generuje falę krytyki strategii inwestycyjnych wykorzystujących te wehikuły. Rob Arnott, Vitali Kalesnik i Lillian Wu podeszli bardzo merytorycznie do tej krytyki i zwrócili uwagę na kilka konkretnych problemów związanych z inwestowaniem pasywnym za pomocą funduszy indeksowych.

Dwa pierwsze problemy dotyczą konstrukcji indeksów i przeprowadzanych w nich zmian. Badacze z Research Affiliates zwrócili uwagę na ukryte koszty transakcyjne związane z procesem dodawania i wycofywania spółek z indeksów wynikające z zachowania kursów dodawanych i wykluczanych spółek pomiędzy ogłoszeniem zmian a ich dokonaniem. Przypomnieli także, że komitety indeksowe nie wykazują zdolności inwestycyjnych – do indeksów dodawane są często rozgrzane spółki o nieatrakcyjnych wskaźnikach wyceny a wyrzucane z indeksów spółki często mają za sobą okres słabszej postawy na rynku i atrakcyjne wyceny. W średnim terminie efekt jest taki, że w przypadku S&P 500 spółki dodawane spisują się słabiej od rynku – około 1,2% w okresie roku po dodaniu. Spółki wykluczane z powodu słabszej postawy (a więc nie w wyniku przejęć lub fuzji) spisują się lepiej od rynku – około 20% w okresie roku po wykluczeniu. Dane obejmują okres 1989-2017.

Trzeci problem, który poruszyli Arnott, Kalesnik i Wu dotyczy oczywistej konsekwencji konstrukcji indeksów ważonych kapitalizacją – duży udział mają w nich spółki o dużej kapitalizacji. Takie spółki to liderzy rynków. Badacze zwrócili uwagę, że takie firmy często notowane są przy napompowanych wskaźnikach rynkowych, ze względu na swoją wielkość mają ograniczone możliwości wzrostu i narażone są na konkurencje rynkową i niekorzystne działania regulacyjne. Wszystko to razem wzięte sprawia, że liderzy rynków spisują się w średnim i dłuższym terminie słabiej niż szeroki rynek.

W Polsce fundusze indeksowe nie odgrywają większej roli. Jednak wielu inwestorów korzysta z nich w zagranicznych częściach swoich portfeli – taką możliwość oferuje Bossa Zagranica. Rozważania dotyczące rynkowych liderów mogą okazać się przydatne dla inwestorów także poza kontekstem inwestowania w fundusze indeksowe. Mają znaczenie dla inwestorów dokonujących selekcji spółek do portfela.

Arnott, Kalesnik i Wu najpierw zwrócili uwagę na globalnych liderów czyli największe pod względem kapitalizacji rynkowej spółki na świecie. Ich dane obejmują okres 1998-2018 oraz lata 1990 i 1980. Jeśli spojrzymy na 10-letni horyzont czasowy to okaże się, że status największych spółek na świecie jest nietrwały. Jeśli weźmiemy pod uwagę lata 1980, 1990, 2000, 2010 i 2018 to okaże się, że miejsce w czołowej dziesiątce dekadę później utrzymywały za każdym razem dwie spółki. W okresie 2010-2018 były to Apple i Microsoft.

Zerknięcie na dane, które zaprezentowali badacze Research Affiliates pozwala z dystansem spojrzeć na aktualną listę największych korporacji i jej zdominowanie przez rozgrzane spółki technologiczne. Nie ma oczywiście żadnej pewności, że obserwowana w ostatnich dekadach tendencja się utrzyma. Inwestorzy spodziewający się zobaczyć znajome marki na liście największych spółek w 2028 powinni jednak mieć mocne argumenty przemawiające za tym, że tym razem będzie inaczej. W ostatnich dekadach z dziesiątki największych spółek na świecie w danym roku aż dziewięć spisywało się słabiej niż szeroki rynek (MSCI All Country World Index) w 10-letnim horyzoncie czasowym.

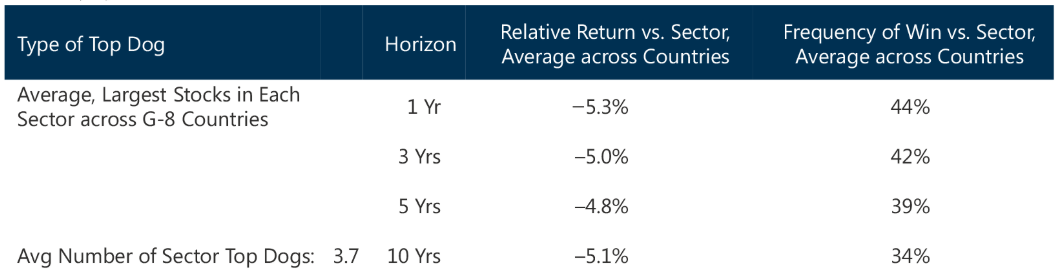

Arnott i Wu opublikowali w 2012 roku badanie sektorowych liderów na rynkach akcyjnych G-8 (Australia, Kanada, Francja, Niemcy, Włochy, Japonia, UK i USA). Badanie obejmowało okres 1982-2011, a więc 30 lat, 8 rynków z 12 sektorami – niemal trzystu potencjalnych liderów. Przeciętny lider stanowił około 1/3 kapitalizacji sektora.

Okazało się, że lokalni liderzy także przeciętnie przegrywali z szerokim rynkiem – w badaniu Arnott i Wu reprezentowanym przez cały równoważony sektor. Przeciętnie lider sektora tracił do rynku 5,1% rocznie w 10-letnim horyzoncie czasowym. Warto zauważyć, że lider przeciętnie przegrywał w każdym sprawdzonym horyzoncie czasowym (1,3,5 i 10 lat). Wyniki badania pokazuje poniższa tabela:

Za Research Affiliates

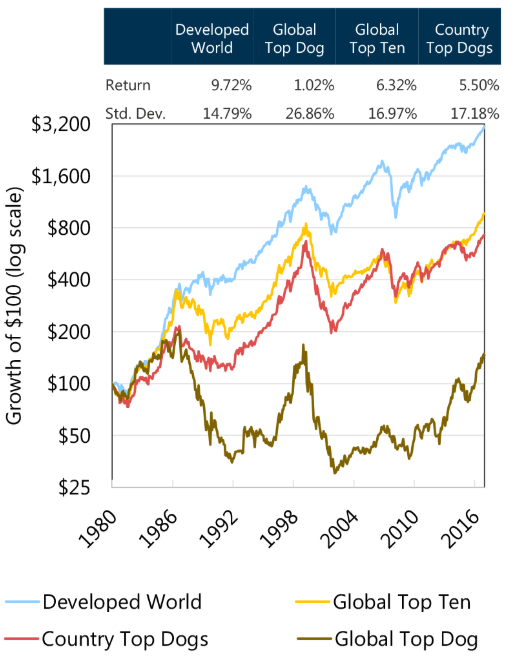

Arnott i Wu pokazali także słabsze w stosunku do szerokiego rynku wyniki krajowych liderów (spółki o największej kapitalizacji na danym rynku) i globalnych liderów (spółki o największej kapitalizacji). Krajowy lider przegrywał z szerokim lokalnym rynkiem o 4,7% rocznie w 10-letnim horyzoncie. Globalny lider przegrywał z szerokim globalnym rynkiem o 10,5% rocznie w 10-letnim horyzoncie.

Wykres poniżej pokazuje wyniki 4 portfeli inwestycyjnych w latach 1980-2017:

- indeksu rozwiniętych rynków

- 10 największych spółek na rozwiniętych rynkach

- największych spółek na poszczególnych rynkach

- największej spółki na rozwiniętych rynkach

Jak widać portfele liderów wyraźnie przegrywają z szerokim rynkiem. Ten trend odwrócił się w ostatnich kilku latach. Być może jest to jedna z konsekwencji przewagi spółek wzrostowych na rynku.

Za Research Affiliates

Moim zdaniem relatywnie słabe zachowanie największych spółek na rynku (zarówno w kontekście globalnym jak i krajowym i sektorowym) może mieć znaczenie dla wszystkich inwestorów na rynku akcyjnym ponieważ może być jednym z czynników branych pod uwagę przy selekcji spółek do portfela. Moje wątpliwości budzi jednak to czy można automatycznie przenieść te wyniki na specyficzne rynki wschodzące. Specyficzne pod tym względem, że krajowymi lub sektorowymi liderami są na nich często spółki z udziałem skarbu państwa działające w korzystnym otoczeniu konkurencyjnym i regulacyjnym.

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Patrzę na 3 największe spółki z GPW: PKO BP, Orlen i PZU. Nie ma najmniejszych szans, żeby takie spółki rosły w długim terminie szybciej niż rynek. One nie są w stanie wprowadzić na rynek cokolwiek innowacyjnego.