Dwa dni temu Bloomberg opublikował artykuł, którego treść wygląda jak spełnienie marzeń rynkowych niedźwiedzi. Zatytułowany był: Aktywni inwestorzy potrafią dostrzec bańkę a gdy to zrobią to chcą wciąć w niej udział.

Vildana Hajric i Lu Wang przedstawili w artykule wyniki najnowszego raportu E*Trade (tutaj jest informacja prasowa na temat raportu), który opiera się na badaniu prawie tysiąca aktywnych inwestorów z USA. Badanie miało miejsce w pierwszych dniach kwietnia. Cały raport nie jest jeszcze dostępny w sieci ale dostępna jest jego wcześniejsza edycja z I kwartału 2021 (sondaż przeprowadzono na początku stycznia 2021).

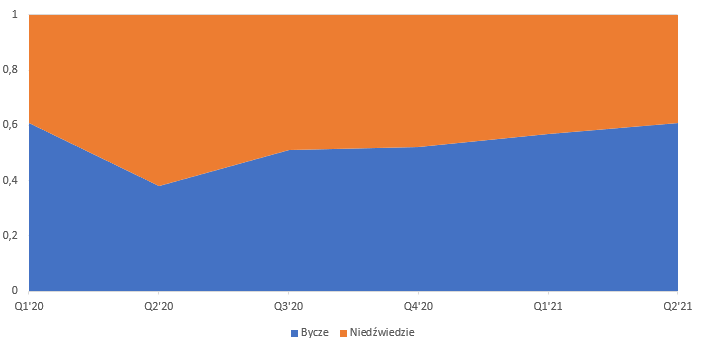

Dziennikarze Bloomberga zwrócili uwagę na dwie wartości z wyników sondażu. Z jednej strony aż 69% ankietowanych ocenia, że rynek akcyjny jest całkowicie lub w pewnym stopniu w fazie bańki. Z drugiej strony aż 61% ankietowanych przejawia bycze nastawienie. Zakładam, że łatwo dostrzec w kombinacji tych dwóch wartości, że rynek jest w fazie, w której inwestorzy dostrzegają bańkę, ale są na tyle zuchwali, że nic sobie z tego nie robią i wierzą w dalsze wzrosty.

Regularnie (może adekwatniejszym określeniem byłoby nawet „do znudzenia”) ostrzegam przed przecenianiem użyteczności wskaźników sentymentu rynkowego. Takie wskaźniki, zwłaszcza anegdotyczne, są świetne do budowania rynkowej narracji ale mają niską sprawdzalność. Wynika to z faktu, że skrzywiony a nawet ekstremalny sentyment może się utrzymywać przez wiele miesięcy a nawet lat.

Warto więc zauważyć, że w poprzednim badaniu E*Trade, tym z początku stycznia bycze nastawienie miało 57% inwestorów a opinię, że rynek akcyjny jest całkowicie lub częściowo w fazie bańki spekulacyjnej podzielało 66% ankietowanych. Tak więc wniosek o ekstremalnie entuzjastycznym sentymencie inwestorów, z pełną świadomością partycypujących w rynku, który uważają za bańkę spekulacyjną można było wyciągnąć już na początku stycznia i patrzeć z boku jak S&P wielokrotnie poprawia historyczne szczyty w pierwszym kwartale 2021 roku.

Jak widać na poniższym wykresie poziom byczego nastawienia powrócił na poziomy z I kwartału 2020 po powolnej odbudowie spowodowanej pandemicznym krachem:

Za E*Trade

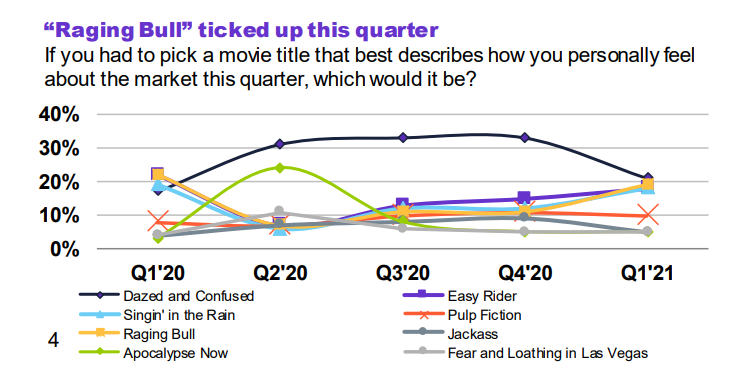

Z pytań i wykresów w badaniu E*Trade najbardziej spodobało mi to, w którym inwestorzy mieli wybrać tytuł filmu, który najlepiej przedstawia jak czują się na rynku w danym kwartale. Wynik Czasu Apokalipsy w II kwartale 2020 roku (proszę pamiętać, że sondaż był zapewne na początku kwietnia 2020) robi wrażenie:

Za E*Trade

Wróćmy jednak do poważniejszej sprawy: czy postawa w rodzaju „rynek nie jest atrakcyjnie wyceniany ale myślę, że wzrosty będą kontynuowane i chcę w nich uczestniczyć” rzeczywiście jest tak głupia jak pozornie wygląda? Nie sądzę. Z mojego punktu widzenia inwestorzy są w bardzo niewdzięcznej sytuacji.

Jeśli rynek będzie kontynuował wzrosty a oni w obawie przed bańką pozostaną z boku to za rok będą sobie mogli wyrzucać, że przecież było jasne, że w okresie gigantycznych bodźców fiskalnych i monetarnych i zwiększonego zainteresowania zwykłych ludzi rynkiem akcyjnym trzeba było mieć ekspozycję na tę klasę aktywów a nie trzymać pieniądze na nie generujących dochodów lokatach.

Jeśli rynek zaliczy bolesną korektę a oni będą obecni na rynku akcyjnym to za rok będą sobie mogli wyrzucać, że przecież nie brakowała przykładów rynkowych ekscesów, inwestorzy manifestowali zuchwałą pewność siebie i traktowali bezrefleksyjny BTFD (kupuj cholerne obsunięcie) jak wyrafinowaną strategię inwestycyjną i jasne było, że należy przejawiać zwiększoną ostrożność.

Można oczywiście zarządzać swoją ekspozycją. Żaden indywidualny inwestor nie musi być 100% w akcjach albo całkowicie stać z boku. Jednak także dobór tej właściwej ekspozycji sprowadza się do przyłożenia większej wagi, do któregoś z powyższych scenariuszy.

Być może przydatnymi ramami intelektualnymi będzie w tej sytuacji reguła minimalizowania żalu Jeffa Bezosa. W dużym uproszczeniu Bezos robi coś jeśli myśli, że za kilka czy kilkanaście lat będzie żałować niezrobienie tego czegoś. W przypadku inwestora w II kwartale 2021 roku oznaczać to będzie wybór rynkowej postawy, która jeśli rynek zachowa się niekorzystnie wzbudzi w inwestorze mniej żalu.

Z punktu widzenia indywidualnego inwestora proces decyzyjny nie kończy się na stwierdzeniu, że rynek jest nieatrakcyjnie wyceniany czy że rynek jest na bańkowych poziomach. Kluczowe znaczenie ma odpowiedź na pytanie: czy mam lepszą alternatywę niż pozostanie na rynku? Odpowiedź na to pytanie zależy od kilku czynników:

- jak duże zaufanie ma do oceny, że rynek jest na bańkowych poziomach?

- jak poważnie ocenia ryzyko „byczej kapitulacji” czyli ponownego wejścia na rynek jeśli będzie on kontynuował wzrosty?

- jak ocenia swoje szanse na poprawne wyczucie momentu na powrót na rynek po ewentualnej korekcie (krach z marca 2020 jest tu interesującym punktem odniesienia)?

- jak optymistycznie postrzega swoje szanse na przetrzymanie poważnego obsunięcia (poważniejszego niż krach z marca 2020)?

- jak bardzo obawia się ryzyka niedźwiedziej kapitulacji czyli panicznej ucieczki z rynku w czasie krachu?

Jeśli weźmie się pod powyższe czynniki to postawa inwestorów, którzy z jednej strony widzą pewne bańkowe ekscesy na rynku a jednocześnie chcą zachować ekspozycję na rynek akcyjny nie musi wydawać się nieodpowiedzialna.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.