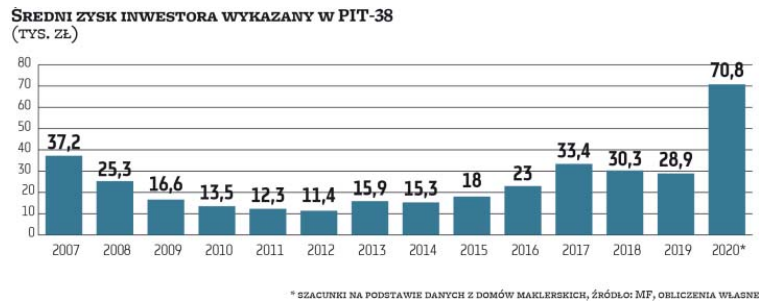

W ubiegłbym tygodniu Parkiet opublikował zagregowane dane o wynikach inwestycyjnych polskich inwestorów indywidualnych rozliczających się przez PIT-38. Najbardziej nagłówkową wartością jest 70,8 tysięcy złotych – tyle miał wynieść przeciętny zysk inwestora w 2020 roku.

Parkiet pozyskuje te dane przez ankiety wysyłane do domów maklerskich. Już na poziomie tych instytucji są zagregowane. Z obliczeń Przemysława Tychmanowicza wynika, że:

- 401 000 inwestorów indywidualnych będzie się rozliczać przez PIT-38

- łącznie uzyskali 28,4 mld zł zysku (ostatni dwucyfrowy wynik zanotowano w 2007 roku – 11,1 mld zł)

- zapłacą około 5 mld zł podatku (bo będą odliczenia strat z lat ubiegłych)

- przeciętny zysk inwestora wyniósł 70,8 tysięcy złotych

Artykuł w Parkiecie informuje też o 3,2 mld zł strat z 2020 roku ale nie ma informacji o liczbie inwestorów raportujących stratę. Przeciętny zysk to wynik dzielenia łącznego zysku (brutto) przez liczbę rozliczających się inwestorów.

Za Parkiet

Warto też zauważyć, że charakter danych sugeruje, że przeciętny zysk zdecydowanie przeszacowuje w tym przypadku doświadczenia typowego inwestora. Można oczekiwać, że mediana jest dla tych danych wyraźnie niższa bo wartość przeciętna budowana jest przez wyniki inwestorów z dużym portfelem i bardzo dobrymi wynikami inwestycyjnymi w 2020 roku.

Myślę, że powyższe dane mają słodko-gorzki smak. Z jednej strony pokazują, że inwestorzy indywidualni mieli bardzo udany pod względem inwestycyjnym rok. Od 2007 roku łączny roczny zysk tylko w trzech latach przekroczył 7 mld zł. W 2020 był czterokrotnie większy. Z drugiej strony 5 mln wpływów fiskusa raczej zamyka dyskusję o utopijnym, ale z jakiegoś powodu popularnym i traktowanym poważnie, marzeniu inwestorów o zniesieniu tzw. podatku Belki.

Chciałbym zwrócić uwagę na inny aspekt danych opublikowanych przez Parkiet. Pokazanie tych danych stanowi moim zdaniem drugą falę dyskusji o wynikach inwestycyjnych w 2020 roku. Pierwsza miała miejsce na przełomie roku gdy część inwestorów publikowała w mediach społecznościowych stopy zwrotu za 2020 roku. Myślę, że trzecia fala wystąpi w okresie robienia przelewów do Urzędów Skarbowych. Tym bardziej, że dla wielu inwestorów będzie to traumatyczne przeżycie.

Powstaje pytanie ile uwagi powinni indywidualni inwestorzy poświęcać podawanym danym o wynikach inwestycyjnych innych inwestorów? Moim zdaniem sensowna odpowiedź na to pytanie brzmi: jak najmniej uwagi. Opieram to przekonanie na dwóch argumentach.

Nawet jeśli tego rodzaju porównania mają sens to niemal nigdy nie prowadzą do niczego konstruktywnego. Z moich obserwacji wynika, że dla większości ludzi porównywanie się z innymi prowadzi do negatywnych, toksycznych uczuć. Zapewne są jednostki, które są w stanie przetworzyć tego rodzaju porównania w coś motywującego, stymulującego do samodoskonalenia się. Moim zdaniem stanowią mniejszość.

W pierwszej fali publikacji wyników inwestycyjnych jeden z użytkowników Twittera podzielił się fascynującą anegdotą ze świata muzyki pokazującą jak wielkim obciążeniem emocjonalnym może być porównywanie się do ludzi, którzy osiągnęli więcej. Zachęcam do przeczytania wątku, który postaram się w sensowny sposób streścić: Dave Mustaine, gitarzysta heavymetalowego Megadeth zanim założył swoją kapelę został wyrzucony z innego zespołu. To niepowodzenie przekuł w sukces bo Megadeth sprzedał 38 mln płyt i jest jedną z najbardziej cenionych grup metalowych. Pechowo dla Mustaine’a zespół, z którego go wyrzucono to Metallica. W wywiadzie w 2003 roku przyznał, że pomimo potężnego sukcesu, który odniósł z Megadeth uważa się za nieudacznika, za gościa, którego wylano z Metalliki (Wikipedia podaje, że stało się to ze względy na problemy z alkoholem co biorąc pod uwagę standardy w rockowych kapelach robi wrażenie).

Bardzo łatwo jest wybrać sobie punkt odniesienia, który będzie działać jak literalna kotwica i emocjonalnie ciągnąć w dół. W sektorze inwestycyjnym, z istotnym wpływem losowości w generowaniu wyników nigdy nie zabraknie inwestorów, którzy w różnych horyzontach czasowych mają spektakularne wyniki, istotnie lepsze od naszych. Warto się jednak zastanowić jakie korzyści możemy odnieść ze skupienia się, rozmyślania o jakiś konkretnych przypadkach?

Drugim argumentem jest spostrzeżenie, że zdecydowana większość takich porównań inwestycyjnych nie ma żadnego sensu. Dlaczego? Bo z reguły nie mamy zielonego pojęcia w jakich okolicznościach zostały osiągnięte. Zacznijmy od tego, że nie zawsze wiemy czy wyniki są rzeczywiste albo czy zostały osiągnięte na realnym czy papierowym portfelu. Chwalenie się wynikami papierowych portfeli w odpowiedzi na inwestorów publikujących dane z rzeczywistego portfela nie jest rzadkością w mediach społecznościowych.

Często niewiele wiemy o wielkości portfela, którego wyniki się publikuje a tym bardziej o tym jaką część całkowitego majątku stanowi. Nie wiemy też jaki charakter ma dany portfel inwestycyjny. Czy jest to portfel oszczędności emerytalnych? Czy jest to portfel spekulacyjny zamożnego człowieka, którego zdecydowana większość majątku ulokowana jest poza rynkiem akcyjnym, na przykład w nieruchomościach? Czy jest to zabawowy portfel młodego człowieka oparty na studenckich oszczędnościach? Czy jest to kolejny już portfel inwestycyjny inwestora, który w ostatniej dekadzie wyzerował kilka rachunków?

Nie jest moim celem wartościowanie inwestorów (to bezsensowne zajęcie) ale pokazanie, że jeśli nie znamy finansowego otoczenia portfela, które często determinuje podejście inwestycyjne to nie mamy pojęcia czy porównanie jego wyników z naszymi wynikami (osiągniętymi w konkretnych okolicznościach) ma jakikolwiek sens. Załóżmy, że ramach pielęgnowania swojej ekscentryczności Elon Musk ujawniły wyniki swojego portfela z rynku kryptowalut. Czy porównanie tych wyników z naszymi mogłoby mieć jakiś konstruktywny efekt na nasze podejście inwestycyjne?

Równie istotne co ogólne indywidualne otoczenie finansowe inwestora jest jego podejście inwestycyjne i osobowość determinująca akceptowalny poziom ryzyka. Bez znajomości tych czynników nie będziemy wiedzieć czy porównując wyniki inwestycyjne porównujemy jabłka do jabłek czy jabłka do skoncentrowanego syropu glukozowo-fruktozowego. Dotyczy to w większym stopniu krótszych horyzontów czasowych, w których sytuacja rynkowa może wyraźnie wspierać jakieś podejście inwestycyjne (na przykład aktywny trading) albo konkretny poziom tolerancji ryzyka.

Tak więc porównywanie wyników inwestycyjnych z tymi, których fragmenty odsłaniają inni inwestorzy wydaje się być jednym z najmniej produktywnych rzeczy, które może robić indywidualny inwestor.

10 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Bardzo dobry wpis. Dodalbym jeszcze jedną rzecz: rok 2020 był bardzo specyficzny. Czy osoby chwalące się wynikami osiągną takie same stopy zwrotu w następnej dekadzie? Bo przecież o powtarzalność chodzi, o dowiedzenie, że strategia, która dana osoba obrała jest właściwa.

Zgadzam się że indywidualni inwestorzy nie powinni poświęcać zbyt dużo czasu na monitorowanie wyników inwestycyjnych innych inwestorów, ponieważ wszystko zależy od sytuacji od wielu różnych czynników. Niektórzy mogą odebrać informacje o wynikach jako coś co daje motywacje do działania, niektórzy odwrotnie.

Bardzo proszę aby DM Boś opublikowało fajną, przekrojową analizę, najlepiej wieloletnią, obrazującą jakie wyniki uzyskują klienci indywidualnie waszego biura. Nigdzie nie można znaleźć takich analiz z polskiego rynku. Byłoby to bardzo pouczające, edukacyjne, w sam raz na blog, będą kliknięcia, będzie dyskusja, będą nowi klienci dla DM.

@ płotka

Moim zdaniem to jest nierealne bo taka analiza mogłaby popsuć relacje z klientami (nawet przy pełnej anonimizacji) i dom maklerski nie podejmie takiego ryzyka.

> Czy 70 tysięcy złotych zysku to dużo?

Dlaczego nikt nie zapyta: 70tys. zysku (średnio) – od jakiego kapitału (średnio)? Przecież sama suma 70tys. nie mówi nic. Nawet w porównaniu do lat poprzednich, bo zaangażowane pieniądze też mogą się różnić.

Taki jest właśnie poziom współczesnego dziennikarstwa. Spisana cała strona tekstu a wartość merytoryczna znikoma. Prośba do autora tekstu by podał elementarną informację jaki był kapitał bazowy w każdym roku. Przecież dopiero taka informacja umożliwia porównywanie kolejnych lat.

@ dorota

Dane z Parkietu były mi potrzebne jako pretekst do pisania o tym czy warto porównywać wyniki inwestycyjne. Parkiet zbiera dane z myślą o policzeniu zobowiązań podatkowych a nie z myślą o mierzeniu zyskowności indywidualnych inwestorów. Tym niemniej, z tych ograniczonych danych, porównując je rok do roku, można wyciągnąć wniosek, że jakiś rok był udany, zdecydowanie lepszy od poprzedniego. Tak było z rokiem 2020.

Natomiast z tych 70 000 złotych rzeczywiście nie można wyciągnąć żadnych danych o zyskowności inwestorów w Polsce w 2020 roku. Szczerze mówiąc myślałem, że jest to oczywiste.

No sam piszesz o zyskowności ("z tych ograniczonych danych, porównując je rok do roku, można wyciągnąć wniosek, że jakiś rok był udany, zdecydowanie lepszy od poprzedniego").

Rzecz w tym, że nawet takiego wniosku wyciągnąć nie można, jeśli nie ma innych parametrów. Bo co, jeśli na rynek napłynęli gracze z dużym kapitałem? Wtedy zwiększenie "przeciętnego zysku inwestora" stało by się samo z siebie. I nie oznacza lepszego roku w żadnym wymiarze.

Ale: te 70,8 tys. to rzeczywiście idealny nagłówek. Bo to jest właśnie tyle, żeby działało na wyobraźnię małego inwestora (cena nówki, którą da się jeździć 😉 ).

Tak więc moja uwaga była raczej prztyczkiem wymierzonym w nagłówkowość informacji, które tak naprawdę nic nie mówią o rynku. Przypuszczam, że ten sceptycyzm mógłbyś podzielać.

@ dorota

Nie piszę nawet o zyskowności bo nie wiem jakie mieli stopy zwrotu, piszę, że rok był udany i że zarobili więcej niż w 2019. A podstawą są dane z artykułu Parkietu o całkowitych zyskach i całkowitych stratach z 2019 i 2020 roku. Te dane za 2020 roku podaje nawet w niniejszym tekście. Z tych niekompletnych danych (bo służą szacowaniu zobowiązania podatkowego) można wyciągnąć wniosek, że 2020 rok był udany a inwestorzy zarobili zdecydowanie więcej niż w 2019. Taki wniosek wyciągam i czuję się z nim bezpiecznie nawet jeśli wiem, że dane są mocno ograniczone.

Nagłówkowa informacja rzeczywiście nic nie mówi o rynku choć jest prawdziwa. Nie mam z tym problemu bo tekst jest o tym by się nie porównywać a nie o tym ile zarabia przeciętny inwestor.

Bardzo dobry komentarz _dorota!

70tys działa na każdego wannabe na zasadzie: O JA TEŻ TAM MOGĘ BYĆ.

A w drugiej linicje: średni kapitał 1mln, i nasz WANNABE z oszczędnościami rzędu kilkdziesięciu tys. ma wiadro mokrej wody na głowie.

Choć po prawdzie to uważam że większość z nich dalej się będzie łudziła że pobije to. Jak z koronawirusem: ja jestem inny (covid: mnie statystyka nie dotyczy).