Zacznijmy od dobrych informacji: w USA zaszczepiono w sobotę około 3 mln ludzi. W jeden dzień zaszczepiono około 1,2% dorosłej populacji.

Oficjalne dane zaraportowane przez CDC (Centers for Disease Control and Prevention) prezentowały jeszcze bardziej spektakularną liczbę 4,6 mln. Wiemy jednak, że jest to wynik drobnej zmiany metodologii (konkretnie „zaciągnięto” dane z późniejszej godziny) i po wzięciu tej zmiany pod uwagę liczba zaszczepionych spadnie do 3 mln. Średnia 7-dniowa jest już na poziomie 2,5 mln.

Łącznie zaszczepiono już 105 mln Amerykanów czyli ponad 40% dorosłej populacji. Naturalnie te wskaźniki są dużo wyższe wśród najbardziej narażonych grup i o niektórych tych grupach można już powiedzieć, że są zaszczepione. W tej sytuacji, jeśli nie wystąpią jakieś negatywne szoki, plany administracji Bidena by do czerwca zaszczepić całą dorosłą populację Amerykanów wydają się realne. Co ciekawe, Biden zaczynał od planów 100 mln szczepień w pierwsze 100 dni kadencji, potem podwyższył cel na 1,5 mln szczepień dziennie. Po upływie 50 dni jego kadencji średnia dzienna liczba szczepień jest już na poziomie 2,5 mln dziennie.

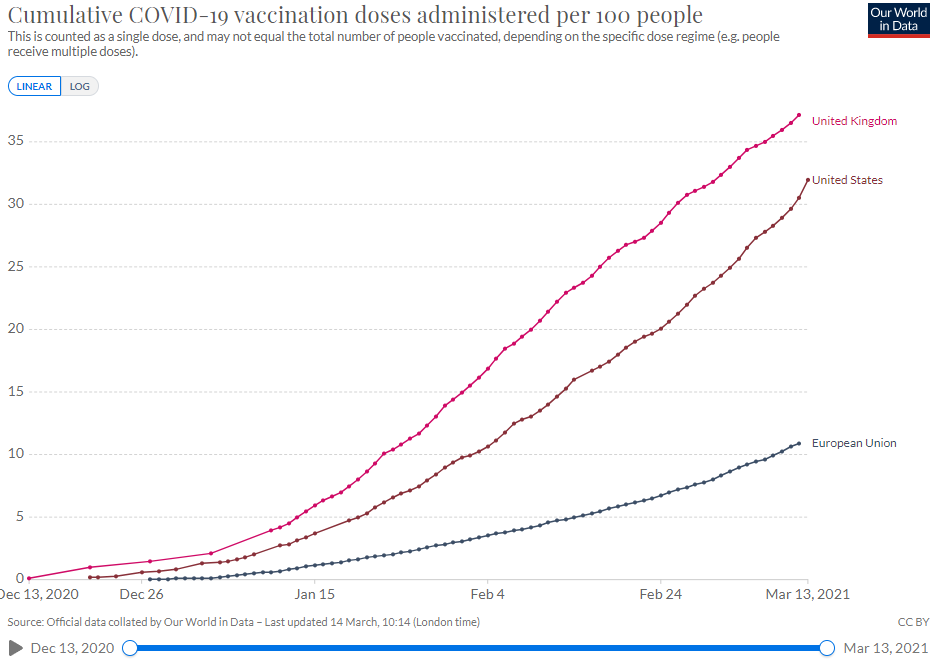

Nie wszędzie jednak sytuacja wygląda równie dobrze co pokazuje wykres dnia:

Za OurWorldInData

Optymistyczna interpretacja obecnej sytuacji w Unii Europejskiej zakłada, że w najbliższym czasie deficyt szczepionek w UE zniknie i szczepienia ruszą pełną parą. W tej optymistycznej interpretacji region UE będzie mieć 2-3 miesięczne opóźnienie wobec USA. Pesymistyczne scenariusze zakładają albo utrzymanie się niedoboru szczepionek albo relatywnie wolne tempo szczepień nawet przy pełnej dostępności szczepionek i znaczne opóźnienie osiągnięcia poziomu zbiorowej odporności umożliwiającej powrót gospodarek i życia społecznego do względnej normalności. Proszę przy tym zauważyć, że nawet w optymistycznym scenariuszu Europa „straci” drugi z rzędu okres letni co ma ważne znaczenie, zwłaszcza dla od dawna zmagających się z problemami gospodarek państw południa, dla których sektor turystyczny ma ważne znaczenie.

Nie ma większych wątpliwości, że restrykcje anty-pandemiczne w postaci przeróżnych wersji narodowych kwarantann i regulacji sanitarnych (obniżających efektywność prowadzenia biznesu) generują potężne koszty. Przy czym z reguły mówi się o kosztach bezpośrednich i natychmiastowych – takich jak utrata dochodów (i uszczerbek w PKB) związany z zamknięciem sektora gastronomii.

Są jeszcze koszty pośrednie i długoterminowe. Zaliczyłbym do nich na przykład koszty zdalnego nauczania (w postaci strat emocjonalnych i dziury edukacyjnej) oraz koszty zawieszenia funkcjonowania służby zdrowia lub jej działania w ograniczonym zakresie. Przy czym katalog kosztów pośrednich i długoterminowych jest na pewno znacznie szerzy niż dwie wymienione wyżej pozycje.

Chciałbym więc zwrócić uwagę na trzy motywy inwestycyjne, które można sformułować na podstawie powyższych rozważań. Po pierwsze, nawet przy realizacji optymistycznego scenariusza w Europie będziemy mieć do czynienia z pokaźną dywergencją w wynikach gospodarczych pomiędzy USA a regionem UE. Im szybciej UE i państwa UE wezmą się w garść i ogarną masowe szczepienia (kompetencje, które rozwinięte państwa teoretycznie powinni posiadać od wielu dekad) tym mniejsza będzie ta dywergencja.

Po drugie, jeśli w USA zrealizuje się pozytywny scenariusz (odporność zbiorowa przed latem) to kilkanaście tygodni po uchwalaniu bezprecedensowego pakietu stymulacyjnego (z dużą rolą bezpośredniej transferów pieniężnych do gospodarstw domowych) nastąpi pełne otwarcie gospodarki z pełną możliwością realizacji odroczonego (przez ostatni rok) popytu. W tym scenariuszu używanie przez wielu komentatorów słowa „boom” nie powinno dziwić.

Po trzecie, można się zastanawiać czy nie obserwujemy właśnie kolejnego powodu do odmiennego traktowania rynków akcji w Europie i USA. Od jakiegoś czasu sporo mówi się o dużo słabszych wynikach europejskich rynków akcyjnych i o premii w wycenie, którą mają amerykańskie akcje. Przy czym ta premia jest zjawiskiem kontrowersyjnym i istotnie się zmniejsza jeśli rzetelnie weźmie się pod uwagę np. różnice sektorowe pomiędzy rynkami akcyjnymi w USA i Europie. Być może istotną różnicę w skuteczności i kompetencjach aparatu urzędniczego i politycznego w USA i Europie należy traktować jako kolejny fundament przewagi amerykańskich akcji?

1 Komentarz

Skomentuj Andromeda Strain Anuluj pisanie odpowiedzi

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Chwalmy Pana za to że w końcu mamy ETF na NASDAQ i możemy uczestniczyć w tym wzroście.

Go bulls!