W ostatnich miesiącach dużą popularność zdobyła inwestycyjna idea, którą w dużym uproszczeniu można streścić tak: dla kształtowania poziomów cenowych na rynku ważniejsze są przepływy pieniędzy (inwestorów) niż wycena. Na przykład jeśli pieniądze inwestorów dalej będą napływać do branży producentów aut elektrycznych to właśnie ten czynnik zdecyduje o poziomach cenowych a nie fakt, że trudno jest uzasadnić wyceny niektórych spółek z sektora.

W ostatnich tygodniach wydarzenia na jednej ze spółek z GPW pokazały co ma najważniejsze znaczenie dla kształtowania cen akcji: napływające na rynek zlecenia. Zdaję sobie sprawę, że na pewnym poziomie jest to rzecz oczywista, wręcz banalna. Jednocześnie na rynku funkcjonuje wielu inwestorów, którzy z determinacją szukają sensu, wytłumaczenia dla rynkowych ruchów. Mam na myśli wyjaśnienie osadzone w konwencjonalnym podejściu do tego „co powinno” wpływać na kurs akcji: zmiana sytuacji w spółce, ważne wydarzenia w otoczeniu biznesowym i rynkowym spółki, i tak dalej.

Jedną z gwiazd 2021 roku na GPW jest spółka Serinus Energy (SEN). Spółka zakończyła rok 2020 na poziomie 0,248 zł. Na początku lutego kurs osiągnął poziom 2 zł. Obecnie po ponad 50% obsunięciu (0,93 zł) jest o 275% wyżej niż na koniec grudnia.

GPW nie jest jedynym rynkiem, na którym notowane są akcje Serinus Energy. Spółka notowana jest także w Londynie (na AIM). Co więcej to rynek londyński wydaje się ważniejszy dla spółki. Wszystkie akcje spółki są dopuszczone do handlu na AIM (1,14 mld akcji). Na GPW dopuszczonych jest zaledwie 78 mln akcji. Także wolumen obrotów jest wyższy w Londynie (wykres pokazuje 10-sesyjną średnią):

Za Stooq

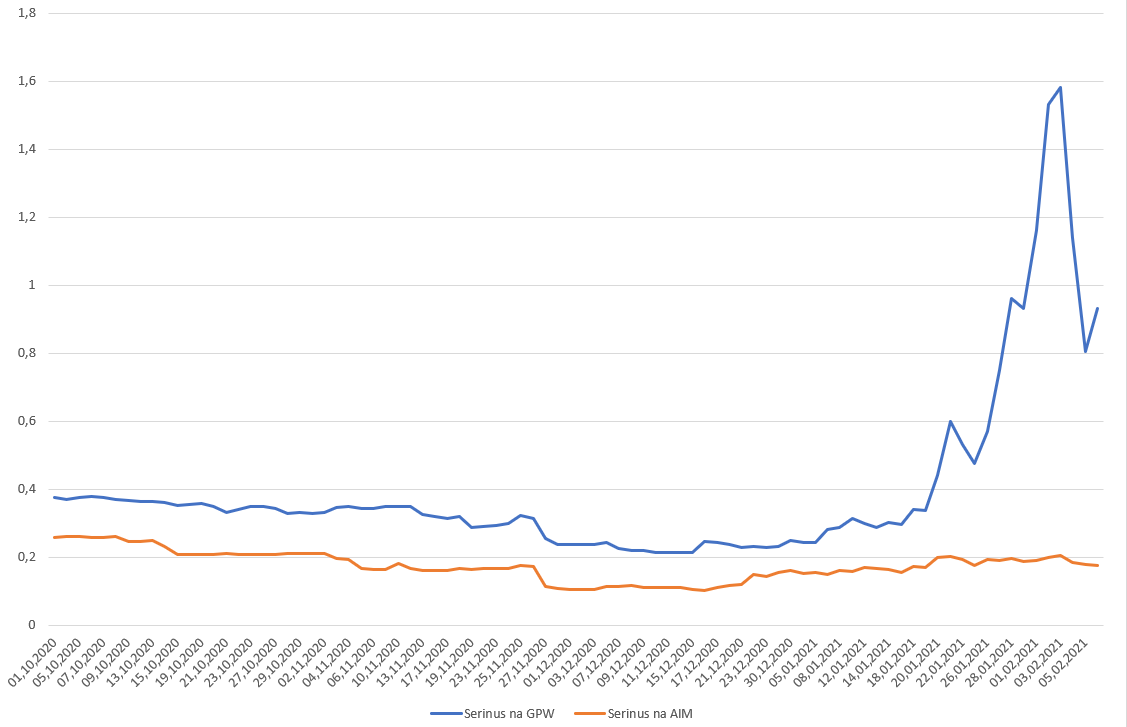

Czytelników Blogów Bossy, którzy nie interesowali się sytuacją SEN następny wykres może mocno zaskoczyć. Wykres pokazuje kursy akcji SEN na GPW i AIM (na AIM przeliczony po oficjalnym dziennym kursie GBP/PLN):

Za Stooq

Dlaczego na początku lutego inwestorzy w Warszawie gotowi byli płacić za akcje Serinus Energy osiem razy więcej niż te akcje (dające te same prawa) kosztowały w Londynie? Przykład Serinus Energy jest cenny bo w ogóle nie trzeba odwoływać się w tej sytuacji do „wyceny”, która zawsze będzie kwestią subiektywną.

W przypadku Serinus Energy mamy do czynienia z dwiema cenami rynkowymi: z Warszawy i z Londynu i sytuacją, w której istotna grupa inwestorów w Warszawie gotowa była płacić kilka razy więcej (nawet osiem razy więcej) za akcje SEN niż te akcje kosztowały w Londynie. Napisałem istotna grupa inwestorów bo pod koniec stycznia i na początku lutego obroty na akcjach SEN na GPW wynosiły kilkadziesiąt milionów złotych na sesję. Nie jest to anomalia „zrobiona” na skrajnie niepłynnym rynku za pomocą relatywnie niewielkich środków.

Z oczywistych względów będę ostrożny w wyjaśnianiu tej anomalii. Moim zdaniem zachowanie kursu nie miało w 100% organicznego charakteru. Nie mam jednak wątpliwości, że wraz ze wzrostem kursu organicznie dołączali do rajdu kolejni inwestorzy. Część z nich zapewne nie wiedziała o notowaniu na dwóch giełdach (dual listing) i o tym, że kupują akcje SEN z gigantyczną premią w stosunku do ceny w Londynie. Część zapewne zdawała sobie z tego sprawę ale mogła ten fakt ignorować lub uznawać za mało istotny. Na przykład dlatego, że za ważniejszy niż anomalia cenowa uznała efekt momentum i wskazanie strategii inwestycyjnej opartej na momentum. Część inwestorów stosowała zapewne mniej systematyczne podejście: mogła intuicyjnie ocenić, że skala wzrostu kursu SEN przyciągnie kolejne fale inwestorów a oni będą mieć czas by odsprzedać z zyskiem akcje nowym inwestorom.

W piątek, przed sesją giełdową, do anomalii cenowej (czyli gigantycznej różnicy pomiędzy ceną akcji w Warszawie i Londynie) odniósł się zarząd spółki w oficjalnym komunikacie giełdowym. Tak więc fakt istnienia gigantycznej premii w kursie spółki na GPW został nagłośniony i praktycznie każdy inwestor zainteresowany akcjami spółki miał informacje o anomalii cenowej na wyciągnięcie ręki. Na zakończenie dzisiejszej sesji inwestorzy płacili na GPW ponad pięć razy więcej za akcje SEN niż inwestorzy w Londynie.

Wyjaśnienie tej sytuacji w konwencjonalnym podejściu do rynku akcyjnego nie wydaje się realne. Nie ma nic w samej spółce ani w jej otoczeniu biznesowym co wyjaśniałoby 5-krotną premię, którą płacą inwestorzy na GPW. Nawet jeśli rozszerzymy konwencjonalne podejście o obszar sentymentu rynkowego, oczekiwań czy „potencjału memowego” (przykro mi, mamy rok 2021) to nie znajdziemy uzasadnienia dla tej ekstremalnie wysokiej premii. W tym przypadku, ale także w przypadku wielu innych rozgrzanych, napompowanych spółek większy sens ma model rynku, w którym inwestorzy zaangażowani są w jakąś grę spekulacyjną, która toczy się w istotnym oderwaniu od rzeczywistości biznesowej i gospodarczej.

Z punktu widzenia indywidualnego inwestora najważniejsza jest świadomość, że nie ma obowiązku uczestniczenia w tego typu grach. Co więcej, można uzyskiwać satysfakcjonujące wyniki inwestycyjne przy ignorowaniu tego rodzaju gier. Choć jest to niezwykle trudne bo konstrukcja tych gier a konkretnie generowanie w krótkim czasie spektakularnych stóp zwrotu jest stworzona by wzbudzać uczucie żalu i skłaniać do wejścia do gry („taki wzrost przeszedł mi koło nosa w tak krótkim czasie, może jeszcze uda mi się ugrać 20% albo 30%”).

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Akcje skupione przez quercus. Automat w grze.