W 2009 roku sporą popularność zdobyły doniesienia prasowe o dorszach poławianych przy wybrzeżu Szkocji a następnie wysyłanych 17 000 kilometrów do Chin, gdzie były filetowane i odsyłanych 17 000 kilometrów do Szkocji gdzie trafiały do sprzedaży.

Rok 2009 to okres mocnych obaw o konsekwencje kosztowej konkurencyjności chińskiej gospodarki a historia z dorszami świetnie wpisywała się w te obawy. Osoby zainteresowane historią ekonomiczną doskonale zdają sobie sprawę z tego, że obawy o kosztową konkurencyjność chińskiej gospodarki nie były w Europie żadną nowością.

Jedną z moich najciekawszych lektur w ubiegłym roku była książka 1493. Świat po Kolumbie. Nie jest to nowa książka (wydanie angielskie: 2011, wydanie polskie: 2012) ale tak się złożyło, że późno się za nią zabrałem (w 2020 polskie wydanie nie było nigdzie dostępne). Charles C. Mann analizuje w niej konsekwencje „odkrycia” i podboju Ameryki przez Europejczyków. Sporo miejsca poświęca Chinom. Opisuje między innymi handel galeonem manilskim. To wielki statek, który kursował pomiędzy opanowanym przez Hiszpanów Meksykiem a hiszpańską osadą na terenie obecnej Manili na Filipinach gdzie spotykał się z kupcami z Chin. W dużym uproszczeniu, na zachód galeon płynął obładowany srebrem z Potosi. Srebro było towarem bardzo pożądanym w Chinach i kluczowym dla stabilizacji podaży pieniądza w tym państwie. Jeśli ktoś myśli, że banki centralne to najgorsza rzecz jaka się przytrafiła w dziedzinie koordynacji polityki monetarnej to powinien wiedzieć, że w XVI wieku chińska polityka monetarna zależała w dużym stopniu od wiatrów na Pacyfiku (to oczywiście żartobliwe podejście do tematu – wiatry na Pacyfiku są stabilne). Na wschód galeon płynął obładowany chińskimi hitami eksportowymi, przede wszystkim jedwabiem i porcelaną.

Zatrzymajmy się na chwilę przy jedwabiu. Chińscy kupcy, którzy importowali jedwab z Chin do Manili realizowali 30%-40% zyski. Hiszpańscy kupcy, którzy dostarczali go do Ameryki realizowali zyski pomiędzy 100% a 300%. Mimo to chiński jedwab w Meksyku kosztował jedną trzecią tego co jedwab wytwarzany lokalnie lub importowany z Europy. W gruncie rzeczy opłacało się przewieźć ten jedwab na drugie wybrzeże, zapakować na statek i wysłać do Hiszpanii. Ciągle był konkurencyjny cenowo względem jedwabiu produkowanego w Hiszpanii i Europie. Opisana sytuacja sprawiała, że władcy Hiszpanii (pod naciskiem lobby lokalnych producentów) wprowadzali liczne restrykcje handlowe (na przykład zakaz importu gotowych produktów odzieżowych) a chińscy wytwórcy i chińscy i hiszpańscy kupcy podejmowali udane próby obejścia tych restrykcji. Nieubłaganą konsekwencją lektury książek historycznych jest przekonanie, że „wszystko już było”.

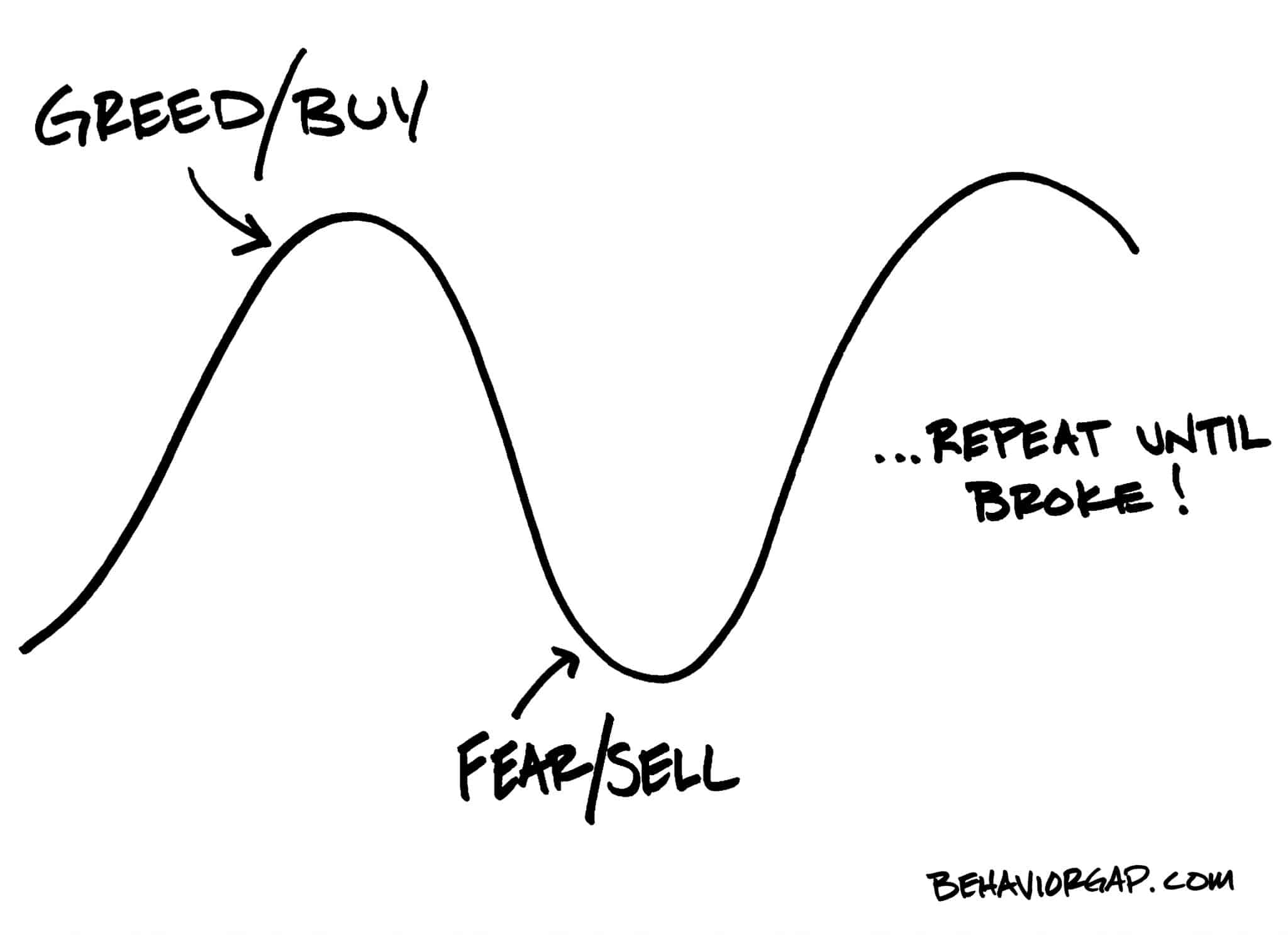

Dziś chciałbym przedstawić specyficzne zmagania chciwości i strachu czyli fear and greed – zjawisko znane wszystkim inwestorom giełdowym i często wizualizowane za pomocą prostych wykresów. Opisywane zjawisko miało miejsce w Manili. Nie dotyczyło jednak rynków finansowych. Miało też dużo większą stawkę niż ta, która jest na rynkach finansowych. Stawką było życie.

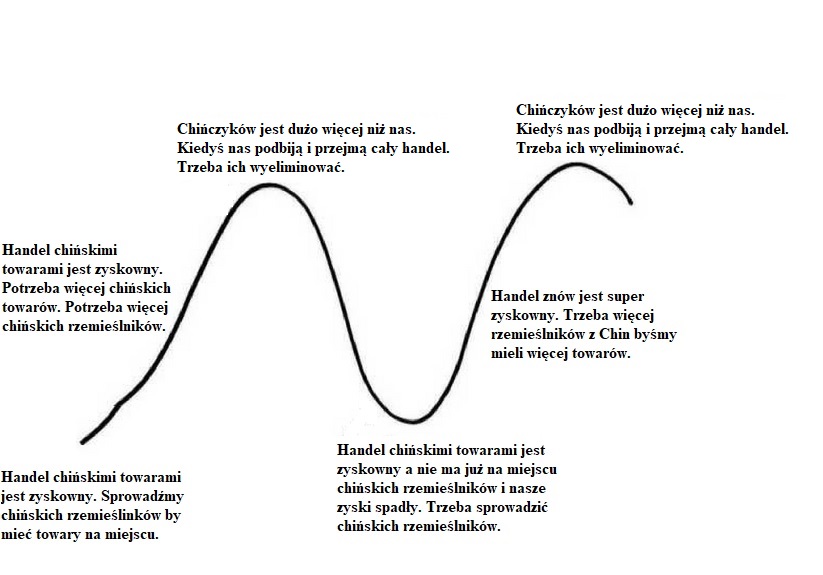

Charles Mann opisuje skomplikowane relacje pomiędzy Hiszpanami w Manili a chińskimi kupcami i rzemieślnikami, którzy osiedlali się w tym mieście by być bliżej lukratywnego rynku zbytu. Chińscy kupcy i rzemieślnicy napływali do Manili od początku handlu galeonem manilskim. Od 1583 roku Chińczycy mieszkali w Parian – getcie poza obszarem Manili właściwej. Hiszpanie zmusili Chińczyków do stworzenia swego rodzaju chińskiej dzielnicy, 12 lat po przybyciu Hiszpanów w okolice Manili. Ogłosili między innymi, że każdy Chińczyk, który znajdzie się po zachodzie słońca poza granicami Parian może zostać stracony.

Relacje Hiszpańsko-Chińskie w Manili były skomplikowane. Hiszpanie potrzebowali chińskich kupców i chińskich rzemieślników bo potrzebowali chińskich towarów do handlu galeonem manilskim. Był to handel ekstremalnie lukratywny i jedyny powód, dla którego Hiszpanie przybywali do Manili, gdzie głównie wskutek malarii ich oczekiwana długość życia nie była imponująca. Z drugiej strony chińscy rzemieślnicy tworzyli konkurencję dla hiszpańskich wytwórców w Manili. Sen z powiek spędzał także Hiszpanom demograficzny rozwój Parian: 20 lat po przybyciu Hiszpanów do Manili, europejska populacja miasta nie przekraczała kilkaset osób. W tym samym roku, 1591, Parian liczyło już kilka tysięcy mieszkańców.

Hiszpanie utrudniali życie prosperującej chińskiej społeczności za pomocą wysokich podatków i uciążliwych regulacji. Pod koniec lat 90’ organizowali też przymusowe wysiedlenia. W 1603 roku miała miejsce pierwsza masakra Chińczyków na Filipinach. Sporą rolę odegrała w niej oficjalna chińska delegacja z dworu dynastii Ming, która przybyła na Filipiny w poszukiwaniu góry pełnej srebra (pomylili się o wiele tysięcy kilometrów), a którą Hiszpanie wzięli za zapowiedź chińskiej inwazji.

Jak łatwo się domyśleć hiszpańskie i chińskie relacje z wydarzeń z 1603 roku diametralnie się różnią. Wspólne szczegóły to rozbrojenie Chińczyków przez przymusowy skup broni i żelaza, pierwsze starcia w obrębie Parian (w chińskiej relacji: masowe morderstwa), ucieczka Chińczyków w góry, zabicie przez uciekinierów posłańca, duża bitwa w czasie próby powrotu Chińczyków do Manili. Charles Mann podaje, że z ponad 20 000 chińskiej społeczności pierwszą masakrę przeżyło kilkaset mieszkańców. Następny akapit w relacji Manna warty jest przytoczenia w całości:

Niewiarygodne, ale masakra nie miał realnych, długoterminowych konsekwencji. Już kilka miesięcy po eksterminacji Chińczyków w Manili władze miasta rozwinęły czerwony dywan przed kolejną falą chińskich imigrantów. Hiszpańscy kupcy błagali chińskich partnerów o powrót do Manili – potrzebowali taniego chińskiego jedwabiu. Manel Olle Rodriguez, barceloński historyk specjalizujący się w relacjach hiszpańsko-chińskich napisał w 2007 roku, że Hiszpanie, którzy jeszcze niedawno postrzegali Chińczyków jako tak wielkie zagrożenie, że sądzili, że ich własne przetrwanie zależy od totalnej eksterminacji Chińczyków nie wahali się przed robieniem wszystkiego co możliwe by umożliwić szybką odbudowę populacji Parian.

Charles Mann podaje, że już dwa lata po pierwszej masakrze handel galeonem manilskim powrócił do rozmiarów sprzed masakry. Kolejny raz użyłem określenia „pierwsza masakra”. Dlaczego? Po szybkiej odbudowie populacji Parian relacje hiszpańsko-chińskie znów znalazły się pod presją hiszpańskich obaw przed chińską dominacją. Władze hiszpańskie na nowo wprowadziły ograniczenia i organizowały przymusowe wysiedlenia. Rozpoczął się cykl buntów, walk i masakr. Po tej w roku 1603 kolejne nastąpiły w latach 1639, 1662, 1686, 1709, 1755, 1763, 1820. Każda z nich wiązała się z pokaźną liczbą ofiar, głównie po stronie chińskiej.

Jak najbardziej zasadne jest pytanie: dlaczego ten cykl się powtarzał? W czasie kolejnych masakr eksterminowano dużą część chińskiej populacji. Pokaźne straty demograficzne notowała też europejska populacja (w czasie pierwszego epizodu w walkach zginęła 1/3 Hiszpanów). Dlaczego chińscy kupcy i rzemieślnicy wracali na Filipiny po kolejnych masakrach? Dlaczego hiszpańskie władze i hiszpańscy kupcy po bolesnych stratach demograficznych inicjowali kolejne fale chińskiej imigracji? Dlaczego obydwie strony decydowały się angażować w działania, które w relacjach historycznych kończyły się poważnymi stratami ludzkimi?

Można spróbować podać kilka hipotez wyjaśniających tę zagadkę. Być może zdecydowanie przeceniamy dostęp do informacji, który posiadali Chińczycy i Hiszpanie na Filipinach w XVI, XVII i XVIII wieku. Być może ważną rolę odegrała krótka oczekiwana długość życia i duża mobilność ludzi: mam na myśli fakt, że w kolejnych masakrach brali udział zupełnie różni ludzie. Ta hipoteza przypomina popularną narrację o tym, że krachy na rynkach finansowych mają miejsce gdy wymieni się generacja traderów i nowa generacja nie pamięta już ostatniego krachu (nie wiem jednak czy ta narracja ma jakieś podstawy empiryczne). Być może mamy do czynienia z przykładem cyklu chciwość-strach, który jest tłem dla całej ekonomicznej aktywności ludzi a nie tylko zjawiskiem, które stanowi fundament rynku finansowego.

A jeśli cykl chciwość-strach jest takim fundamentem to czy powinniśmy oczekiwać, że rynki finansowe, w którymś momencie uwolnią się od niego, w tym uwolnią się od fazy strachu?

2 Komentarzy

Skomentuj podtworca Anuluj pisanie odpowiedzi

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Ciekawe, czy ktoś bada/zbadał pod tym kątem funkcjonowanie społeczności żydowskiej w Europie (taka nasuwa się analogia, tout le proportion).

No i z tego wniosek, że najlepiej żyć tuż po masakrze (wojnie) a inwestować tuż po krachu. Mamy to szczęście, że możemy doświadczać tego drugiego. Osobiście nigdy nie czułam się tak doskonale jak w 2008, to było wręcz uskrzydlające.

Widzę, że nie ma już gwiazdek do oceny artykułów, zatem skomentuję: fantastyczny wpis. Kilkusetletnia historia europejskich mocarstw kolonialnych na Dalekim Wschodzie to w naszym kraju temat nieobecny. Czas zgłębić ten temat.