Skrupulatni inwestorzy zdają sobie sprawę, że segment małych spółek i mikro-spółek na GPW to nie tylko niedotrzymane obietnice, determinowane modą zwroty biznesowe, odwrotne przejęcia oraz akcje pompuj i rzuć. To także segment z rozsądnie, czasem bardzo atrakcyjnie, wycenianymi spółkami – regularnie zarabiającymi i poprawiającymi wyniki finansowe.

Jest jednak pewien problem z niektórymi spółkami wycenianymi bardzo atrakcyjnie i chciałbym dziś o nim napisać. Inwestor i komentator rynkowy zwrócił dziś uwagę na Twitterze na jedną z takich spółek. Berling, notowany na GPW (na tzw. dwóch fixingach) producent i dystrybutor urządzeń chłodniczych, opublikował wyniki za trzeci kwartał. Po trzech kwartałach spółkach zanotowała 10,6 mln zysku (8,4 mln przed rokiem). Przepływy pieniężne netto to 6,2 mln złotych. Kapitalizacja Berlinga to 73 mln.

Na podstawie danych Biznes Radar

2020 rok będzie kolejnym zyskownym rokiem dla spółki. Tak wyglądają wyniki finansowe w ostatniej dekadzie (2020 to ostatnie 4 kwartały zakończone na Q3 2020):

Jednak największa niespodzianka z punktu widzenia inwestora kryje się w bilansie spółki. Berling nie ma zadłużenia. Całkowite zobowiązania nie przekraczają 9,5 mln złotych i są mniejsze niż należności a spółka ma 65,5 mln gotówki.

Cała spółka jest wyceniania na 72 mln. Ma 65,5 mln gotówki i jak widać ze sprawozdań finansowych ma potencjał by „spokojnie” generować około 6-10 mln zysku rocznie.

Moim celem nie jest jednak pisanie o tym jak atrakcyjnie wyceniana jest spółka lecz zwrócenie uwagi, że istnieje różnica pomiędzy wartością a wartością, którą drobny akcjonariusz może zrealizować. W poszukiwaniu wartościowych spółek nie chodzi tylko o to by znaleźć wartościowe spółki lecz o to by znaleźć takie wartościowe spółki, których wartość zostanie dostrzeżona, zostanie zrealizowana.

Profesjonalni inwestorzy i analitycy koncentrujący się na segmencie spółek value (wartościowych) piszą często o uwalnianiu wartości. Ten termin odnosi się raczej do spółek, które mają spory potencjał, który nie jest realizowany. Uwolnić wartość mogą decyzje o zmianie strategii biznesowej, wydzielenie części działalności, sprzedaż nieproduktywnego majątku, przejęcie spółki przez inny podmiot, zmiana zarządu i innego rodzaju wydarzenia korporacyjno-biznesowe. Tego rodzaju spółki, o dużym potencjalne, który nie jest realizowany też występują na GPW.

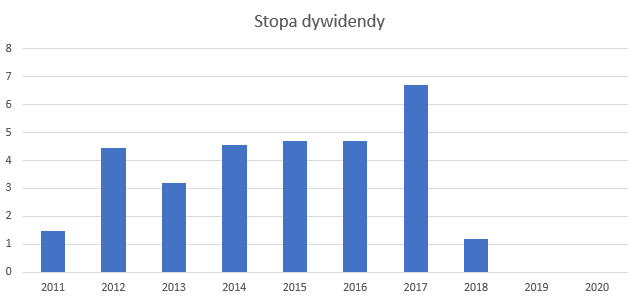

Berling jest jednak spółką, która wydaje się realizować swój potencjał. Spółka regularnie zarabia. Generowana przez nią wartość nie trafia jednak do akcjonariuszy. W latach 2012-2017 spółka wypłacała dywidendę, przy całkiem atrakcyjnej stopie (od 3% do niemal 7%). W 2018 roku dywidenda była dużo niższa a w 2019 i 2020 spółka jej nie wypłaciła. W 2018 główny akcjonariusz (posiada 61,4% akcji), co ciekawe pieniędzmi samej spółki bo to ona miała kupić większość akcji w wezwaniu, próbował skupić pozostałe akcje i wycofać spółkę z GPW. Nie zaproponował atrakcyjnej ceny i nabył 0,19 mln z 6,8 mln akcji, które planował skupić.

Na GPW można zidentyfikować spółki, które wydają się być obrażone na rynek giełdowy i obrażone na mniejszościowych akcjonariuszy. Są to spółki z dominującym akcjonariuszem, często próbującym ściągnąć spółkę z rynku przy cenie dużo niższej niż wartość księgowa. Zarząd jest powiązany z głównym akcjonariuszem. Relacje inwestorskie praktycznie nie istnieją w takich spółkach.

Inwestorzy zarzucają czasem spółkom, że ich zarządy wydają się koncentrować na „dmuchaniu i chuchaniu” na kurs spółki, uczestniczą w niezliczonych czatach z inwestorami, udzielają wywiadów, zasypują ESPI dziesiątkami niewiele wnoszących komunikatów a same komunikaty giełdowe traktują jak teksty marketingowe zachwalające spółkę. Jest na GPW grupa spółek, które znajdują się na przeciwległym biegunie. Komunikację z inwestorami podejmują tylko wtedy muszą opublikować informację wymaganą regulacjami.

Jeśli główny akcjonariusz ma dominującą pozycję to przez kontrolowany przez siebie zarząd ustala nie tylko politykę informacyjną (a raczej jej brak) ale także politykę dystrybucji zysków. Jeśli zechce to spółka regularnie generująca zyski nie będzie się nimi dzielić z akcjonariuszami. To może wyjaśniać dlaczego takie spółki są latami notowane przy jednocyfrowych wskaźnikach cena/zysk i dlaczego gdy w końcu zostanie ogłoszone wezwanie to część mniejszościowych akcjonariuszy sprzedaje akcje nawet po ewidentnie nieatrakcyjnej cenie.

Za Stooq

Idea, którą chce przekazać w tym tekście dotyczy więc tego, że nie wystarczy znaleźć atrakcyjną spółkę (dobrze wycenioną czy posiadającą duży potencjał wzrostu), trzeba jeszcze upewnić się, że rynek w końcu dostrzeże tę atrakcyjność. Jest to z reguły kwestia oczywista przy szybko rosnących spółkach technologicznych – prędzej czy później inni inwestorzy dostrzegą ich potencjał.

Sytuacja jest bardziej skomplikowana, z małymi spółkami, ze stabilnym zyskownym biznesem ale notowanymi przy bardzo niskiej płynności (de facto uniemożliwiającym otworzenie większej pozycji na rynku przez inwestorów instytucjonalnych), z nieistniejącymi relacjami inwestorskimi, niedzielącymi się zyskiem z akcjonariuszami i kontrolowanymi przez dominującego akcjonariusza. W takiej sytuacji to główny akcjonariusz „trzyma w ręku karty”. Wartość tych spółek może zostać zrealizowana jeśli np. główny akcjonariusz stanie się bardziej zdeterminowany w kwestii ściągnięcia spółki z rynku i zaproponuje atrakcyjną cenę w wezwaniu albo gdy spółka zostanie przejęta przez inny podmiot i zostanie ogłoszone wezwanie na wszystkie akcje (jeśli nie dojdzie do prób kombinowana z ceną w wezwaniu przez pośredni zakup akcji – można dodać) albo gdy główny akcjonariusz a z nim spółka zmieni swoje nastawienie do rynku publicznego.

Warto jednak pamiętać, że w specyficznych okolicznościach wartość, która tkwi w spółce może być bardzo daleko od wartości, która jest realnie, w rozsądnym horyzoncie czasowym dostępna dla drobnych akcjonariuszy.

2 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

To jest element szerszego problemu, dotykającego przede wszystkim mniejszych inwestorów.

Bardzo dużo dobrych inwestycji, udziału w korzystnych trendach jest niemożliwa w praktyce do zrealizowania. Czy to poprzez ograniczenia geograficzne, czy poprzez wysokie progi wejścia, czy właśnie przez brak możliwości skorzystania z zysków.

B. dobry wpis, poparty realnym przykładem. Dziękuję!