Ważną lekcją, którą inwestorzy mogą wyciągnąć z zachowania rynku akcyjnego w 2020 roku jest idea, że inwestorzy mają trwałą tendencję do niedoszacowywania zasięgu ruchów na rynku. Najbardziej rzucającym się w oczy przykładem tej zasady są czterocyfrowe stopy zwrotu niektórych spółek z segmentu GPW-COVID.

Nawet inwestorzy, którzy trafnie prognozowali, że część spółek mocno skorzysta na wygenerowanym przez pandemię wzroście popytu na wytwarzane przez spółkę produkty, a tym samym mocno poprawi wyniki finansowe, mogli niedoszacować skali rynkowej reakcji a więc potencjalnego zasięgu wzrostowego trendu na akcjach tych spółek. Podobna sytuacja mogła mieć miejsce z zasięgiem spadków kursów spółek, których model biznesowy został mocno zakłócony lub roztrzaskany przez pandemię i regulacje epidemiologiczne. Oczekiwaniom inwestorów mogły się także wymknąć zasięgi rajdów na akcjach spółek dotkniętych przez pandemię po ogłoszeniu zniesienia narodowej kwarantanny czy ostatnio po publikacji optymistycznie wyglądających danych o skuteczności szczepionki. Tak więc rok 2020 pełen jest przykładów trendów, krótkoterminowych i średnioterminowych, których zasięg przekroczył oczekiwania wielu inwestorów.

Można powiedzieć, że inwestorzy mają tendencję do zbyt wąskiego postrzegania przyszłości. Może się to przejawiać zarówno na tym, że totalnie koncentrują się na jednym, konkretnym scenariuszu zamiast postrzegać przyszłość jako wachlarz wielu potencjalnych scenariuszy, tych bardzo realnych i tych z niewielkimi (ale nie zerowymi) szansami na urzeczywistnienie się. Innym aspektem wąskiego widzenia przyszłości może być zbyt mocne ignorowanie scenariuszy ekstremalnych – zarówno szansy na zrealizowanie się ich, jak i skali ekstremalności tych scenariuszy.

Wąskie postrzeganie przyszłości związane jest w psychologii i finansach behawioralnych z ideą miskalibracji, którą z kolei niemal zawsze łączona jest z tendencją do nadmiernej pewności siebie. Miskalibrację najłatwiej można dostrzec w wąskich widełkach prognoz.

Znalazłem interesujące badania, która poruszają ten problem na realnych danych (z rzeczywistego świata a nie eksperymentów laboratoryjnych) i to dotyczących rynku akcyjnego. Tytuł badania to The Persistence of Miscalibration czyli Trwała tendencja do miskalibracji. Dodatkową zaletą badania jest to, że jest rozszerzeniem czasowym (i pogłębieniem) wcześniejszej analizy – mamy więc do czynienia z czymś w rodzaju testu out-of-sample.

Michael Boutros, Itzhak Ben-David, John R. Graham, Campbell R. Harvey, John W. Payne (BBGHP) analizują odpowiedzi na jedno z pytań do dyrektorów finansowych (CFO) w sondażu Duke-CFO. Kwestionariusze wysyłane są co kwartał. Badanie obejmuje okres od 2000 do 2018 roku. Ponad 400 CFOs odpowiadało w sondażu ponad 9 razy, ponad 20 CFOs odpowiadało ponad 30 razy. Taki zakres danych pozwolił autorom zbadać czy dyrektorzy finansowi czegoś się uczą.

Pytanie jest trzyczęściowe. Dyrektorzy finansowi podają prognozę rocznej stopy zwrotu indeksu S&P 500. Podają także widełki prognozy w postaci 80% przedziału ufności (podają widełki stóp zwrotu z 10% szansą, że stopy zwrotu będą wyższe lub niższe).

Pierwszą rzeczą godną uwagi w tym badaniu, ale rzeczą, którą nie będziemy się zajmować jest fakt, że przeciętne prognozy podawane przez dyrektorów finansowych nie mają skrzywienia. Dla mnie brak wyraźnego optymistycznego skrzywienia jest sporym zaskoczeniem. Przeciętna prognoza CFO to 5% rocznej stopy zwrotu S&P 500 w następnych 12 miesiącach, przeciętna zrealizowana stopa zwrotu indeksu S&P 500 w badanym okresie to… 5%. Te wyniki z całą pewnością nie trafią na czołówkę mediów biznesowych.

Będziemy się zajmować wspomnianymi widełkami, czyli 80% przedziałem ufności. W całym okresie obejmującym badanie stopa zwrotu S&P 500 trafiała w 80% przedział ufności CFOs tylko w niecałej jednej trzeciej przypadków (31,5%). Działo się tak dlatego, że widełki prognoz dyrektorów finansowych były zdecydowanie zbyt wąskie. Możemy powiedzieć, że były zbyt wąskie nie tylko dlatego, że znamy historyczne stopy zwrotu w okresie badania ale także dlatego, że były zdecydowanie zbyt wąskie w stosunku do historycznej zmienności indeksu S&P 500. Autorzy podają, że roczne stopy zwrotu S&P 500 w okresie 1950-2018 w 80% przypadków mieściły się w widełkach -12,5% do 28,1%. Tak więc 80% przedział ufności wynosi ponad 40 punktów procentowych.

Jak to wyglądało u dyrektorów finansowych?

- tylko 3,5% CFOs miało widełki prognoz o szerokości około 40,6 punktów procentowych

- przeciętna szerokość widełek prognoz w badaniu to 14,3 punktów procentowych a więc jest trzy razy mniejsza niż ta, którą w dużym uproszczeniu sugeruje historyczna zmienność indeksu

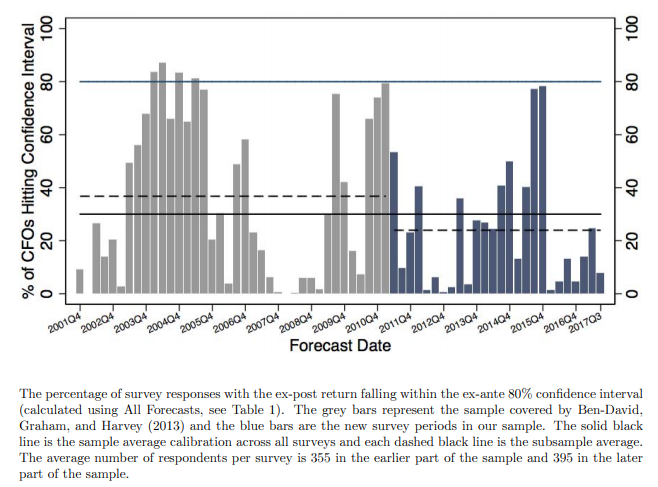

Zmagania dyrektorów finansowych biorących udział w sondażu Duke-CFO z poprawnym kalibrowaniem widełek prognoz dobrze pokazuje poniższy wykres. Przedstawiono na nim odsetek 80% przedziałów ufności z kwartalnego sondażu, w których zmieściła się zrealizowana (po fakcie) 12-miesięczna stopa zwrotu S&P 500.

Za BBGHP

Ten wykres najlepiej oglądać mając w pamięci wykres 12-miesięcznej stopy zwrotu S&P 500. Okres globalnego kryzysu finansowego (GFC) i dynamicznego odbicia na rynkach akcyjnych po GFC ilustruje co działo się ze skutecznością widełek prognoz CFOs gdy na rynku akcyjnym pojawiała się wysoka zmienność.

Jak wspomniałem wcześniej, obecność w bazie danych używanej przez BBGHP serii prognoz dokonywanych przez pojedynczych dyrektorów finansowych pozwoliła badaczom sprawdzić czy występuje jakaś forma uczenia się, reakcja na sytuację, w której dyrektorzy finansowi obserwują stopy zwrotu wyraźnie wykraczające poza przyjęte przez nich widełki prognozy.

Badacze zaobserwowali taki efekt. CFOs, których przedział ufności okazuje się zbyt wąski poszerzają w kolejnej odpowiedzi w sondażu widełki prognozy. Jest to jednak niewielka, niewystarczająca reakcja. Przeciętny przedział ufności w tej grupie ma szerokość 12,3 punkty procentowe a CFOs zwiększają go o 15% czyli o jakieś 2 punkty procentowe. Jest to ciągle zdecydowanie zbyt wąski przedział ufności prognozy w zestawieniu z tym, który sugerowany jest przez dane historyczne.

BBGHP zaobserwowali jeszcze dwie interesujące tendencje:

- korekta widełek prognoz (rozszerzenie) jest coraz mniejsza z każdymi kolejnymi „przestrzelonymi” widełkami

- CFOs początkowo najgorzej skalibrowani (o najbardziej wąskich widełkach) w najmniejszym stopniu dokonują ich korekty

Można się spierać z czego dokładnie wynikają zdecydowanie zbyt wąskie widełki prognoz dyrektorów finansowych. Czy jest to rezultat nadmiernej pewności siebie czy w grę wchodzi inne zjawisko. Analiza sondażu Duke-CFO pokazuje na danych z rzeczywistego świata zjawisko zbyt wąskiego postrzegania przyszłości i problem z korygowaniem tej tendencji. Moim zdaniem stanowi dla inwestorów dobrą motywację by zastanowić się do tego jak oni postrzegają przyszłość i jak formułują prognozy.

2 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Dzień dobry,

Zwrócam się do Pana z prośbą o przeczytanie i konstrukywną krytykę roboczej wersji jednego z rozdziałów mojej książki pod tytułem „Analiza emocjonalna na giełdzie”.

W rozdziale tym omawiam w jaki sposób podejmujemy decyzje inwestycyjne, opisuję w nim, na jakim etapie i jak dochodzi do powstawania błędów, które popełnia każdy uczestnik rynków. Konsekwencją tych błędów jest to, że trend na wykresie nie pokrywa się z trendem w naszej głowie, co prowadzi do tego, że trzymamy straty za długo a zyski realizujemy za szybko albo za późno. Wskazuje również, które emocje mają wartość prognostyczną. Dzięki poprawnej interpretacji naszych oczekiwań i emocji możemy wiedzieć czy jesteśmy po właściwej czy niewłaściwej stronie rynku i kiedy to się zmienia.

Zwracam się z tą prośbą do Pana z ponieważ ma Pan długoletnie doświadczenie i jest Pan odpowiednią osobą do dokonania oceny czy treści zawarte w mojej książce mogą mieć jakąś praktyczną wartość dla innych uczestników rynku.

Serdecznie pozdrawiam

Ryszard Szalkiewicz

@ wszyscy

Informacyjnie napiszę, że nie pozostawiliśmy komentarza bez odpowiedzi tylko, że przenieśliśmy dyskusję od razu na pocztę elektroniczną.