Inwestorzy w Europie, którzy w poprzednią środę rozpoczęli dzień od sprawdzenia wyników amerykańskich wyborów prezydenckich zobaczyli, że trakcie ich snu Donald Trump został zdecydowanym faworytem do zwycięstwa na rynkach prognostycznych. Jednak jeszcze przed południem Joe Biden odzyskał prowadzenie, którym cieszył się w czasie kampanii wyborczej i w dniu głosowania.

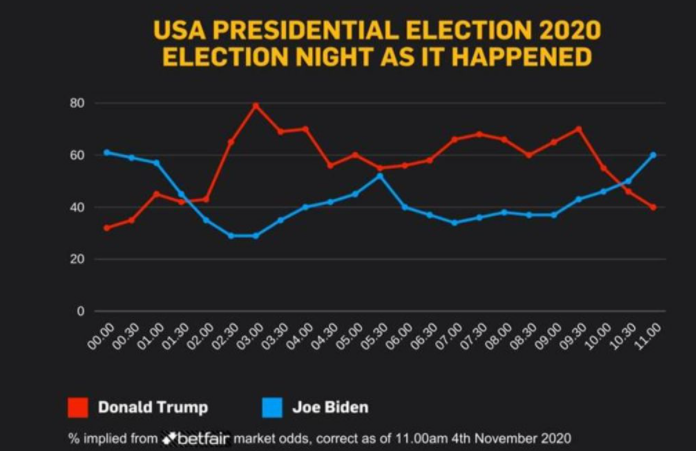

Cztery lata temu główną historią w kategorii informowanie/komentowanie wyborów były wyraźne pomyłki sondaży przedwyborczych i opartych na nich prognoz. W 2020 roku o pozycję głównej historii może walczyć gwałtowna zmienność na rynkach prognostycznych w wyborczą noc. Tę zmienność pokazują na przykład notowania z Betfair:

Za Bloomberg

Powyższy wykres pochodzi z artykułu Bloomberga, w którym Brandon Kochkodin i Katherine Greifeld przekonują, że obserwowana w wyborczą noc zmienność była w dużym stopniu wynikiem nieodrobienia przez uczestników rynków prognostycznych pracy domowej. Otóż, zdecydowana większość komentatorów politycznych ale także rynkowych zwracała uwagę, że ze względu na duży udział głosów pocztowych (między innymi wskutek pandemii) oraz wyraźne skrzywienie tych głosów na korzyść Bidena (między innymi dlatego, że Biden zachęcał swoich wyborców do tej formy głosowania a Trump ją zdecydowanie krytykował) wyniki na początku nocy wyborczej będą skrzywione w stronę urzędującego prezydenta. Rzeczywiste wyniki wyborów miały być dostępne dopiero po policzeniu głosów wyborczych.

Dziennikarze Bloomberga argumentują, że uczestnicy rynków prognostycznych obstawiający w wyborczą noc, po pierwszych cząstkowych wynikach, zwycięstwo Trumpa po prostu zapomnieli o zagadnieniu głosów pocztowych. Moim zdaniem jeszcze bardziej interesująca jest dalsza część argumentacji Kochkodina i Greifeld. Dziennikarze sugerują, że analitycy i inwestorzy na rynkach akcyjnych w dużym stopniu oparli się na notowaniach z rynków prognostycznych i ruchy kontraktów na indeksy akcyjne „podążały” za notowaniami Trumpa z rynków prognostycznych. W tej pierwszej części nie są to czyste spekulacje dziennikarzy: analitycy i komentatorzy rynkowi odwoływali się bezpośrednio do rynków prognostycznych w swoich notkach analitycznych.

Jednym z powodów, dla których segment inwestycyjny zwracał w mijającym tygodniu bardzo dużą uwagę na rynki prognostyczne, był fakt, że wydarzenia z 2016 mocno nadwyrężyły zaufanie do sondaży wyborczych i prognoz ekspertów politycznych. Tymi wydarzeniami były przede wszystkich referendum w UK i wybory prezydenckie w USA. Ten fakt doprowadza nas do kwestii, którą chciałem dziś poruszyć: inwestorzy (ale także wszelkiego rodzaju eksperci, managerowie, politycy) mają skłonność do nadmiernej korekty swojego procesu decyzyjnego po bolesnych porażkach.

W 2016 roku „świat” stracił zaufanie do sondaży wyborczych i prognoz ekspertów politycznych. Niemal wszyscy ludzie konsumujący powyższe informacje zaczęli automatycznie robić korektę bo zakładali, że sondaże i eksperci niedoszacowują siły nielubianych przez mainstreamowe media polityków (staram się używać jak najbardziej neutralnego języka). Szybko okazało się, że ta automatyczna korekta jest zbyt silna albo, że nie powinna być stosowana w każdym państwie: brexit i zwycięstwo Trumpa nie było początkiem długiej serii wyborczych niespodzianek (można wskazać w tym miejscu całkiem przewidywalne wyniki wyborów we Francji czy Niemczech).

Jednocześnie wzrosło zainteresowanie rynkami prognostycznymi jako alternatywnym źródłem prognoz politycznych. To całkiem zrozumiała tendencja bo wspomniane wcześniej sondaże i opinie ekspertów kilkukrotnie, boleśnie z punktu widzenia inwestorów, pokazały swoje ograniczenia, swoje wady. Myślę, że rozwój rynków prognostycznych i wzrost płynności także zwiększył zainteresowanie nimi wśród inwestorów z rynku akcyjnego: tekst Bloomberga podaje, że tylko na Betfair obroty w dobę po zakończeniu głosowania wyniosły 172 mln USD. Jest to maleńka kwota w porównaniu z obrotami na rozwiniętych rynkach finansowych ale nie jest to już wartość „robiona przez znudzonych dwudziestokilkulatków mieszkających z rodzicami”.

Tak więc zamieszanie związane z prognozowaniem wyborów w USA i komentowaniem cząstkowych wyników przypomina inwestorom o dwóch sprawach:

- bolesne doświadczenia sprawiają często zbyt dużą korektę w procesie decyzyjnym

- alternatywne źródła informacji i prognoz nie są zawsze lepsze od tradycyjnych

Problem z korektą w procesie decyzyjnym może być powiększany jeśli korzysta się w nim z wyników innych procesów, w których także wprowadzono korektę. Możemy sobie wyobrazić sytuację, w której sondażownie wprowadzają korektę w metodologii po błędnym wyniku, eksperci polityczni wprowadzają korektę wskazań sondaży dla swoich prognoz a inwestorzy uwzględniają poprzednie skrzywienie ekspertów politycznych i robią jeszcze jedną korektę. Co ciekawe, w 2020 roku sondażownie w USA znów się najprawdopodobniej pomyliły (znów niedoszacowały Trumpa) o kilka punktów procentowych. Tak więc lekcja z 2016 roku nie została odrobiona.

Chciałbym zwrócić uwagę na jeszcze jeden aspekt z wyborczej nocy i powyborczego poranka na rynkach finansowych. Otóż rynki akcyjne w USA wyraźnie poszły w górę po pierwszych cząstkowych wynikach faworyzujących Trumpa – media finansowe wyjaśniły ten ruch zadowoleniem ze „ściągnięcia ryzyka podwyżek podatków” w przypadku wygranej Bidena. Jednak po tym jak Biden znów został faworytem do zwycięstwa rynki akcyjne utrzymały wzrosty – media finansowe po raz kolejny wyjaśniły, że chodzi o brak przejęcia Senatu przez demokratów (ambitne plany podatkowe nie będą zrealizowane bez Senatu). Warto jeszcze zauważyć, że stosunkowo dobre zachowanie rynków akcyjnych w okresie kilku tygodni przed wyborami media finansowe wyjaśniały między innymi nadzieją na pełne, przejęcie władzy przez demokratów i oczekiwanie potężnego bodźca budżetowego.

Jak trafnie zauważył Mark Rzepczynski wszelkie narracje na styku polityki i rynków akcyjnych nie tylko mają bardzo ograniczoną wartość prognostyczną, są także średnio użyteczne w powiększaniu naszego zrozumienia rzeczywistości. Moim zdaniem, jeśli weźmiemy pod uwagę liczbę ewentualnych skrzywień ideologicznych i potężny bagaż emocjonalny na styku komentarzy politycznych i analizy rynków, opcja całkowitego ignorowania politycznych narracji rynkowych wyda się całkiem atrakcyjna. W tym wypadku lepiej jest przyznać, że nie ma się pojęcia dlaczego rynek rośnie lub spada niż przeszukiwać Internet by znaleźć atrakcyjne wyjaśnienie. Takie wyjaśnienie zawsze będzie na inwestora czekało. Będzie mieć natomiast minimalną wartość praktyczną.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.