Wśród części komentatorów i inwestorów istniało w ostatnich tygodniach przekonanie, że rynek akcyjny może ignorować ryzyko polityczne w USA związane z ewentualnymi kontestowanymi wyborami prezydenckimi.

W takim scenariuszu relatywnie bliski wynik wyborczy i oskarżenia o fałszowanie wyborów oraz wynikające z nich spory prawne miało zdestabilizować amerykański system polityczny a w konsekwencji spowodować gwałtowne spadki na rynkach akcji. Tym bardziej, że zgodnie z popularnym przekonaniem „rynek i inwestorzy” cały czas czekają na kolejną edycję wsparcia fiskalnego dla amerykańskiej gospodarki. Wsparcia, które zostałoby odciągnięte w czasie przez powyborcze zamieszanie.

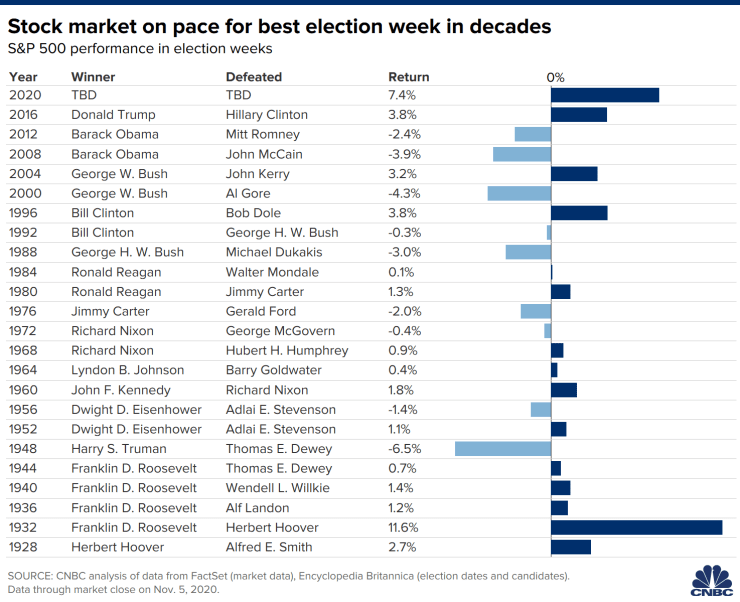

W wyborczy wtorek przedstawiliśmy na Twitterze trzy scenariusze wyborcze, z których ostatni całkiem nieźle ilustruje obawy inwestorów związane z kwestionowanymi, podważanymi wyborami w USA. Założyliśmy w takim scenariuszu możliwą silną, negatywną reakcję indeksów giełdowych:

Można się w tej sytuacji spierać ale moim zdaniem uprawnione jest przekonanie, że od strony politycznej zrealizował się scenariusz bliskich, kontestowanych wyborów. Najważniejsze media, z kluczowym w tej sytuacji Fox News, dopiero dziś ogłosiły zwycięstwo Bidena. Zgodnie z oczekiwaniami prezydent Trump uważa się jednak za zwycięzcę i kwestionuje uczciwość liczenia głosów. Rozpoczęły się już intensywne działania prawne, których wspólny cel można określić jako próbę prawnego zakwestionowania wyników wyborów w kluczowych stanach. Media informowały nawet o protestach choć zdecydowana większość z nich miała pokojowy charakter.

Jak więc zareagował rynek akcyjny? Amerykański indeksy „zaliczyły” najlepszy wyborczy tydzień od 1932 roku a więc od czasu gdy Franklin Roosevelt w środku spustoszenia wywołanego Wielkim Kryzysem pokonał urzędującego prezydenta Herberta Hoovera. Przy czym pokonał jest tutaj eufemizmem: Roosevelt zmiótł Hoovera (472 do 59 w głosach elektorskich) pokazując jak wygląda tzw. landslide victory. W wyborczy tydzień w 2020 roku S&P zyskał ponad 7%, podobny wynik zanotował Dow Jones a NASDAQ wzrósł o niemal 9%. Wykres dnia pokazuje zestawienie amerykańskich tygodni wyborczych w kontekście stóp zwrotu rynku akcyjnego w USA:

Za CNBC

Zaproponuje dwa wnioski z przedstawionej wyżej konfrontacji dosyć popularnych oczekiwań inwestorów z tym co rzeczywiście wydarzyło się na rynkach akcyjnych w tym tygodniu. Po pierwsze, „konwencjonalna rynkowa mądrość” czyli w tym wypadku w miarę koherentna, oparta o sensowne założenie rynkowa narracja nie zawsze się sprawdza. Narracja o ryzyku kontestowanych wyborów była całkiem atrakcyjna i myślę, że nawet wielu inwestorów o byczym nastawieniu do rynku zgadzała się z przekonaniem, że podważany wynik wyborczy i związane z tym konsekwencje polityczne mogą zadziałać na inwestorów na rynku akcyjnym jak „zimny prysznic”. Co więcej, narracja w dużym stopniu oparta była o popularne przekonania o charakterze i temperamencie Trumpa (potwierdzone działaniami prezydenta w tym tygodniu) co wzmacniało ufność inwestorów w inne punkty tej narracji.

Należy oczywiście zauważyć, że wyborcze zamieszanie nie skończyło się wraz z ogłoszeniem zwycięzcy przez najważniejsze organizacje medialne i agencje prasowe. Istnieje więc możliwość, że „czarny scenariusz kontestowanych wyborów” zrealizuje się z opóźnieniem. Na pewno nie zrealizował się w tygodniu wyborczym a skala zwyżek mogła wyrzucić już z rynku wielu inwestorów „grających” pod ten scenariusz.

Po drugie, wyborczy tydzień w 2020 roku przypomina o cennej rynkowej zasadzie (złośliwi czytelnicy mogą ją nazwać „ogólną konwencjonalną rynkową mądrością), która ostrzega przed otwieraniem rynkowych pozycji, które „do zarabiania” potrzebują by kilka rzeczy poszło po myśli inwestora. Proste inwestowanie „pod wynik wyborczy” wymaga nie tylko trafienia wyniku wyborczego (co w ostatnich kilku latach sprawia sporo trudności w wielu państwach) ale także trafienia reakcji rynku. Im więcej rzeczy musi pójść po myśli inwestora by jego pozycja „zaskoczyła” tym bardziej komplikuje on sobie sytuację rynkową. Prostsze rozwiązania mogą się na rynku okazać skuteczniejsze.

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Pfizer szczepionka – 94 wyników z tego 90 % potencjalnie pozytywnych ale 10 % nadal zarażonych ( chorych ?) na 43000 zaszczepionych, dystrybucja nie wiadomo kiedy i nie wiadomo dla kogo ( teoretycznie 25 mln dla USA i 25 mln dla reszty świata w tym roku ).

Wzrost na rynkach o biliony dolarów.

Hmm.. 300 Spartan chyba nie miało takiej siły przebicia PR w starciu z perskim imperium ale przynajmniej zapisali się w historii na zawsze.