W połowie 2008 roku uniwersytecki fundusz inwestycyjny Harvardu zanotował 12-miesięczną stopę zwrotu na poziomie 8,6%. S&P 500 był w tym samym okresie na 15% minusie a w najbliższych miesiącach wejść miał w bolesną bessę.

W połowie 2008 roku to, że bardzo duży uniwersytecki fundusz inwestycyjny (na czele z tymi z Harvardu i Yale) wyraźnie wygrał z uniwersalnym benchmarkiem inwestycyjnym, którym jest S&P 500, na nikim nie robiło już wrażenia. Fundusz inwestycyjny Harvardu w okresie 15 lat do połowy 2008 roku przeciętnie wygrywał z S&P 500 o około 5 punktów procentowych rocznie.

Bardzo duże uniwersyteckie fundusze inwestycyjne (dalej UFI*) traktowane były w tym okresie jak inwestycyjne gwiazdy. Panowało przekonanie, że dzięki swoim unikalnym cechom (wielkość, i wynikający z niej potencjalny zasięg inwestycji, dostęp do największych talentów i dużo niższe ryzyko kariery zarządzających) wypracowały unikalny model inwestycyjny zdolny wygrywać z uniwersalnym benchmarkiem.

W 2008 portal inwestycyjny GuruFocus zatytułował tekst o funduszu inwestycyjnym Harvardu „Jak mądrzy ludzie stają się bogatsi”. Na poważniejszym portalu AdvisorPerspectives, który gromadzi materiały dla doradców finansowych w USA opublikowano opracowanie (pdf) pod tytułem Inwestowanie jak fundusze inwestycyjne Harvardu i Yale. Otwierał je akapit: Uniwersyteckie fundusze inwestycyjne takie jak Harvardu i Yale od dwóch dekad są liderami zdywersyfikowanego, opartego o wiele klas aktywów inwestowania. Dzięki swojej unikalnej filozofii inwestycyjnej i ekspozycji na alternatywne klasy aktywów regularnie osiągają dwucyfrowe roczne stopy zwrotu przy niewielkim ryzyku i umiarkowanych obsunięciach.

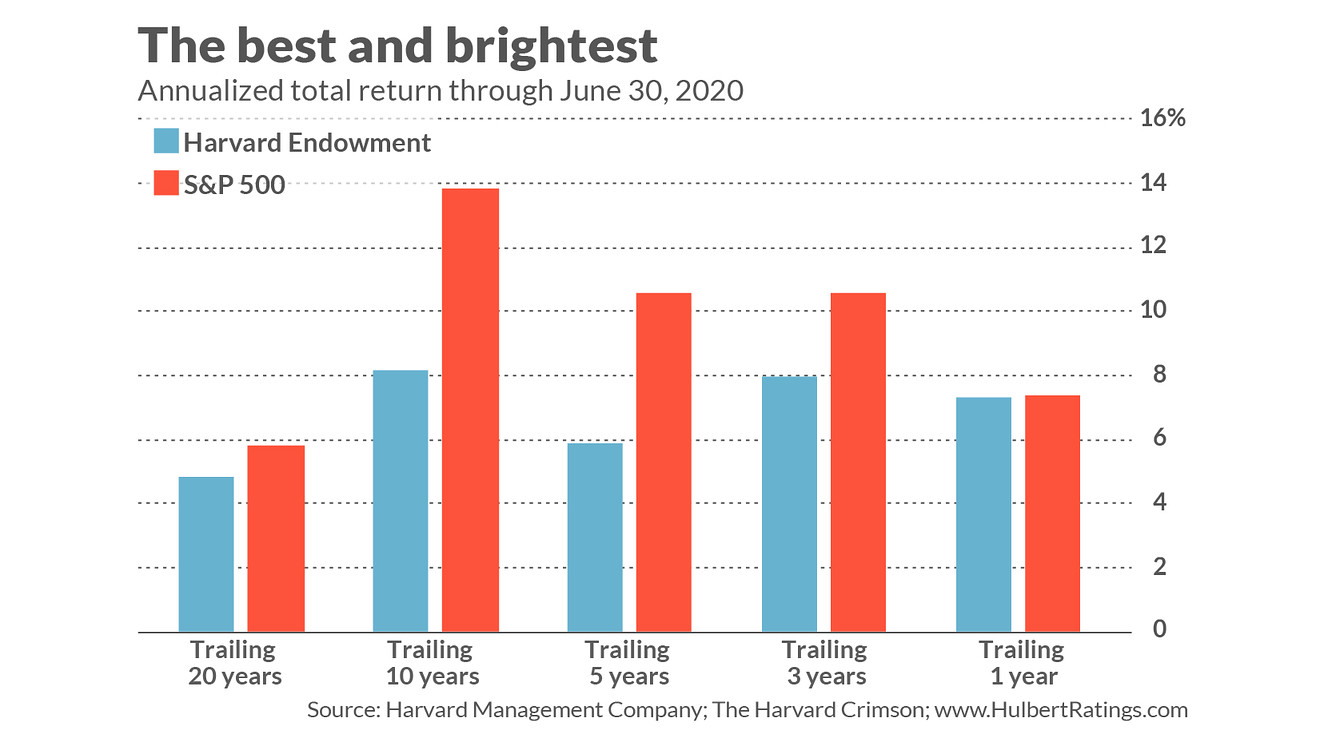

Zobaczmy więc jak to wygląda w 2020 roku. Mark Hulbert na portalu Market Watch opublikował wykres pokazujący wyniki UFI Harvardu i S&P 500 w pięciu popularnych w świecie finansów horyzontach czasowych: jednego roku oraz 3,5,10 i 20 lat. W każdym z nich UFI Harvardu przegrywa z S&P 500. Zakończony 30 czerwca rok był 12 z rzędu, w którym UFI Harvardu przegrało z S&P 500.

Za Mark Hulbert

Jak to się mogło stać? Myślę, że dobrą wskazówką jest rzut oka na strukturę aktywów w UFI Harvardu w połowie 2008 roku:

- amerykańskie akcje 12%

- zagraniczne akcje 21% (z dużym naciskiem na rynki wschodzące)

- private equity 11%

- obligacje 9%

- realne aktywa 32% (głównie surowce, w tym drewno i lasy oraz nieruchomości)

- fundusze hedge 15%

To był fantastyczny portfel na pierwszą dekadę XXI wieku. Duża ekspozycja na rynki wschodzące (pamiętacie BRICS?) i surowce „zrobiła wyniki” w tym okresie. Jednak to samo podejście było już koszmarem w następnej dekadzie tym bardziej, że za dużą ekspozycję na rynki wschodzące i surowce „płacono” niską ekspozycją na amerykańskie akcje (takie jak FAANG).

Mark Hulbert wyciągnął z historii wyników UFI Harvardu kilka interesujących wniosków, z których trzy są ściśle ze sobą powiązane:

- w inwestowaniu potrzeba lat by odróżnić szczęście od umiejętności

- trwałość wyników inwestycyjnych jest bardzo rzadkim zjawiskiem

- powrót do średniej jest niszczycielską siłą

Trafne „obstawienie” silnego trendu rynkowego może budować wyniki przez wiele lat i sprawić wrażenie nadzwyczajnych umiejętności inwestycyjnych (gdy w rzeczywistości może być wynikiem szczęścia). Przegapienie odwrócenia tego trendu naraża wyniki inwestycyjne na skutki powrotu do średniej. Trwałość wyników inwestycyjnych jest rzadkim zjawiskiem bo wiele wybitnych wyników inwestycyjnych wynika właśnie z jednej dużej trafnej decyzji i jest później zjadanych przez powrót do średniej albo przez kolejną dużą decyzję, która już trafna nie była (John Paulson genialnie przeczytał globalny kryzys finansowy ale już z przeczytania wielkiego ruchu w górę na złocie nic nie wyszło).

To sprowadza mnie do najważniejszego przesłania niniejszego tekstu: cykl ogłaszania inwestycyjnych gwiazd, traktowania wybitnych wyników inwestycyjnych jako rezultatu unikalnej filozofii inwestycyjnej będzie trwał jeszcze wiele lat. Media, komentatorzy (w tym blogerzy bo niby czemu blogerzy mieliby być ponad tym?) i sami inwestorzy będą regularnie wpadać w tę pułapkę. Myślę, że właściwym podejściem do lektury aktualnych tekstów o nowym wybitnym podejściu do inwestowania i potężnym wzroście AUM funduszy praktykujących tę unikalną filozofię jest zadanie sobie pytania: co sprawia, że oczekuję, że historia skończy się inaczej niż historia uniwersyteckich funduszy inwestycyjnych?

Warto przy tym zauważyć, że te kilkanaście lat słabości nie jest nawet przekonywującym dowodem na nieskuteczność podejścia Harvarda i Yale. Nie takie jest przesłanie mojego tekstu. Chcę natomiast przypomnieć, że każdy kres atrakcyjnych wyników jakiegokolwiek podejścia do inwestowania przyciągnie uwagę mediów, komentatorów, branży finansowej (z produktami kopiującymi to podejście) i samych inwestorów (szukających w Rumunii atrakcyjnie wycenianych lasów na sprzedaż). Wiele z tych okresów atrakcyjnych wyników będzie rezultatem wyczucia jednego silnego, dużego trendu rynkowego. Nie będzie jednak dawało gwarancji, że twórcy czy osoby praktykujące to chwilowo skuteczne podejście mają trwałą umiejętność wyczuwania silnych, dużych trendów rynkowych.

* Nie ma wyraźnego konsensus w sprawie tłumaczenia „endowment funds”. Jestem zadowolony z terminu, który wybrałem.

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Ostatnio jestem po lekturze "Czarnego łabędzia" Taleba.

Rynków nie da się przewidzieć. Co więcej zdarzeń, które mają największy wpływ na rynki są zupełnie niespodziewane. Apekt czasu jest również ważny.

Również autor podkreśla mylenie podejścia prospektywnego oraz retrospektywnego. Widać to w komentarzach analityków, którzy potrafią po fakcie wytłumaczyć dlaczego coś wzrosło lup spadło.

Jak autor podkreśla, często łatwo pomylić szczeście z umiejętnościami.