Myślę, że można przyznać, że amerykański rynek akcyjny w 2020 roku zaskoczył nawet optymistów. Mam na myśli fakt, że nawet optymiści nie spodziewali się w marcu, że latem i NASDAQ i S&P 500 osiągną nowe historyczne szczyty.

WIG20, w ujęciu total return by porównanie miało większy sens, ciągle jest 25% poniżej szczytów z początku 2018 roku. Potrzebuje więc około 34% rajdu by wejść na nowe historyczne maksima.

Przez ostatnich kilka lat stałym elementem mediów inwestycyjnych w Polsce byli przedstawiciele, zarządzający polskich funduszy akcyjnych deklarujący, że amerykańskie akcje są drogie a polskie są tanie. Inwestowanie w polskie akcje wydawało się im więc sprawą oczywistą i do tego namawiali inwestorów z Polski. Przez ostatnie lata rynek weryfikował tę inwestycyjną ideę unikania „przewartościowanych” amerykańskich akcji.

Warto zauważyć przy tym, że amerykańskie akcje są notowane przy historycznie wysokich wskaźnikach rynkowych, na przykład cena/zysk. Dotyczy to zwłaszcza technologicznych mega-korporacji. Ten korzystniejszy wskaźnik prognozowanego C/Z czołówki amerykańskich korporacji wygląda tak:

- Apple 33

- Amazon 83

- Microsoft 33

- Google 30

- Facebook 30

Wysokie wyceny na amerykańskim rynku akcyjnym już od dekady są tematem inwestycyjnych analiz. Kolejnym komentatorem, który zwrócił uwagę na ten fakt był James Montier z cenionej przez inwestorów za poziom analiz firmy inwestycyjnej GMO. Montier zauważył, że choć Europa i Japonia także mają bardzo niskie stopy procentowe (to jeden z argumentów podawanych jako wyjaśnienie wysokich wycen na rynku akcyjnym – przy niskich stopach inwestorzy mogą być gotowi więcej płacić za strumień przyszłych zysków spółek) to rynki akcyjne w tych regionach nie mają wycen powodujących „krwawienie z nosa”.

Jamie Powell z FT Alphaville zwrócił uwagę na problem wielokrotnie poruszany na Blogach Bossy: amerykański rynek akcyjny ma inną strukturę sektorową. Istnieją duże różnice w wycenach spółek z różnych sektorów. Spółki technologiczne są notowane przy wyższych wskaźnikach niż spółki finansowe czy paliwowe (co w dużym stopniu wynika z tego, że spółki technologiczne w dużo szybszym tempie poprawiają swoje zyski ale powodów jest więcej).

Na przykład sektor technologiczny stanowi 27,5% S&P 500 (mimo tego, że Amazon jest oficjalnie w sektorze dyskrecjonalnych dóbr konsumpcyjnych) i tylko 7,5% w europejskim indeksie S&P Europe 350. Sektor finansowy stanowi 10,3% w S&P 500 ale jest największą branżą w S&P Europe 350 z 15,1% udziałem. Przypomnę dane dla WIG20: finanse 40%, sektor IT 10%.

Jednocześnie sektor finansowy w S&P jest notowany przy wskaźniku C/Z na poziomie 16,6 a sektor IT przy C/Z na poziomie 35, a więc ponad dwukrotnie wyższym. Tak więc pewna część dysproporcji w wycenie pomiędzy amerykańskim rynkiem akcyjnym a innymi rynkami wynika z innej, atrakcyjniejszej struktury sektorowej amerykańskiego rynku a konkretnie wyższego udziału sektora technologicznego i niższego udziału sektora finansowego.

Jamie Powell pokazał, że europejskie spółki technologiczne są notowane przy wyższych wskaźnikach niż amerykańskie (C/Z na poziomie 43 przy C/Z amerykańskiego sektora IT na poziomie 35). Problemem, w kontekście zestawienia USA i Europy, nie jest więc wycena amerykańskich spółek technologicznych ale ich znaczny udział w całym rynku.

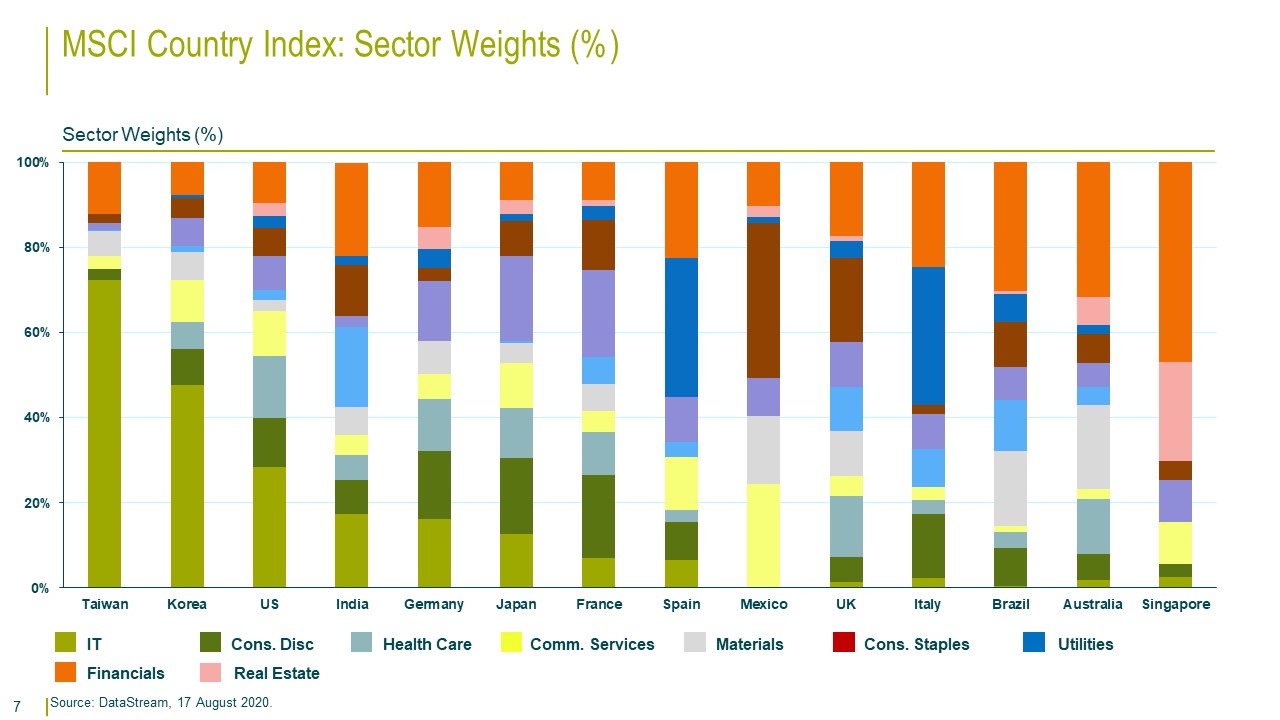

M&G’s Macro Investment Team podał interesujące dane dotyczące struktury sektorowej poszczególnych rynków w uniwersum MSCI, które pokazuje, że w wielu przypadkach możemy mówić o kompletnie różnych rynkach, różnych światach:

Za M&G’s Macro Investment Team

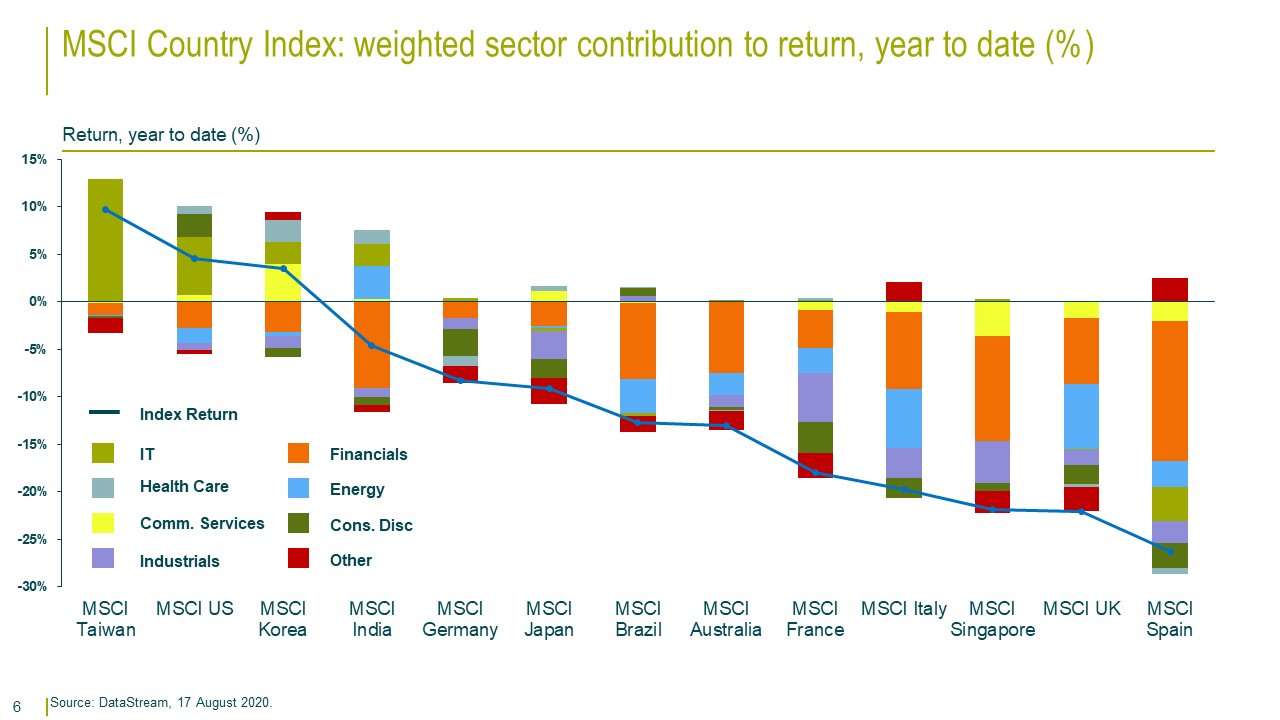

Z tego samego źródła pochodzi także poniższy wykres, który podaje wkład poszczególnych branż w budowanie stóp zwrotu indeksów w 2020 roku:

Za M&G’s Macro Investment Team

Także na polskim rynku akcyjnym struktura sektorowa wyjaśnia moim zdaniem sporą część dużej dysproporcji w stopach zwrotu pomiędzy blue chipami a małymi spółkami (bo zachowanie mikro spółek wyjaśniałbym głównie przez entuzjastyczny i pro-spekulacyjny sentyment drobnych inwestorów).

Moim zdaniem w 2020 roku inwestorzy nie powinni już wpadać w pułapkę bezrefleksyjnych porównań pomiędzy poszczególnymi rynkami, które kompletnie ignorują strukturę sektorową. W przypadku porównań między rynkami warto też pamiętać o strukturze właścicielskiej – spółki kontrolowane przez władze państwowe z reguły są mniej atrakcyjne wyceniane bo nie są tak efektywne jak „prywatni” konkurenci i istnieje ryzyko, że zostaną przez rządy wykorzystane jako narzędzia do realizacji polityki gospodarczej czy społecznej co może być wbrew interesom mniejszościowych akcjonariuszy.

Jeszcze jedną kwestią jest poziom ładu korporacyjnego oraz jakość i przejrzystość reżimu regulacyjnego – rynki wysoko oceniane w tych kategoriach mogą „otrzymywać” od inwestorów wyższe wyceny. Dwa wymienione wyżej kryteria można zaliczyć do szerszej kategorii, która razem z płynnością i ogólnym stanem infrastruktury finansowej decyduje o tym jak łatwo się inwestuje na rynku (aż prosi się tutaj o użycie neologizmu „inwestowalność”). To oczywiste, że inwestorzy preferują lokować pieniądze na rynkach gdzie łatwo i płynnie się inwestuje.

Pisanie o atrakcyjności lub nieatrakcyjności danego rynku bez uwzględnienia wymienionych w dwóch powyższych akapitach czynników jest bardzo płytkim podejściem do problemu i rodzi ryzyko wyciągnięcia błędnych wniosków inwestycyjnych.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.