Stwierdzenie „giełda to nie to samo co gospodarka” przypomina inną formułę ze świata finansów „wysokie historyczne stopy zwrotu nie gwarantują zysków w przyszłości”. Teoretycznie, nawet początkujący inwestorzy znają te stwierdzenia. Być może mogliby je wyrecytować obudzeni w środku nocy. Praktycznie, większość inwestorów przez większość czasu ignoruje wspomniane opinie.

Nawet doświadczeni inwestorzy i komentatorzy zwracają uwagę na spory rozdźwięk pomiędzy wynikami polskiej gospodarki a zachowaniem kursów akcji notowanych na warszawskiej giełdzie. Tego rodzaju dywergencje z reguły wyjaśnia stwierdzenie, że giełdy nigdy nie są idealnie zsynchronizowane z krajowymi gospodarkami.

W przypadku słabości GPW coraz częściej zwraca się uwagę na rolę spółek kontrolowanych przez Skarb Państwa w generowaniu słabości polskiego rynku akcyjnego. Dziś zestawienie zachowania dwóch grup blue chipów z GPW (kontrolowanych przez Skarb Państw i kontrolowanych przez prywatnych inwestorów) opublikował Adam Torchała z Bankiera.

W niedzielnym wykresie dnia podkreśliłem, że kwestie właścicielskie to tylko część zagadnień związanych ze słabością polskiego rynku akcyjnego. Ważniejszą kwestią jest specyficzna ekspozycja sektorowa, którą oferują inwestorom główne warszawskie indeksy na czele z WIG20. Obydwie te kwestie można podsumować zdaniem: WIG20 jest bardzo niereprezentatywnym obrazem polskiej gospodarki. Żaden giełdowy indeks nie jest idealnym obrazem krajowej gospodarki ale WIG20 jest wyjątkowo zakrzywionym obrazem polskiej gospodarki.

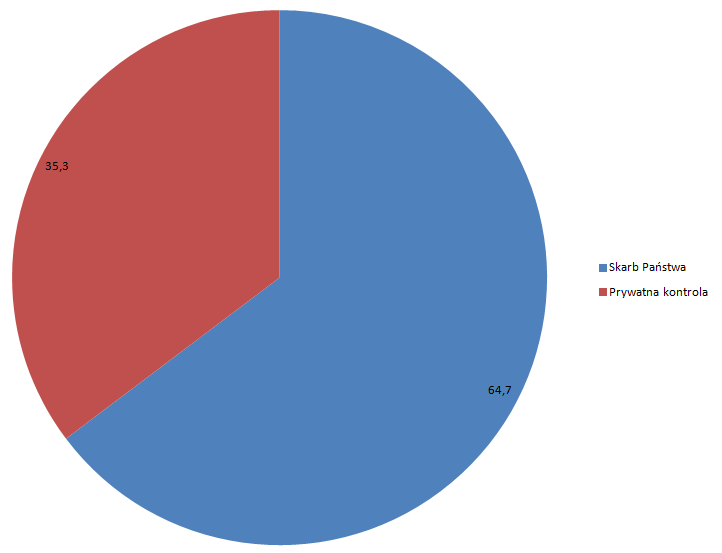

Zacznijmy od kwestii właścicielskich. Aż 11 z 20 spółek wchodzących w skład WIG20 to spółki kontrolowane bezpośrednio lub pośrednio przez polski Skarb Państwa. Łącznie stanowią aż 65% kapitalizacji WIG20:

Zagadnienia właścicielskie mogą być przyczyną relatywnej słabości spółek kontrolowanych przez państwo (state-owned enterprise: SOE) zwłaszcza jeśli władze realizują zasadę, zgodnie z którą spółki zarządzane przez Skarb Państwa, mają za zadanie realizować cele polityki państwa. Jednak w przypadku WIG20 zagadnienia branżowe mogę być ważniejsze od kwestii właścicielskich.

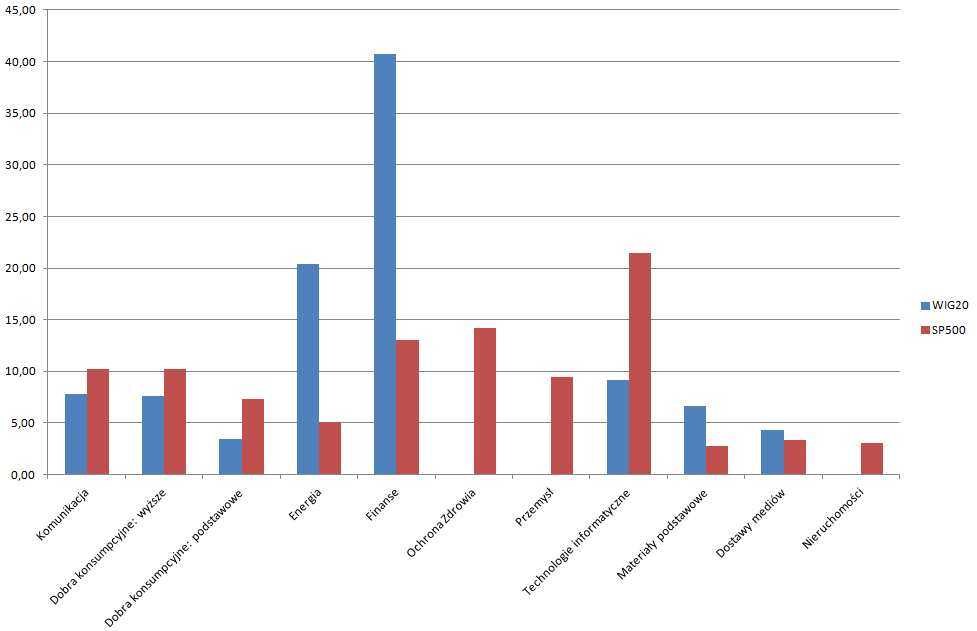

Poniższy wykres pokazuje ekspozycję branżową, którą zapewnia inwestorom WIG20. To autorskie zestawienie, które ma uwypuklać specyficzną strukturę najważniejszego polskiego indeksu giełdowego. Finanse to banki oraz PZU. Surowce to spółki naftowe, gazowe i węglowe (czyli energia w nomenklaturze GICS) oraz KGHM.

Zauważmy najpierw, że spółki kontrolowane przez SP reprezentują tylko trzy branże: finanse, surowce i energetykę. Nie są to szybko rosnące sektory wzbudzające entuzjazm inwestorów. Jednocześnie te trzy sektory stanowią aż 72% składu WIG20. Zauważmy także, że aż 45% składu WIG 20 reprezentuje sektor finansów i energetyki. Te dwie branże borykały się ze sporymi trudnościami w ostatnich latach. W przypadku banków był to problem kredytów frankowych. W przypadku energetyki był to problem wzrostów kosztów emisji CO2. Obydwa te problemy znajdują się poza bezpośrednią kontrolę obecnych zarządów tych spółek. Jednocześnie wspomniane problemy tworzyły silną negatywną presję na niemal połowę składu WIG20.

Problem ekspozycji sektorowej WIG20 będzie wyraźnie widoczny jeśli skorzystamy z nomenklatury GICS i porównamy WIG20 i S&P 500:

Dwie rzeczy rzucają się w oczy: bardzo duży udział sektorów finansów i energii w WIG20, bardzo niski udział technologii informatycznych i kompletny brak przedstawicieli branży przemysłu i ochrony zdrowia. Możemy także zauważyć, że WIG20 zapewnia niższą niż S&P 500 ekspozycję na branże dóbr konsumpcyjnych.

Polska jest jednym z przemysłowych centrów Europy ale przedstawicieli tej branży nie ma w najważniejszym indeksie giełdowym. Dzięki rozbudowie transferów społecznych konsumpcja prywatna była silnikiem napędzającym polską gospodarkę ale WIG20 zapewnia relatywnie niewielką ekspozycję na sektor dóbr konsumpcyjnych. W „normalnej” sytuacji relatywnie duża ekspozycja na sektor bankowy w rosnącej gospodarce o stosunkowo niewielkiej głębokości finansowej (a więc potencjałem wzrostu) byłaby czymś pozytywnym albo przynajmniej neutralnym ale w Polsce sektor bankowy ma nad sobą od kilku lat „frankowy miecz”

Należy wreszcie wspomnieć o branży technologii informatycznych. Sektor reprezentowany jest w WIG20 przez jedną spółkę: CD Projekt. Nie ma lepszej ilustracji specyficznej ekspozycji sektorowej, którą dostarcza WIG20 niż fakt, że zachowanie całego sektora technologii informatycznych w najważniejszym polskim indeksie zależy od wyników sprzedażowych jednej gry komputerowej, która zadebiutuje na wiosnę 2020 roku.

Nie sposób dyskutować o relatywnej słabości polskiego rynku akcyjnego bez uwzględnienia nieatrakcyjnej ekspozycji sektorowej, którą zapewniają najważniejsze polskie indeksy oraz specyficznych problemów dwóch ważnych dla GPW branż: finansów i energetyki. Na „sektorowe ciężary” nakładają się oczywiście zagadnienia właścicielskie a obydwie kwestie wpływają na trzeci problem polskiego rynku akcyjnego: słaby sentyment indywidualnych inwestorów i regulacyjno-polityczne problemy instytucjonalnych inwestorów. Banki, surowce i elektrownie oraz bardzo duża właścicielska rola państwa nie wzbudzają entuzjazmu inwestorów w 2019 roku: zarówno indywidualnych jak i zagranicznych. Jeśli weźmiemy pod uwagę wszystkie wymienione czynniki to zachowanie głównych indeksów GPW w ostatnich latach można będzie określić słowem „przyzwoite”.

W niedzielę pokazałem alternatywny indeks warszawskich blue chipów – największych notowanych spółek niekontrolowanych przez Skarb Państwa. Struktura sektorowa tej grupy spółek także nie wzbudziłaby entuzjazmu inwestorów. A już na pewno nie zachwyciłby ich 53% udział sektora finansów i zaledwie 9% udział branży technologii informatycznych. Porównanie z S&P 500 nie wygląda zachęcająco. Tak więc niekorzystna struktura sektorowa na GPW może sięgać poza indeks WIG20.

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

,,Jeśli weźmiemy pod uwagę wszystkie wymienione czynniki to zachowanie głównych indeksów GPW w ostatnich latach można będzie określić słowem “przyzwoite''

Nie jest przyzwoite – jest rozpaczliwie tragiczne.Wystarczy zobaczyc RTS ( sankcje gospodarcze plus surowce plus banki ),Bovespa ( zamkniety rynek plus recesja + surowce + banki) Grecja ( wiadomo) i tak dalej i tak dalej.Najlepiej sytuacje pokazuje liczony przez stooq indeks poland all share – jedyny rynek swiata ktory spada ponizej dolkow 2009r !!.Totalna tragedia – tego sie nie da absolutnie niczym wytlumaczyc.Jestesmy absolutnymi wyrzutkami na mapie swiata – nawet grecja ma 3 krotnie wieksze zainteresowanie w USA (etf) niz my