Staramy się unikać na Blogach Bossy pisania o rynkach w krzykliwy sposób. Nie możemy jednak ignorować faktu, że na warszawskiej giełdzie istnieje segment rynku – małe spółki na GPW i cały NewConnect – który notuje świetne wyniki w 2020 roku, i który przyciąga uwagę coraz większej liczby inwestorów.

Indeks sWIG80 zyskał 23,5% w 2020 roku a NCIndex przyniósł spektakularną stopę zwrotu na poziomie 157% w 2020 roku. Podaje te dane po gwałtownej przecenie z czwartku, w czasie której NCIndex stracił 15%. Czwartkowy spadek sWIG80 był mniej dotkliwy ale znaczący – indeks małych spółek stracił 5,4%.

Po czwartkowej sesji, zwłaszcza na NewConnect, wielu inwestorów i dziennikarzy zwróciło uwagę na skalę i gwałtowność tąpnięcia na małych spółkach. Moim zdaniem równie duże wrażenie co skala i tempo spadków z czwartku powinna wywrzeć na inwestorach siła odreagowania. sWIG80 jest już tylko 1,3% poniżej lokalnych szczytów z ubiegłego tygodnia, indeks rynku NewConnect jest 2,7% poniżej lokalnego maksimum. Część spółek już poprawiło historyczne szczyty, w tym jeden z liderów segmentu GPW-COVID: Biomed Lublin.

Rosnące zainteresowanie inwestorów małymi i średnimi spółkami widać w najnowszych, lipcowych danych o najbardziej popularnych spółkach wśród klientów DM BOŚ. Miarą popularności jest odsetek inwestorów, którzy dokonywali transakcji na danej spółce*. Liderami tak skonstruowanego zestawienia w lipcu nie są już przedstawiciele blue chipów. Pierwsze miejsce zajął broker forexowy XTB a druga lokata przypadła spółce farmaceutycznej Biomed Lublin. Przypominam, że inwestorzy z młodszym stażem to inwestorzy, którzy założyli rachunek po 1 marca 2020 roku.

Warto podkreślić, że choć zwiększone zainteresowanie inwestorów obejmuje niemal cały segment małych spółek to szczególną uwagę poświęcają trzem branżom:

- spółkom gamingowym

- spółkom z branży ekologii, zwłaszcza fotowoltaiki

- spółkom z segmentu GPW-COVID

Ten ostatni segment obejmuje spółki farmaceutyczne czy biotechnologiczne pracujące nad lekiem związanym z COVID-19, spółki oferuje testy lub materiały do testów na COVID-19, producentów i importerów sprzętu ochronnego (rękawiczek, maseczek). Część inwestorów zalicza do tego segmentu spółki, które bezpośrednio skorzystały na odgórnym zamrażaniu gospodarki (np. serwisy streamingowe). Warto też zauważyć, że jest to segment bardzo zróżnicowany pod względem fundamentalnym: są w nim spółki, które wyraźnie pokazały w wynikach I i II kwartału, że skorzystały finansowo na pandemii COVID-19 i są firmy, których obecność w segmencie GPW-COVID wynika tylko z deklaracji, że zamierzają się zająć jedną z wymienionych wyżej aktywności.

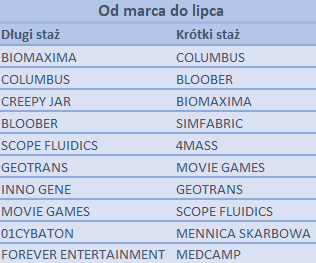

Specjalne znaczenie wymienionych trzech segmentów widać w zestawieniu najpopularniejszych spółek z NewConnect w okresie od marca do lipca:

W zestawieniu znalazło się łącznie 14 firm z czego 5 to firmy gamingowe, 5 to spółki z segmentu NC-COVID, 3 to firmy branży fotowoltaicznej (lub ekologicznej). Tylko Mennicę Skarbową nie można zaliczyć, do któregoś z tych trzech sektorów.

Tak więc obserwujemy spore zainteresowanie inwestorów małymi spółkami, przede wszystkim w trzech interesujących, perspektywicznych branżach, które w 2020 roku pozwalają na stworzenie przyciągających uwagę narracji inwestycyjnych. Nie wzbudzi kontrowersji stwierdzenie, że ceny części spółek z tego segmentu wyraźnie już oderwały się od wartości fundamentalnej i można powiedzieć, że inwestorzy wyceniają ekstremalnie optymistyczne scenariusze, zwłaszcza w przypadku firm, które dopiero zapowiedziały rozpoczęcie działalności w nowej, popularnej branży.

W tej sytuacji naturalną reakcją inwestorów i dziennikarzy jest pytanie: jak długo potrwa ten entuzjastyczny okres na rynku małych i średnich spółek w Polsce. Wielu z nich potraktowało czwartkowe tąpnięcie jako dowód, że dni hossy na MiSiach są policzone a inwestorzy wreszcie odbiorą od rynku srogą nauczkę.

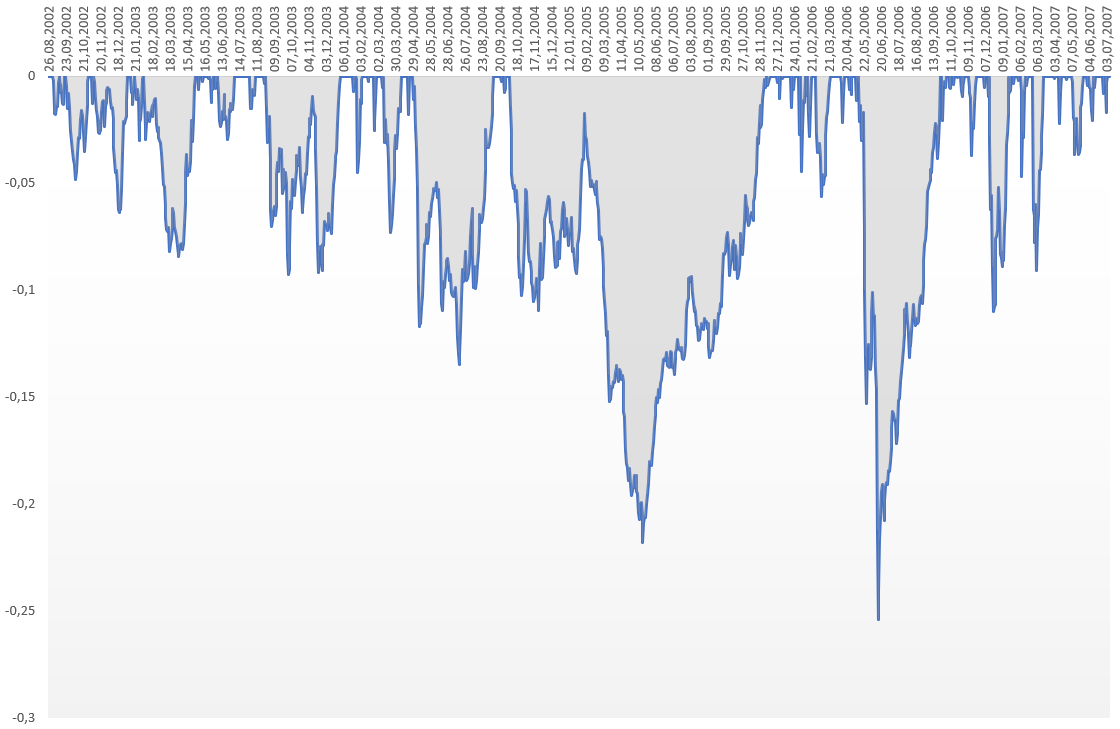

Nie zamierzam spekulować na temat tego kiedy wyczerpie się entuzjazm wokół małych spółek. Chciałbym jednak zwrócić uwagę, że gwałtowne korekty są czymś zupełnie normalnym na gorących rynkach. Wykres poniżej pokazuje obsunięcia w czasie wielkiej hossy na sWIG80 w latach 2002-2007. Tylko ostatnia fala tej hossy, z lat 2005-2007, wyniosła indeks sWIG80 z poziomu około 5000 punktów do 22 000 punktów. Proszę zwrócić uwagę, że są to obsunięcia liczone po cenach zamknięcia. Korekty liczone po cenach intraday wyglądałyby jeszcze „groźniej”. Tak więc gorący rynek, oparty w dużym stopniu na entuzjazmie inwestorów jest w stanie przetrwać nawet gwałtowne korekty.

Jaką postawę wobec hossy na małych spółkach powinni zająć inwestorzy? Odpowiedź na to pytanie zależy od ich całościowego podejścia do inwestowania. Aktywni inwestorzy mogą spróbować wykorzystać nowe warunki rynkowe (np. zwiększoną płynność na wielu małych i średnich spółkach). Inwestorzy, których podejście nie zakładało większej ani aktywnej obecności na małych i średnich spółkach w Polsce (bo opiera się na zdywersyfikowanym geograficznie portfelu) mogą sobie pozwolić na zignorowanie tego fenomenu. W każdym scenariuszu ważne jest to by unikać decyzji determinowanych przez impulsy emocjonalne wzbudzane przez rozgrzane rynki: np. żal albo złość z powodu nieuczestniczenia w zwyżkach.

* Można argumentować, że lepszą miarą popularności byłaby łączna liczba transakcji albo obrót. Moim zdaniem zastosowane w rankingu kryterium jest relatywnie odporne na wpływ dużych, aktywnych inwestorów i dobrze pokazuje popularność wśród ogółu inwestorów także tych mniej aktywnych i dysponującym mniejszym kapitałem. Oczywiście, wszystkie potencjalne kryteria mają swoje ograniczenia.

2 Komentarzy

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Parę literówek: sWIG20 (drugi akapit), NeConnect (trzeci akapit). Nic wielkiego, raptem Grammar Nazi 🙂

@ Józef_socjopata

Dzięki. Staram się czytać tekst przed publikacją ale zawsze coś się prześlizgnie.