Wizerunkowy i biznesowy zakręt, w którym znalazł się Facebook związany z bojkotem platformy społecznościowej przez sporą grupę dużych reklamodawców, który może zagrozić wynikom spółki, na nowo ożywił debatę o przyszłości największych i najpopularniejszych spółek na amerykańskim rynku akcyjnym.

Czołowe spółki technologiczne, dla których najlepszym skrótowcem jest obecnie FAMAG (Facebook, Amazon, Microsoft, Apple, Google) wzbudzają wiele zainteresowania wśród inwestorów. Część inwestorów pod wpływem obserwowania wyraźnej przewagi tych spółek nad szerokim rynkiem zwiększa udział FAMAG w portfelach inwestycyjnych w oczekiwaniu, że przewaga utrzyma się w następnych latach. Część inwestorów używa konsekwencji przewagi FAMAG nad rynkiem w postaci rosnącego udziału tych spółek w kapitalizacji całego rynku akcyjnego jako rynkowej narracji sugerującej, że wzrosty na rynku są skoncentrowane, nienaturalne i oderwane od rzeczywistości.

Pandemia COVID-19 zwiększyła intensywność wspomnianych zjawisk bo największe spółki technologiczne biznesowo i rynkowo poradziły sobie w czasie zamrażania i odmrażania gospodarki znacznie lepiej niż pozostała część gospodarki, zwłaszcza ta tradycyjna, oparta na „fizycznym kontakcie w betonowych budynkach”.

Przyznam, że zawsze podejrzliwie traktowałem narrację o nienaturalności wzrostów w dużym stopniu generowanych przez FAMAG ponieważ jest ona dla mnie przykładem argumentu wykluczającego niewygodne fakty. Całą negatywną narrację wokół FAMAG można przedstawić tak: rynek wcale nie jest taki silny jeśli pominiemy najsilniejsze spółki. To dla mnie klasyczny argument „ex niewygodne fakty”. Narracje rynkowe często sięgają po ten argument: w czasie globalnego kryzysu finansowego 2007-2009 niedźwiedzio nastawieni analitycy mówili o zyskach spółek z S&P 500 z wykluczeniem sektora paliwowego (bo miał świetny okres przy historycznych maksimach cen ropy) a byczo nastawieni analitycy omawiali zyski spółek z S&P 500 z wykluczeniem sektora bankowego. Jeśli wykluczy się ze zbioru faktów te, które przeczą naszemu nastawieniu to łatwo można dojść do wniosku, że fakty nasze nastawienie wspierają.

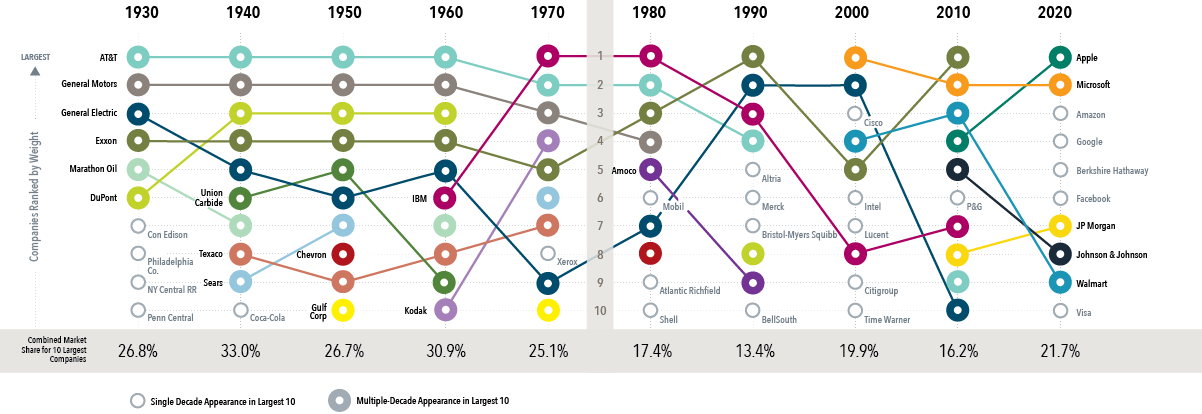

Dlatego zwracam uwagę na informacje pokazujące, że rynek akcyjny będący pod istotnym wpływem niewielkiej grupy dużych spółek nie jest historyczną aberracją lecz historyczną normą. Analitycy firmy Dimensional przygotowali zestawienie dziesięciu największych spółek na amerykańskim rynku akcyjnym od 1927 roku. Pokazali tym samym fascynujący kawałek rynkowej historii z nazwami takimi jak AT&T, IBM, Exxon oraz General Motors i General Electric.

Za Dimensional

Chciałbym zwrócić uwagę na trzy wnioski z powyższego zestawienia. Po pierwsze, obecna waga czołowych spółek (czy to trzech czy pięciu czy dziesięciu) nie jest wysoka jeśli okresem porównawczym będzie ostatnie 100 lat a nie ostatnie dwie dekady. Na amerykańskim rynku akcyjnym były okresy, w którym udział największych 10 spółek w rynkowej kapitalizacji przekraczał 30%.

Po drugie, w ostatnich stu latach kilku spółkom udało się przez wiele lat utrzymywać miejsce w czołowej dziesiątce największych firm. Rekordzista, Exxon, znalazł się w tym zestawieniu 9 razy w 10 ostatnich dekadach. Jeszcze w 2010 roku otwierał ten ranking ale 10 lat później po raz pierwszy się w nim nie znalazł.

Po trzecie, jak podkreślają analitycy Dimensional, firmy znajdujące się na horyzoncie rozwoju technologicznego „od zawsze” odgrywały istotną rolę wśród największych amerykańskich korporacji. Po prostu przed rewolucją softwarową, rozwój technologiczny dotyczył przede wszystkim fizycznego (w przeciwieństwie do elektronicznego) świata. Tym niemniej, AT&T, General Electric czy IBM z całą pewnością można zakwalifikować do spółek technologicznych w okresie gdy odgrywały kluczowe role na amerykańskim rynku akcyjnym.

Tak więc historycznym standardem dla amerykańskiego rynku akcyjnego jest czołowa rola niewielkiej grupy dużych firm o sporym technologicznym zaawansowaniu. Co więcej historycznym standardem jest także utrzymywanie się tych spółek w czołówce rankingu przez wiele lat a jednocześnie proces permanentnego odświeżania czołowej dziesiątki: część spółek trwale z niej wypada a na ich miejscu pojawiają się nowe firmy.

W przypadku każdej analizy historycznej pojawia się pytanie czy w strukturze gospodarki albo strukturze rynku akcyjnego zaszły jakieś istotne zmiany, które mogą sprawić, że tym razem będzie inaczej i historyczne wzorce przestaną się powtarzać. Jest to istotny problem zwłaszcza w odniesieniu do historycznej tendencji, w której czołowe spółki lekko przegrywają z szerokim rynkiem w średnim i długim horyzoncie czasowym. Analiza Dimensional pokazuje, że w okresie 5 i 10 lat po wejściu do „top 10” roczna stopa zwrotu liderów jest o 1,1% i 1,5% niższa od wyników szerokiego rynku (choć w pierwszych 3 latach spisują się 0,7% lepiej od szerokiego rynku).

Być może ta słabość wynikała z faktu, że wchodzące do czołowej dziesiątki spółki miały już na tyle stabilny i duży biznes, że utrzymanie wysokiego tempa wzrostu było niemożliwe. Być może wchodzące do czołowej dziesiątki firmy robiły to na fali entuzjazmu inwestorów wynoszącego wyceny spółek na nieatrakcyjne poziomy i w średnim i długim terminie niskie stopy zwrotu z akcji były odzwierciedleniem tej nieatrakcyjności.

Będę zaskoczony jeśli za 10 czy 20 lat amerykański rynek akcyjny nie będzie zdominowany przez wielkie spółki Big Tech w tym sensie, że czołowe spółki z tego sektora stanowić będą kilkanaście czy dwadzieścia kilka procent kapitalizacji całego rynku. Część największych obecnie spółek utrzyma swoje czołowe pozycje. Nie interpretowałbym tych zjawisk w kontekście tego czy rynek jest „zdrowy” czy „oderwany od rzeczywistości”.

1 Komentarz

Dodaj komentarz

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników. Więcej informacji o instrumentach finansowych i ryzyku z nimi związanym znajduje się w serwisie bossa.pl w części MIFID: Materiały informacyjne MiFID -> Ogólny opis istoty instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe.

Tak, moze tyko ten tyltul tego artykuly jest zly, bowiem na amerykanskim rynku zawsze byla grupa kilku spolek, ktore mialy udzial w indeksie od 13.4 do 33,0%.

Czy to dzisiaj jest FAMAG a jutro bedzie MAGIA nie ma zadnego znaczenia, trzeba zaakceptowac ze taki to rynek.